「住友商事【8053】へこれから投資をしようか考えている」

「住友商事【8053】の株価、業績や株主還元について知りたい」

この記事はそのような方へ向けて書いています。

本日もご覧いただきありがとうございます。

今回は住友商事【8053】についての投資判断を考えてみたいと思います。

商社株は全体的に資源高の影響が追い風で株価も上昇傾向にあります。

今回総合商社の中で配当利回りが高い住友商事にスポットライトを当ててみました。

総合商社が全体的に株価が上がっている中で、株価がそこまで上昇していませんが割安なのでしょうか。

現在の株価から投資をできるかを業績やキャッシュフロー、株主還元から総合的に判断したいと思います。

この記事を読んで少しでも役に立って投資収益が改善されるととても嬉しいです。

業績について

EPS、営業キャッシュフローマージン、ROE、ROA

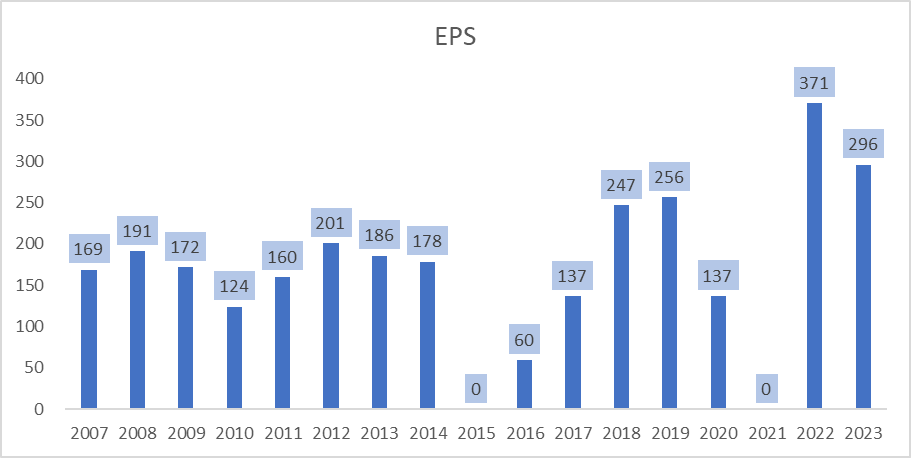

EPS

epsは2007年から2014年まで安定的に推移していましたが、2015年度に赤字に転落しています。

理由を調べてみますと、米国タイトオイル開発プロジェクト、ブラジル鉄鉱石事業、米国シェールガス事業及び北海油田事業等で2,068億円の減損損失を計上したためと記載がありました。

そこから持ち直しをして回復傾向にあります。大幅に減損損失になってから明らかにキャッシュの流れが変わりました。

キャッシュフローのところで解説しますが、安定感が上がった印象が残りました。

2018年、2019年は資源高の影響を受けて上昇しているようです。

2021年には赤字に転落してしまいましたが翌年には回復しています。

2023年は昨年度と比較しても減益予想ですが、2022年度が良すぎたので問題はないと判断しています。

株価が下落しているのは過去の業績から安定感がなく、また赤字を出して減配の可能性も危惧したり悲観的に見られているからではないでしょうか。

ただ、分析している限りでは住友商事の事業体質は変革しつつあると思ってます。

市場ではあまり評価されていませんが、僕には魅力的に感じています。

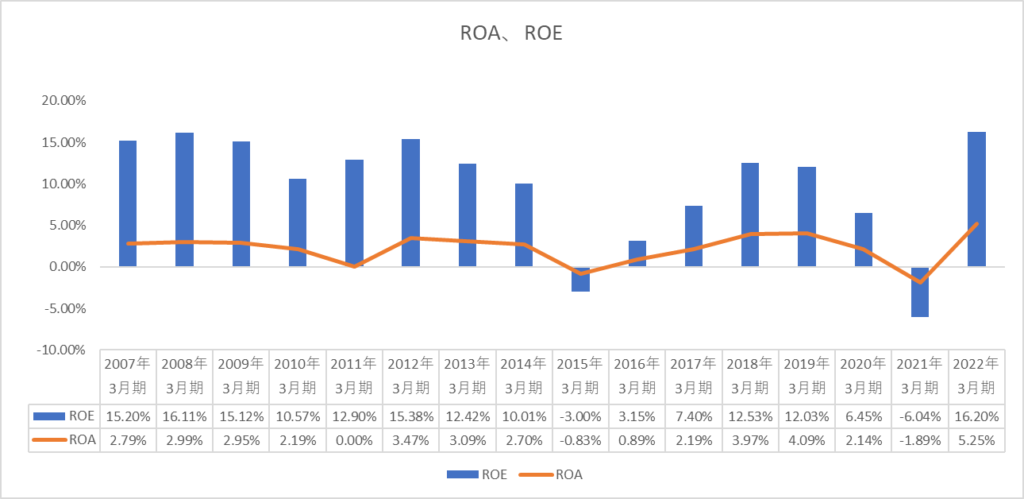

ROE、ROA

ROEは2007年から2013年までROEがとても高い水準で推移していました。

しかし、2015年の米国タイトオイル開発プロジェクトなどで減損損失を計上してからというものROEは以前ほど芳しくないです。

ROE=(総資産÷自己資本)×(利益÷売上高)×(売上÷総資産)で総資産は負債+純資産の合計です。

負債を増えるとROEは向上します。住友商事は自己資本比率が改善傾向にあります。財務体質を向上しているからです。そうなるとROEも必然的に減少するのも納得がゆきます。

ROEだけで投資判断をするべきではないことがわかります。

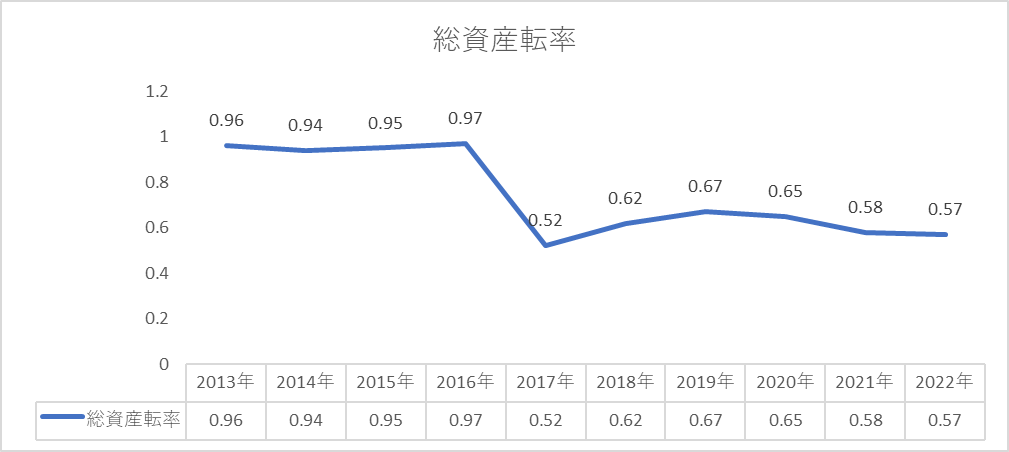

ROAは同水準で推移しています。

ROA=(利益÷売上)×(売上÷総資産)です。(売上÷総資産)は総資産回転率です。

総資産回転率が低くなっているのが現状ですが、それにもかかわらずROAが同水準で推移しているのはなぜでしょうか。

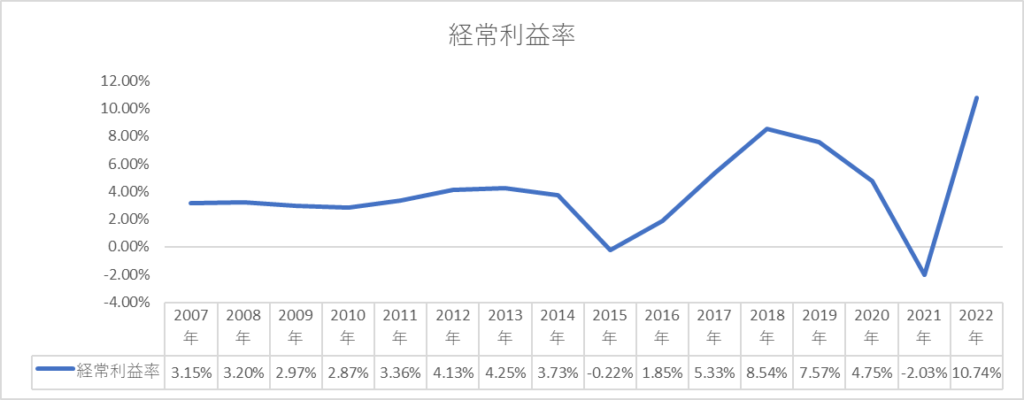

利益率が向上しているからです。経常利益率を見てみると2007年から2014年まで安定的でしたが、2017年ごろから経常利益率が過去と比較しても向上しています。

総資産回転率が低くなっていますが、利益率が高まりつつあり、フリーキャッシュフローがプラスで安定的に推移しつつあります!

とても興味深い・・・

課題としては総資産回転率を向上させることができればROAも向上するだけでなくROEも向上して企業の価値も向上していくでしょう。

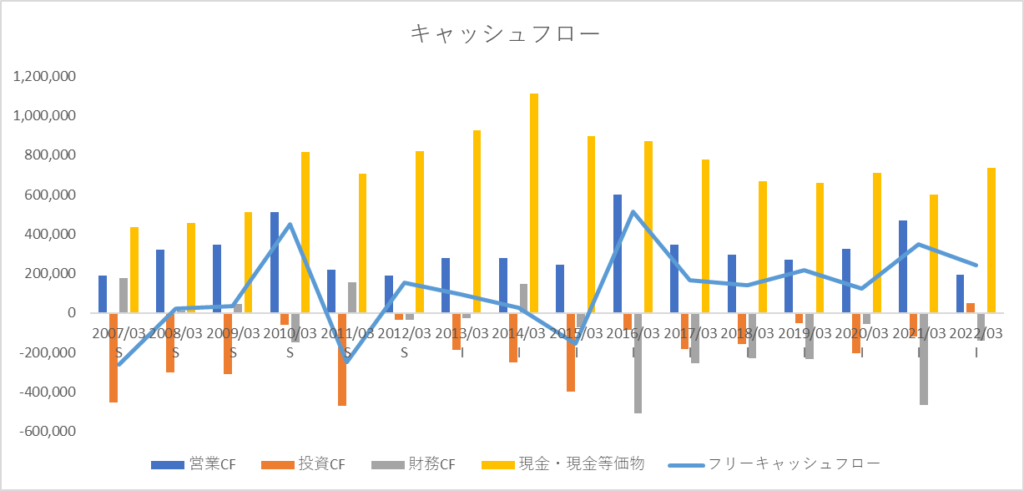

キャッシュフローについて

営業キャッシュフロー

営業キャッシュフローは総合商社の中では安定感がありとても良いです。安定感がある理由としては、事業の割合が総合商社が資源事業の割合が多いですが、住友商事に関しては非資源事業の割合が多いためです。

2016年ごろから営業キャッシュフローの収益力が向上の変化がありました。

2016年では主要ビジネスが堅調に推移したほか、棚卸資産の増加や営業債権の増加が主因となります。

2017年以降も安定的に推移しています。

長期投資先としてはなかなか見栄えが良いです。

投資キャッシュフロー

投資キャッシュフローは2007年から2015年にかけてマイナスが多く散見されました。しかし、2016年から投資キャッシュフローが明らかに抑えられています。投資事業はもちろん行われていますが、それと並行して低生産事業の資産入れ替えを定期的に行っています。中期経営計画でも資産の入れ替えを行いつつ新規投資案件の収益力の向上を目標としています。

財務キャッシュフロー

財務キャッシュフローはお金の流れが明らかに2016年から変わっていますね!

2016年以前はそこまでキャッシュが流れていませんでしたが、2016年から大きく財務キャッシュフローがマイナスになっています。2016年度では短期借入金と長期借入金の返済を大幅に行いました。

続く2017年、2018年とさらに財務健全性を高めるために短期借入金の返済と長期借入金の返済を行っています。

フリーキャッシュフローにも2016年ごろから顕著に変化が訪れています。2007年から2015年にかけて安定しておらず不安定でした。

しかし、2015年以降はフリーキャッシュフローがプラスに推移していてとても良いです!!

営業キャッシュフローが安定的なのもありますが、投資キャッシュを抑えているというのもありますね。

キャッシュの流れが変わりつつあるので、結構ポイント高いですね!

長期投資先として興味が湧いてきました。

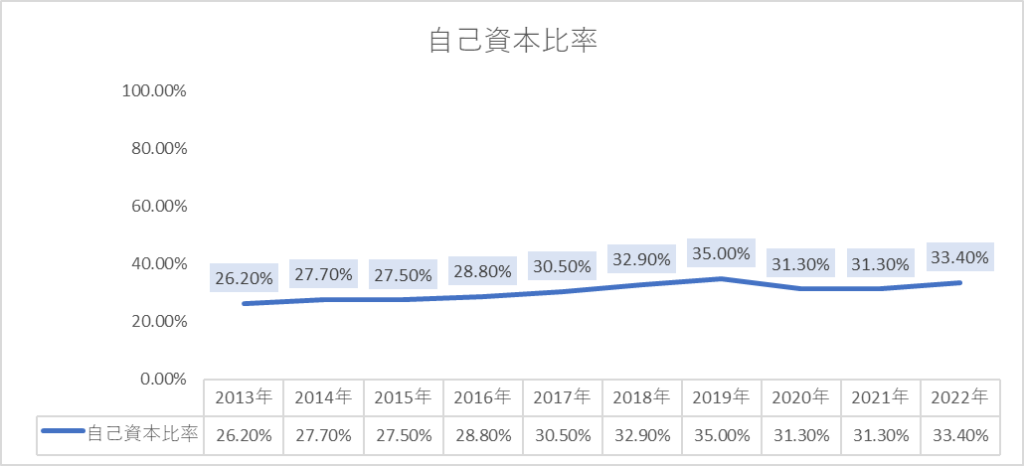

財務健全性について

自己資本比率

自己資本比率は少しずつ改善傾向にあります。

財務健全性を意識した経営に取り組んでいきているので良いですね。

中期経営計画などの資料にも財務健全性を確保することが経営上の最優先事項と言及しています。

今後も財務健全性は改善されていくでしょう。

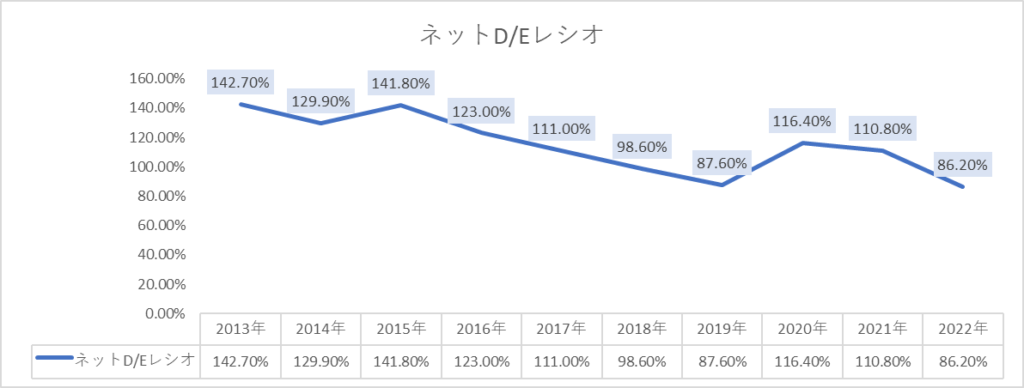

ネットD/Eレシオ

ネットD/Eレシオは、純有利子負債÷自己資本の計算式です。

ネットD/Eレシオが低いほど、純有利子負債が少ないので財務が健全です。

純有利子負債とは、有利子負債から直ちに返済できる現預金を差し引いたものです。

2013年は142%と高い水準でしたが少しずつ改善され2019年には87%台となっています。

2020年度にはネットD/Eレシオが急上昇してしまったものの、2022年度には86%台になっています。

財務健全性を意識していて良いです。

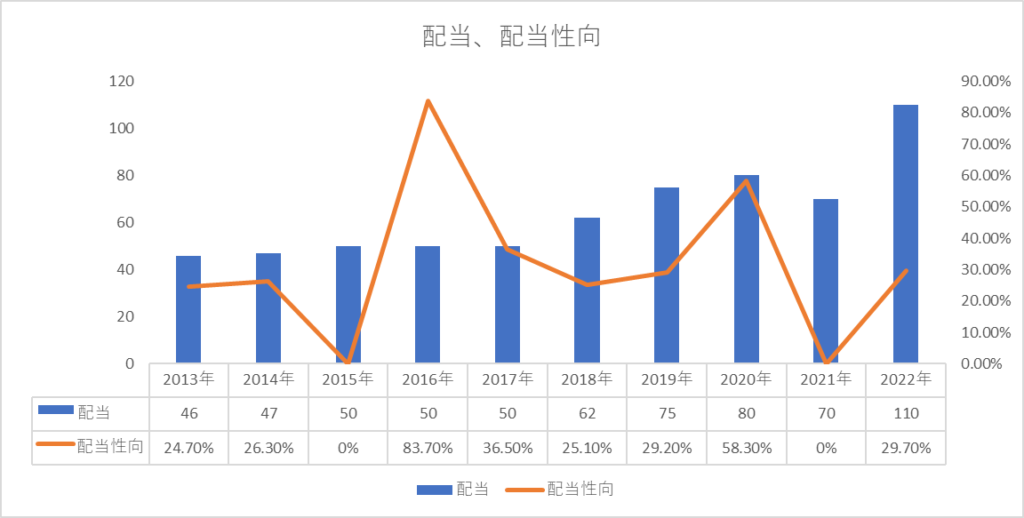

株主還元について

配当

住友商事の配当利回りが4.62%(9/22現在)です。

配当は2013年から2020年にかけて増配傾向でしたが、2021年には減配をしてしまいました。

翌年度の2022年度には業績が好調で大幅に増配しています。

しかし、2023年度には減配予定で90円を予定しています。

住友商事の還元方針としては2020年度の年間配当金と同額の1株当たり70円以上を維持した上で、連結配当性向30%程度を目安に還元しています。

配当性向

配当性向に関しては業績により50%や80%の時もありますが、30%~35%で推移しています。

業績によっては配当が減配してしまう恐れがあるので注意しないといけません。

自社株買い

自社株買いは他の総合商社と比較して金額が少なく行われています。

しかし、大幅に自社株買いを行ったらサプライズと市場でみなされ大幅に上昇する可能性があります。

株価について、投資判断について

株価

現在株価は1,947円(9/22)となっています。

過去5年間で20.30%上昇しています。

現在のPBRは0.69倍で、perは6.6倍と過去per10年間で算出すると8倍ですので過去と比較すると安い水準です。

投資判断

僕の投資判断としては、欲しい株の上位に上がりました。

商社では伊藤忠商事と兼松で投資先としてポートフォリオとして組めばと思い、住友商事は見ていませんでした。

しかし、今回株式分析を行って良い会社だなと思い知らされました。

やはり食わず嫌いは良くないですね。

株価が下がっているからといって、市場が正しいわけではないですね。

住友商事は今は変革期だと思っています。

長期投資先としては素晴らしい投資先だと考えています。

株価が落ち着き始めたら、購入の視野に入れるかそれとも株価が下がっても良いので今から

コツコツ購入していくかは検討中です。

ただ、ポートフォリオも商社に比重が重くなると良くないので、適度にリスク分散を行う必要があるので難しい判断です。商社は今波に乗っているので、ポートフォリオを商社ばかりに比重を置いてしまうと痛い目に合う可能性がとても高いです。

まとめ

住友商事のの投資判断について考えてみました。

株式分析を行って魅力を発見できてよかったです。住友商事は長期の投資先としては良いなと思います。購入の検討はしていますが、ポートフォリオ次第ですね。

コメント