兼松【8020】2022年第3四半期決算が発表されましたので記事にします。

兼松は以前から気になっている銘柄で、投資も1月30日に追加で200株行いました。株数は300株のみでしたが、割安水準と判断しているのでまだまだ投資を検討している銘柄です。

兼松の価値も少しずつ見直されてきていて、年初来高値も更新してきました。おそらく、兼松エレクトロニクスと兼松サステックが兼松にTOBされたことで、2社の純利益が取り込まれるて兼松の業績がポジティブに働くとの思惑からだと思います。

兼松【8020】2022年第3四半期決算について簡単に解説していきます。

兼松【8020】2022年第3四半期決算

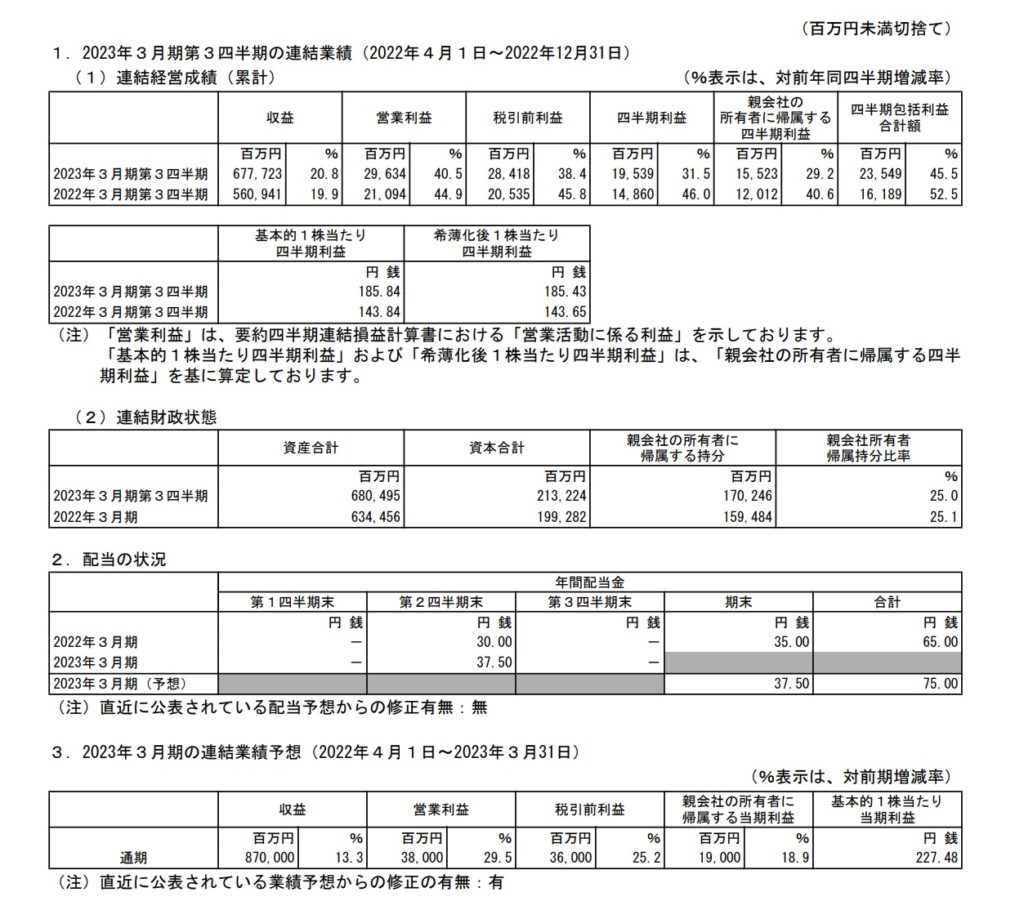

2022年第3四半期の累計収益は677,723億円(前年同期比20.8%増)、営業利益は296億円(前年同期比40.5%増)、親会社の所有者に帰属する四半期純利益155億円(前年同期比29.2%増)となりました。

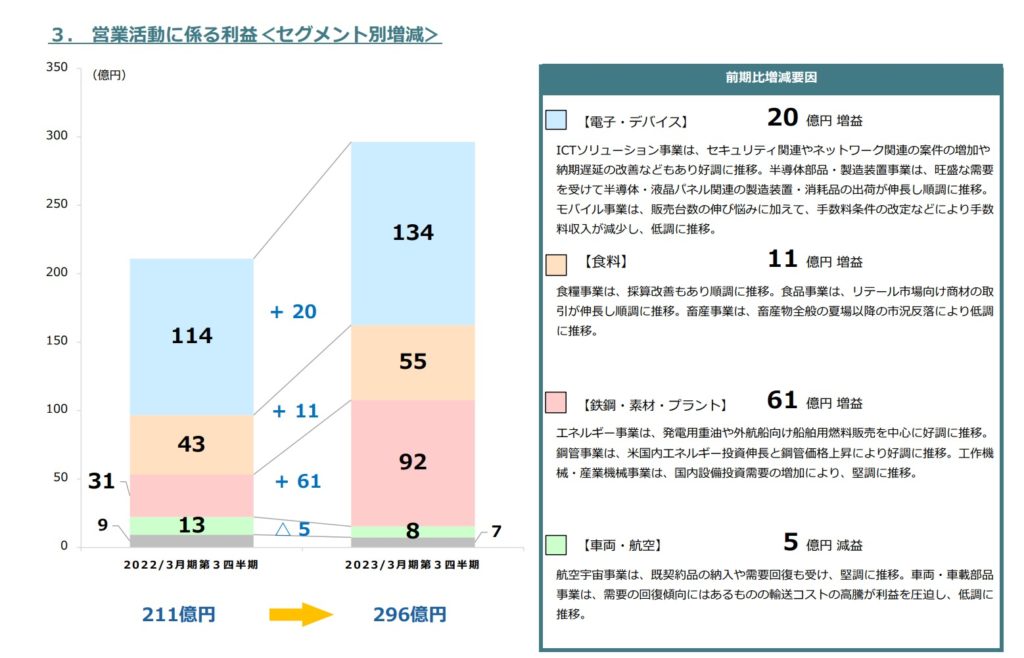

市況上昇で食糧事業や畜産事業、原油価格上昇で石油製品取引高が増加したエネルギー事業を中心にすべてのセグメントで増収に貢献しました。中でもICTソリューション事業がとても好調なようです。

NTTもITのソリューション事業としてクラウドサービス、マネージドサービスおよびシステムインテグレーションが好調なようでしたので、需要が多くなってきているのかもしれません。

セグメント別では電子・デバイスセグメントは134億円(前年同期比20億円増)となりました。増益の要因としては、セキュリティ案件やネットワーク案件が増加したためと説明がありました。気になったのが、納期遅延の改善という文言です。何か問題がなければよいですが。

兼松はソフトウェアだけでなく、ハードウェアと合わせてトータルソリューションを提供して取引先に付加価値を提供しています。兼松の強みは上流から下流までのシステムの流れをバリューチェーンとして提供しているので、幅広くサービスを提供できます。開発だけでなく、製造、物流、販売、保守となっています。幅広いサービス価値を提供した結果、取引先とも長く付き合いがあり信頼構築などに繋がっています。

鋼・素材・プラントセグメントでは、鉄鋼製品やエネルギーソリューション、インフラ設備などを手掛けています。

鋼・素材・プラントセグメントは92億円(前年同期比61億円増)と一番大きく伸ばしているセグメントです。

エネルギー事業は、発電用重油販売や船舶用燃料取引を中心に好調に推移しているようです。来期は今期程利益は出すことができないと思いますので、追い風が吹いている間に他の事業の強化になっていることを期待しています。過去の業績から見ても保守的に事業は行われているのと、収益を着実に積み増しているのでそこまで悲観的に見る必要はないかと思います。

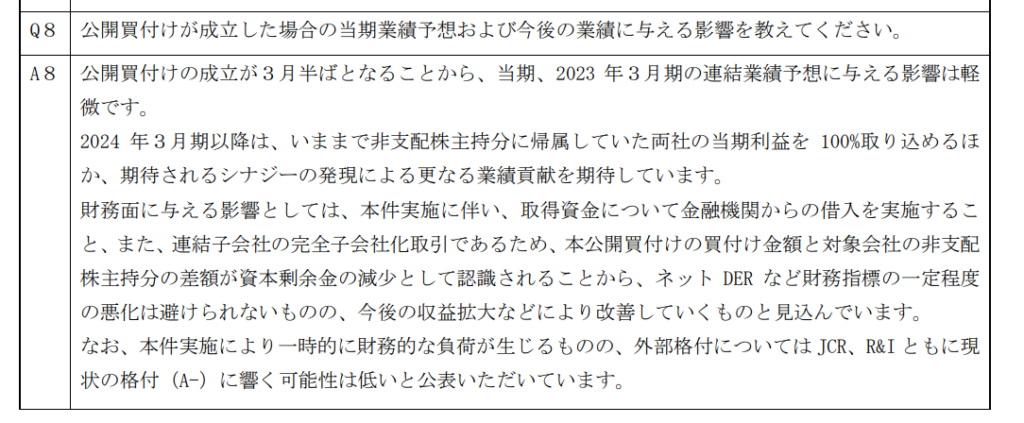

また2022年第3四半期で兼松の子会社2社兼松エレクトロニクスと兼松サステックがTOBされて、完全子会社となりました。TOBについてもコメントしていて、今期にはまだ業績に与える影響は軽微なようですね。

しかし、来期以降は被支配株主持ち分に帰属していた純利益を100%取り込めるとあり期待感は中々ありますね。とりあえず今期3Qは業績が良い結果となりました。4Qでもこのままいけば問題はないでしょう。来期以降もTOBの効果がどれくらい表れるかが興味深いです。TOB後の会社の業績はどのようにプラスに働くかの実験にもなりますので経験としてとても良い価値ある経験を提供してくれています。

NTTドコモを保有していた時に、TOBされてNTTに鞍替えしたときにNTTのプラスに影響していたので規模感は違うので比較はできませんが、期待はしたいですね。

また兼松は2月8日に外食企業大手「物語コーポレーション」の株式を取得のニュースでありました。

なかなか動きますね(笑)

社長が新しく変わって宮部社長になり、構造改革や投資に勢いを感じます。会社として次のステージに向かっているということなのか、それとも社長になったから行動力を示すためなのかわかりません。

それでも、以前の兼松であれば保守的に行われつつあったので喜ばしいことだと思います。

物語コーポレーションといったら焼肉キングが思い当たりますね。ニュースで一人焼肉ができる場所とあり気になっていたところです。

会社に行くときに見かけたことがあります。兼松のコメントによると創成期より、主に食材の供給を通じ、良好な関係を育んでいたようです。兼松さん、先見の明がありすぎではないですか?

今後兼松はアジア食市場の深耕を注力分野の一つとしていて、今後物語コーポレーションとどう動くか気になりますね。なかなか強力なタッグですな。

投資判断について

兼松の株価は1,579円となっています。決算発表のたびに少しずつジリジリ上昇しています。

年初来高値も更新してようやく価値が見直されつつあります。僕が最初に購入した株価1340円程でしたので、購入した当時は何でこんなに安くて業績も良いのに放置されているのかと、どこか問題を抱えているから上昇しないのではと自分が購入すると決断した判断に対して疑心暗鬼になり自信がありませんでした。しかし、着実に業績も積みあがっていて、増配などの株主還元を行っていて、株価も少しずつ上昇しているので、自分の判断は短期的には間違ってはいなかったと思います。

今後も投資を行っていく予定です。ただ、株価も配当権利月に向けて上昇してきているので、今は買うのを控えています。5月か6月に買いに向かいたいと思います。といっても投資環境がどうなるかわからないので何とも言えないですが、商社ばかり買っているのでポートフォリオの偏りをすこしバランスよくしないといけないので、購入を断念する可能性もあります。

長期的にも今後あり続ける会社であると判断していますので、配当を長期で受け取りつつ、ゆっくりと成長を見守る会社だと思います。

優秀な子会社をもつ会社を探して投資をするのもありだなと最近ではアイディアとしてあります。

コメント