商船三井【9104】が2026年3月期2Q決算(4-9月)を発表しましたので記事にします。

数値上はかなり悪く、リスクが高いのでやはり投資先としてとても難易度が高いなと感じています。

決算の内容を見ていくと短期的には見通しは暗いように見えましたが長期的に見たときに、

少し良い兆しもあり今後も投資先として追加できればと思う銘柄とも思いました。

業績のボラティリティはかなり高いのでポートフォリオの比率は上げることはできないですが、

様子を見て追加で投資をしようと思います。

商船三井【9104】が2026年3月期2Q決算(4-9月)について簡単に解説していきます。

少しでも参考になれば幸いです。

商船三井【9104】2026年3月期2Q決算(4-9月)全体

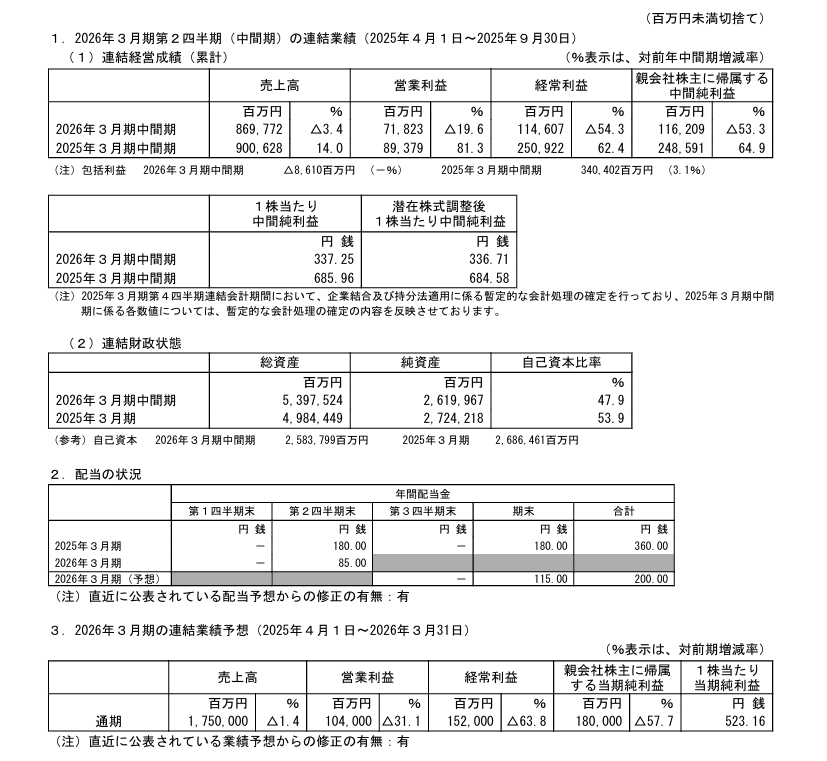

(商船三井決算短信引用)

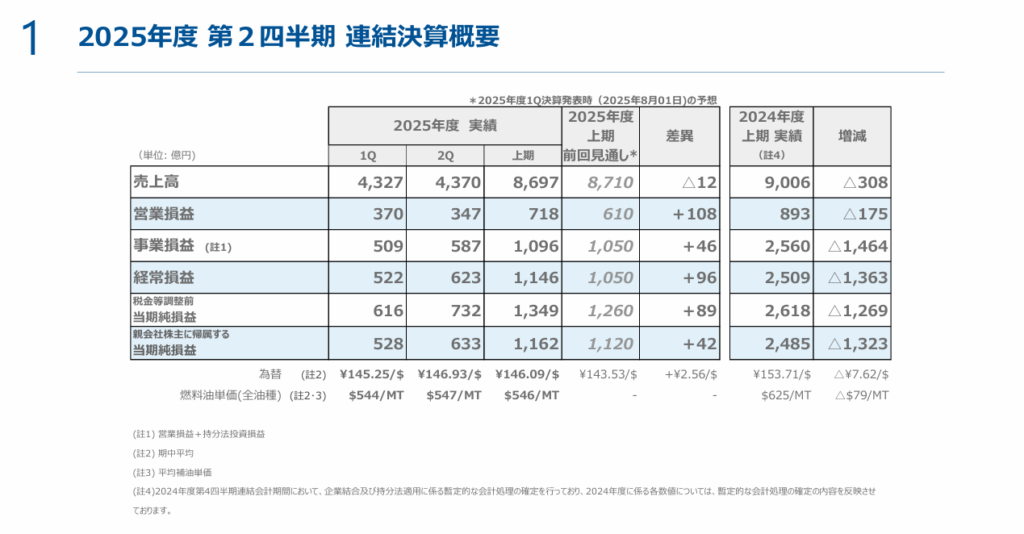

(商船三井決算説明資料引用)

売上高は8,697億円(対前年同期比▲3.4%減)

営業利益は718億円(対前年同期比▲19.6%減)

親会社の所有者に帰属する四半期利益は1,162億円(対前年比▲53.3%減)

今回の決算では減収減益となりました。数値上で見るとなかなか厳しいようにみえます。

ドライバルク事業は売上は2,184億円(前年同期比▲250億円減)、経常利益は1億円(前年同期比▲101億円減)となっています。

市況依存度が高く大きく減益となっていますね。

ケープサイズ船は、西豪州、ブラジルの鉄鉱石出荷が堅調に推移したものの、西アフリカのボーキサイト輸送は雨期の影響で停滞。 この地域要因が収益を押し下げました。

スイス子会社ギアバルク・ホールディングのオープンハッチ船事業では、パルプ輸送の回復が遅れた一方、高採算貨物の取り込みで部分的に改善。しかし、連結化による減価償却負担増や木材チップ船市況の低迷が響き、全体では減益になっています。

商船三井がスイス子会社ギアバルク・ホールディングを連結子会社化した理由は、世界最大規模のオープンハッチ船事業を取り込み、ドライバルク事業の競争力強化と成長加速を狙うためです。

オープンハッチ船はパルプ・木材・アルミなどの半製品輸送が中心で、製紙会社や素材メーカーとの長期契約が多い。 つまり、市況依存度が低く、鉄鉱石や石炭のように中国経済に左右されにくいです。

ドライバルク事業は市況に依存しやすいですが、少しずつ市況に依存からの脱却の商船三井の変化が表れてきているのではないかと思っています。

やはりこういう変化って面白いですね。大体の人は僕も含めて、数値をただ見ただけですぐに判断してしまいますが、何かが変わりつつある状況でそのことは見過ごされています。

もっと数値の分析力をつければ、変化をチャンスに、変化をリスク対応に活かせるかもしれないです。

質疑応答によると橋本CEOは、当面は良好なマーケット環境が続くと見ているとのことです。

(商船三井決算説明資料引用)

エネルギー事業は2,521億円(前年同期比46億円増)、経常利益は477億円(前年同期比▲155億円減)となっています。

原油タンカー市況は一部航路で堅調だったものの、供給過剰や荷動きの停滞で運賃が伸び悩んでいます。

FPSO・海洋事業は長期契約で安定収益を持つ一方、減価償却や維持費用が増加して利益を圧迫しています。商船三井は世界有数のLNG船運航規模を持ち、多くが長期契約です。

市況変動に左右されにくく、安定収益を確保できます。

投資計画をみるとエネルギー事業の投資額がとても高いです。さらに市況享受型と安定収益型に分けて投資をしていますが、安定収益型に大きく投資を行ってます。

短期的にはたしかに減益となっていますが、長期的に見たときにLNGの需要や長期契約で底堅く業績にも安定感が出てくるのではないかと思います。

橋本CEOが。長期に安定収益を生む資産への投資が進んでおり、営業キャッシュフローも増加傾向

にありますとあるように長期的に見てさらに改善していけば投資先としては中々興味深いと考えています。

製品輸送事業は2,997億円(前年同期比46億円増)、経常利益は635億円(前年同期比▲155億円減)となっています。共同出資会社「オーシャン・ネットワーク・エクスプレス(ONE)」の業績が大幅悪化しています。コンテナ船事業の経常利益が290億円と前年同期比で▲1,084億円となりかなり業績を押し下げています。

オーシャン・ネットワーク・エクスプレス(ONE)の決算説明資料をみると運賃下落による業績悪化がかなり響いています。業績が好調な時は良いですが、悪い時にはかなり悪化しますね。

まだまだ発展途上だと思いますので今は厳しい外部環境ですが、それを乗り越えた先に数年後に長期投資を見据えればまたとてつもない利益をたたき出してくれのではないかと思います。

今回の決算で25円増配を発表しました。

株主還元方針も強化して還元性向を40%と2025年度は200円を固定とするとあります。

次の中期経営計画のPhase2(2026-2030年度)の株主還元方針でどう変化していくか、おそらく配当性向は40%になり、上振れたら自社株買いという感じかなと思います。それか海運事業がかなりボラティリティが高い事業を行っているので、利益に応じた配当ではなく資本に応じたDOEを採用する可能性も大いにあります。そう考えたときに、安心はできはしないですが、少し不安は減ると思います。

商船三井の株価は4,490円(2025.11.14)、PBRは0.60倍,PERは8.60倍です。

配当利回りは4.45%です。

商船三井に投資をして中々難易度が高いなと思い知らされています。

なかなかリスクが高い投資先だなと認識して投資もしていますので、含み損の覚悟はしていました。

ただ言えることは関税ショックの時に投資をしていて良かったことです。

確かに含み損は増えていますが、もしさらに高い株価水準で投資をしていたらさらに含み損は拡大していたでしょう。

だから高値掴みはしないように、大きく負けないようにを意識することの大切さを学んでいます。

今回の決算から短期的にはあまり投資先として不安定感があり配当も減ってしまうのではないかと思う時がありましたが、中長期の投資で考えたときは果たしてどうだろうかという視点で投資したらなかなか面白い投資先だなと思いました。

追加で投資はしたいですが、自分の投資先のポートフォリオをディフェンシブで固めて、追加の攻めで狙っていくというタイミングになったら投資をしたいと思います。

最近は株高もあり、自分の資産が大きく減ってしまう可能性もあり慎重に投資する必要もあります。

ジャックスにも投資をしたかったり、第一生命にも投資をしたいと思ったりしますが、

配当ばかりを追って金融リスクが出たときにポートフォリオが大きく減ってしまうという恐れも十分にあるので金融株には気を付けて投資をする必要があります。

コメント