伊藤忠商事【8001】の決算決算2026年3月期2Q決算(4-9月)が発表されましたので記事にします。

伊藤忠商事に投資をして現在450株のみ保有しています。

今回の決算で増配を発表してくれました。株式分割、増配も行われて株価もかなり上昇しています。

ただ、株式分割はあまりどうなんだろうか?と少し懸念しています。

業績は好調ではありますが売却益などで数値が良く見えているので、来期以降どうなっていくのかが焦点になります。伊藤忠商事の投資したものが利益に繋がっていくとわかればよいですが、まだ先行きはわかりません。

2026年3月期2Q決算(4-9月)

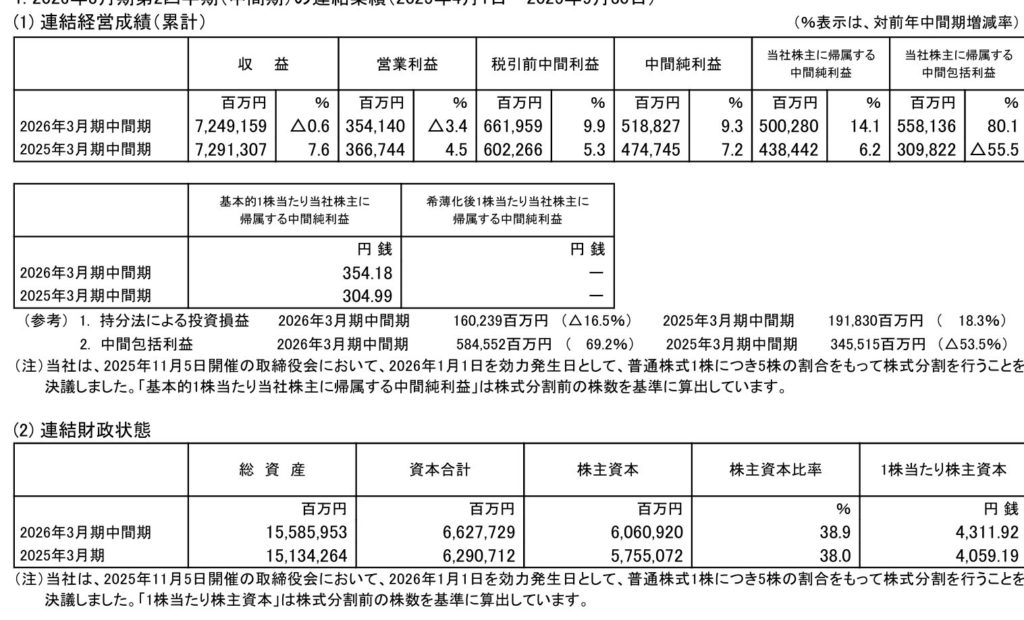

(伊藤忠商事決算短信引用)

(伊藤忠商事決算説明資料引用)

売上収益は7兆2,491億円(対前年比0.6%減)、当社株主に帰属する当期利益は5,002億円(前年比14.1%増)となり減収増益となりました。

純利益は確かに成長しているものの売上収益が減少しているのは気になります。

売却益などで数値が積み重なっていると感じられるので、伊藤忠商事が投資をしたものが間に合えば良いですが、数値を上手く見えてしまっているので成長性を感じられる決算内容を今後は期待したいです。他の総合商社では成長している企業は実際にはあるものの、一部の総合商社でも数値が上手く見えているのかなと思います。

伊藤忠商事の純利益目標は25年度で9,000億円を目標としています。進捗率が56%と進捗率がよいものの、一過性損益で1,000億円とかなり損益が上積みされています。

CPP売却で880億円、リース事業和解金で130億円の一過性の損益があります。

為替の影響が剥落して152円から146.02円と円高に触れて資源価格の影響も薄れていっていますが、非資源事業も着実に成長も見れているので数値が上手く見えるけれども成長はしているように窺えます。株価は上昇してありがたい限りですが、決算の内容を見るところ来期は大丈夫だろうかとところどころ懸念すべきところはあります。

セグメント別で利益を見ていくと、

金属セグメントは635億円(前年同期比▲369億円減-進捗率37%)です。

豪州原料炭事業が不調であると説明資料にありました。質疑応答のなかでも懸念点として金属と住生活のセグメントとあります。原料炭2案件の豪州Fitzroy と米国NCRは黒字化は来期以降とありますが、どうなるか厳しい展開ではあると思います。これ以上収益が圧迫しないでそこの状態であれば、来期に利益の貢献に繋がると思います。

やはり事業が分散化された企業だからこそ、どこかの事業セグメントが悪化してもどこかのセグメントで補えるというのが事業の分散化されているメリットだなと感じています。

コロナやウクライナ戦争、トランプ関税などで不安定な状況だからこそ事業が分散化されて手堅く利益が積み上がっている事業に投資をすることはとても安心感があります。

金属セグメントは進捗率は37%とすこぶる悪いです

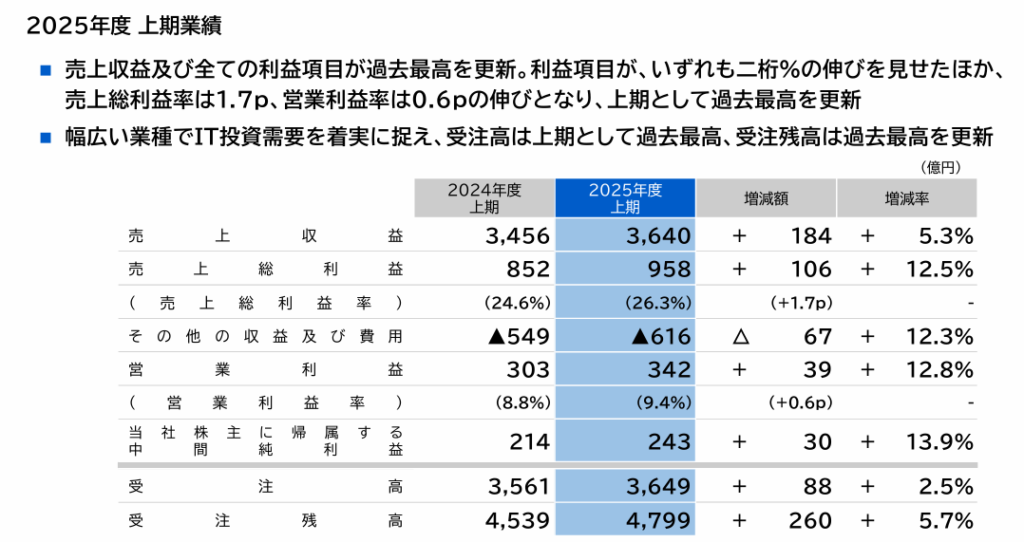

(伊藤忠テクノソリューションズ決算説明資料引用)

情報・金融セグメントに関しては、395億円(前年同期比10億円増-進捗率45%)です。

上方修正をして870億円から880億円に上方修正を行っています。

情報セグメントにおいては伊藤忠テクノソリューションズが順調に成長しています。

受注が順調に進んでいるので、売上と利益ともに成長しているのが実感しています。

インターネット関連事業の生成AIや通信事業者向けの通信設備システムの売上が伸びています。

システム開発・保守・運用ビジネスは、CTCのサービス部門の中核を担い、売上・利益の安定成長に貢献しています。兼松もそうですが、保守・運用は安定感はありますが利益率はそこまで高くはないようです。伊藤忠テクノソリューションズに関しては営業利益率が高くなっているところからもクラウド、セキュリティ、AIなどの高収益分野に注力しているので、今後もまだまだ成長していく余地はあるのかなと思います。

金融ではほけんの窓口グループを完全子会社化しています。

完全子会社化したことで契約後も保険会社からの手数料収入が継続的に発生するストック収入で安定感がある利益に繋がります。金融・情報セグメントの非資源の事業は伊藤忠テクノソリューションズの保守運用もありますがストックビジネスに注力して収益を積み上げていくのだと考えると景気が後退した時にも安心感がある事業であると感じます。

食料セグメントでは459億円(前年同期比50億円増-進捗率59%)です。

基礎収益は過去最高益ですので一過性損益を除いてとても好調であります。

Doleのバナナ事業が前から赤字でしたが今回の決算説明資料からはプラスに貢献しています。

日本アクセスの事業は、前年と比べても着実に利益に貢献しています。

伊藤忠食品が展開するデジタルサイネージの効果やサプライチェーンの効率化で積載性の高まりや時間の短縮で収益性が高まっています。

デジタルサイネージはファミリーマートで主に使われているのかと思ったのですが伊藤忠食品でも使われていたのは初めて知りました。伊藤忠食品の決算説明資料をみてみると、ビールを除いて全セグメントの売上がプラスになっていました。食品流通領域でのグループ力を活かした機能・競争力強化とあるように、今後も競争優位性が働くように相乗効果が生まれるように食品事業だけではなくファミリーマートなどにも展開されてさらに収益が高まっていくと思います。

住生活セグメントに関して180億円(前年同期比111億円減-進捗率29%)と減益となっています。

金属セグメント同様にかなり厳しいですね。

主な減益要因としては、パルプ市況低迷、コスト増加北米建材事業、住宅用構造材事業の低調などがあります。質疑応答の中でて進捗は低いが様々な対応策を検討しており、必ずやり切るとあり

やはり伊藤忠商事に投資をしていて良かったなと思います。できる可能性は低いかもしれませんが、それでも姿勢としてはあまりやる気がないような会社に投資をしているよりもこのような可能性は低いけれども全力でやってくれる素晴らしい優秀な従業員の下でお金を働かせたいです。下期に不動産の売却があるそうなのでそこで何とか進捗率も向上すると思います。

第8カンパニーセグメントは314億円(前年同期比67億円増-進捗率83%)です。

今回はセブン銀行との資本提携業務が興味深かったです。

ATM関連でセブン銀行はATMの設置をファミリーマートに置くことでより利用してくれるだけでなく、ファミリーマートも顧客の利便性が上がるので両社にメリットがあります。さらに金融事業の展開をしていくとなればまだまだ成長の余地はかなりあるなと期待値が高まります。

前期と比べると大幅な利益が下がっていますが中国事業再編によるものが大きいです。

基礎収益自体は上がっているので順調に事業の磨きがかかっていると窺えます。

客数と客単価が改善されただけでなく、広告事業の取引拡大がなされているので好調です。

店舗網再構成も収益に貢献しているので先ほどの食品事業のセグメントの流通が良い方向に波及しているなと思います。

ファミリーマートの事業に関してはコンビニエンスストア事業で他のセグメントの収益を全体的に上げることです。つまり、第8カンパニーセグメントは他のセグメント同士をつないでいき相乗効果を狙っていくことが目的です。

機械セグメントに関して769億円(前年同期比136億円増-進捗率51%)です。

東京センチュリーは決算資料をみると和解金の影響もあって利益がかなり積み上がっていますが、全体でみるとそこまで調子が良い感じなのかは疑問がありました。オートモビリティや国際事業が少し進捗率がよくはない感じでした。来期はどうなるか、一過性損益で今回は大きく伸びていくと思いますが、意外と苦戦している感じも捉えました。

東京センチュリーの株価は順調に上がっていますが、増配も視野に入れても株価も上がったり伊藤忠商事のTOBの思惑もあるのかなと思います。以前東京センチュリーのIRにメールで問い合わせたときに、メールの返信ではなく電話で回答してくれて、とても丁寧に答えてくれたので他のIRとは違うなと思いました。

北米ファイナンス事業も好調に推移していて23年度に黒字化、24年度は増益、25年度も更なる増益を見込むとあるように東京センチュリーによる貢献もプラスになっています。

北米電⼒関連事業も好調なので質疑応答でもありましたが電力相場も含めて

好ましい方向に推移し見通しを上方修正しています。投資の効果も考えるとさらに収益性が高まっていくようです。興味深いですね。

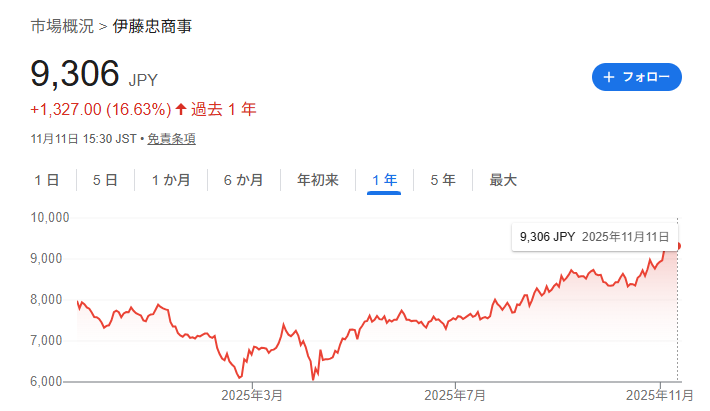

伊藤忠商事の株価は9,306円(2025.11.10)、PBRは2.16倍、PERは14.61倍です。

今回の決算で増配が発表されました。長期的な増配株に投資をすることで着々と配当が入ってくる金額が増えていきます。

今回の増配で取得単価利回りは5.74%となりました。まだまだ将来的に増配してくのであれば利回りも高まっていくと思います。

今回の決算で伊藤忠商事だけでなくヒューリックやJTなど増配してくれて着実に配当金が増えていくのは本当にありがたいです。三井物産も増配かと思ったのですが、自社株買いをしてくれました。

今回の伊藤忠商事の決算で株式分割が発表されてしまいました。しかも5分割もです。

あまり5分割は好ましくないなと個人的には思います。

大幅に株式分割してNTTのようにならなければよいですが、ただ思うのは伊藤忠商事の株価が上がりすぎたので一旦は下げていく可能性もあるなと思います。

配当利回りが2.26%ですので今から投資と考えるとそこまで高配当投資としては魅力が薄れてしまいます。成長性は着実に積み上がっていますが、今から投資と考えると割高な投資になってしまうかなと思います。今年になり少額ですが投資を行いました。

それというのは株価が7,000円台や6,000円台の時に投資をしたので、今から投資は考えていません。長期保有はしていくつもりで追加投資もしたいですが、今は高く感じてしまうのでリスクもたかまっているので無理して投資は考えていないです。

コメント