今回は、2026年2月16日に発表されたブリヂストン(5108)の最新決算(2025年12月期本決算)について、簡単に解説していきたいと思います。

結論から言うと、「今回の決算と還元のインパクトが興味深い」という一言に尽きます。僕も現在のブリヂストンの配当と事業の安定感にとても興味が湧いており、ポートフォリオに新規の投資として考えても良いレベルだと感じています。

「タイヤメーカーなんて地味じゃない?」と思う方もいるかもしれませんが、事業を深掘りしていくと、ただタイヤを売っているだけの会社ではないことが見えてきます。キャッシュフローの堅牢さや事業の確度の高さなど、平均的な利益を積み上げていくと考えた場合の投資先としてなかなか良いのではないかと思いました。

爆発的に株価がテンバガー(10倍)になるような銘柄ではありませんが、平均的な利益をしっかりと積み上げ、確実に株主還元してくれる。そんなブリヂストンの魅力を、最新決算のデータを交えながら解説していきます。

少しでも参考になれば幸いです。

1. 2025年12月期本決算の衝撃:今回の影響はかなり大きい!

まずは、2026年2月16日に発表された最新の決算内容を振り返ってみましょう。市場環境が厳しい中での決算でしたが、見事な数字を叩き出しました。

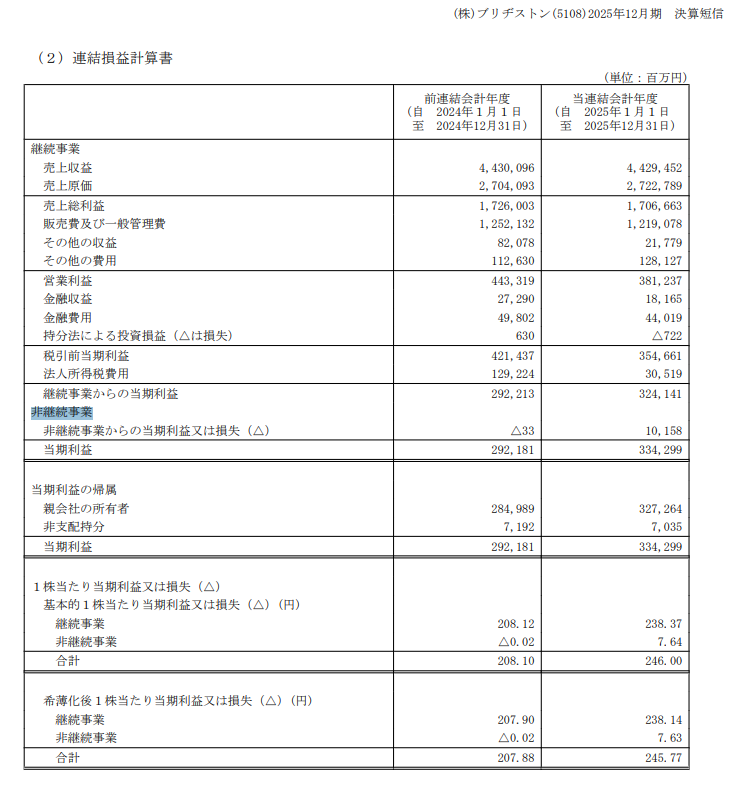

- 売上収益: 4兆4,295億円(前年同期比ほぼ横ばい、為替影響を除くと2%増)

- 調整後営業利益: 4,937億円(2.2%増)

- 親会社株主に帰属する当期利益: 3,273億円(14.8%増)

- 配当金: 1株当たり230円(前年から20円の増配)

為替の逆風や米国の関税圧力など、外部環境には厳しいものがありましたが、終わってみれば純利益は約15%の大幅な増益です。北米での市販用タイヤ販売が堅調に推移したことに加え、徹底したコスト削減と価格改定(値上げ)が功を奏し、利益率がしっかり改善しています。

高配当投資家として一番嬉しいのは、やはり「20円の増配(1株230円)」ですね。

今回の増益や大規模な株主還元(増配・自社株買い)は、単に「タイヤがよく売れたから」ではなく、不採算拠点の閉鎖や事業の選択と集中といった「痛みを伴う事業再編・再構築」をしっかりやり抜いて、利益が出やすい筋肉質な体質(稼ぐ力)に生まれ変わった結果なのです。

外部環境のプレッシャーがあっても、しっかりと利益を出し、それを株主に還元する姿勢が明確に示されました。

(ブリヂストン2025年決算短信引用)

当期純利益は14.8%も増加して見ますが決算短信を見てみますと法人所得税がかなり減っていました。税金がここまでガクッと減る裏には「税効果会計」の影響があります。

過去に不採算事業の撤退や子会社の整理(事業再編)を行って大きな損失を出していた場合、その後の処理が進む中で「繰延税金資産」を取り崩したり、過去の赤字と今年の黒字を相殺(欠損金の繰越控除)したりして、「会計上の税金費用がかなり減るボーナスタイム」が発生することがあります。

これは単なる偶然ではなく、「過去に痛みを伴う事業再編をやり切ったからこそ得られた、財務上のリターン」と言えます。

ここで少し気になった点がありました。

ヤマハ発動機の決算でも営業利益はそこまで悪くないのに、純利益がガクンと減る(下方修正)」がありました。法人税急増(繰延税金資産の取り崩し)で利益がかなり減っていました。この点に関してはかなり興味深いですね。ヤマハ発動機とブリヂストンは真逆であるという点はかなり学びが多いと思いますので自分で深ぼりをして学びに転換していこうと思います。

やはり法人税や財務などの勉強をしていくと見えないところも見えてくるのかもしれないですね。

「非継続事業」の黒字転換が意味するもの

(ブリヂジストン決算短信引用)

さらに注目すべきは、「非継続事業」の損益です。

前期の赤字から、今期は100億円を超える黒字へと転換しています。非継続事業とは、すでに売却や撤退を決めた「お荷物部門」のこと。ここが黒字化したということは、「不採算事業の整理がすべて終わり、これからは足を引っ張る存在がなくなった」と捉えることができます。

中々興味深いですね。ブリヂストンはさらに筋肉質な事業になってきている様でもあります。

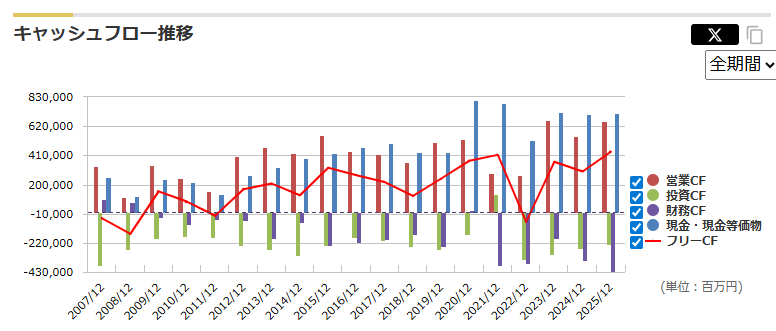

2. 爆発力より「確度」がある。キャッシュフローの堅さがもたらす安心感

(マネックス証券引用)

ブリヂストンに投資をしたい理由は、AI銘柄やITグロース株のような「爆発的な株価上昇」ではありません。「キャッシュフローの堅さ」と「事業の確度(安定的な利益の積み上げ)」です。

ブリヂストンの財務状況を見ると、営業活動によるキャッシュフローが非常に分厚く、本業で現金を稼ぐ力が圧倒的です。車社会が存在する限り、タイヤは消耗品であり、必ず買い替え需要が発生します。新車が売れなくても、今走っている車がある限り「市販用(交換用)タイヤ」の需要は底堅く推移します。

通常の「売り切り(フロー)」のビジネスと違い、ブリヂストンは以下の3層構造で「ストック収益構造」を作りバリューチェーンへとつながっています。

キャッシュフローは図からもわかるように営業キャッシュフローの安定感もあり現金も大きく減らさずに何かあった場合に備えられるようになっています。

① タイヤの「消耗品」という性質(自然なリピート)

車が走る限りタイヤは必ず摩耗します。景気が悪くても、安全のために交換を先延ばしにできない「必須の消耗品」であることが、安定したベース収益(ストック性)を生んでいます。

② リトレッド(更生タイヤ)による循環

摩耗した表面のゴムだけを貼り替えて再利用する「リトレッド」。これは顧客(運送会社など)にとってはコスト削減になり、ブリヂストンにとっては「土台(ケーシング)を握っている限り、何度も繰り返し収益が発生する」ストックモデルです。

③ デジタルソリューション(運送業界のサブスク化)

タイヤにセンサーを付け、摩耗状況を管理するシステムを提供。これにより、顧客は「タイヤを買う」のではなく「安全な走行距離を維持する」というサービスに対して対価を払うようになります。これがIT企業のような「継続課金型ビジネス」の正体です。

2019年に約1,100億円で買収したオランダのトウトム(TomTom)社のデジタルフリートソリューション事業がかなり貢献していますね。世界中のトラックが今どこにいて、どんな走り方をしていて、タイヤがどれくらい摩耗しているかというデータをリアルタイムで把握できるようになっているようです。

この「リカーリング(継続課金)的」な需要の強さが、事業の確度を極めて高くしています。

平均的な利益を毎年コツコツと、しかし巨額に積み上げていく。景気の波はあれど、赤字に転落するリスクが低く、安定した配当の原資となるキャッシュを創出し続ける点において、高配当投資先として「かなり良い」と言える最大の理由です。

4. 自社株買いでEPSも向上。1株価値の高まっている

そして今回、配当と並んで「影響がかなり大きい」決定打となったのが、大規模な自社株買いの発表です。

- 取得上限: 6,000万株(発行済株式総数の4.7%)

- 取得総額: 最大1,500億円

- 取得期間: 2026年2月17日~2026年8月31日

1,500億円、約4.7%という規模は非常にインパクトがあります。自社株買いが行われ、その株式が消却されれば、市場に出回る株式数が減ります。その結果、会社の利益が変わらなくても1株あたりの利益(EPS)が機械的に底上げされます。

EPSが上がれば、配当性向を維持したままでも「さらなる増配」が見込めますし、1株あたりの価値が上がることで株価の下支え・上昇圧力にもなります。事業でしっかり稼ぎ、配当で還元し、余剰資金で自社株を買う。まさに株主還元の王道サイクルに入っており、今のタイミングで投資妙味がさらに増していると言えるでしょう。

現在配当利回りが3.4%ほどですが、それでも将来の配当を積み上げていくということでであれば手堅く積み上がっていくと思います。増配で大幅に増えるという感じでもないとは思いますが長期投資で増配がされた配当金が積み上がっていく投資先だと思います。

おわりに:ブリヂストンはポートフォリオの主軸になり得るか?

- 悪環境でも増益を叩き出すプレミアム戦略と価格支配力

- タイヤ売り切りから脱却したバリューチェーンによる安定収益

- 増配+1,500億円の自社株買いによるEPSと1株価値の向上

これらが揃っているブリヂストンは、高配当投資家のポートフォリオの中核を担う「コア銘柄」として、非常に頼もしい存在です。短期間での爆発的な株価上昇を狙うのではなく、どっしりと腰を据えて、複利の力で資産を育てていくための最高のパートナーになり得るのではないでしょうか。

コメント