日本たばこ産業-JT【2914】2025年第2四半期決算が発表されましたので記事にします。

今回の決算で上方修正と増配をしてくれました。

JTホルダーの方おめでとうございます。

僕も300株のみ旧NISAで保有していますので、保有し続けていて良かったと心から思います。

外部環境が不安定な中でも、たばこという商品は強く独占的で利益率も高いというのはやはり強いです。

外部環境が不安定でも安定感のある企業に投資をすることはとても安心感があります。

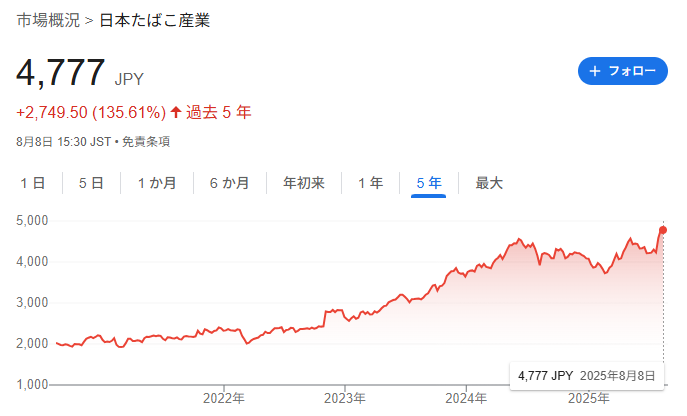

直近では株価が上昇してダブルバガーを達成しました。

絵に描いた餅なので、含み益は幻ですのであくまで配当重視は変わりないので今回の増配はよかったです。

日本たばこ産業-JT【2914】2025年第1四半期期決算について簡単にみていきます。

2025年第2四半期決算全体

(JT決算短信引用)

(JT決算説明資料引用)

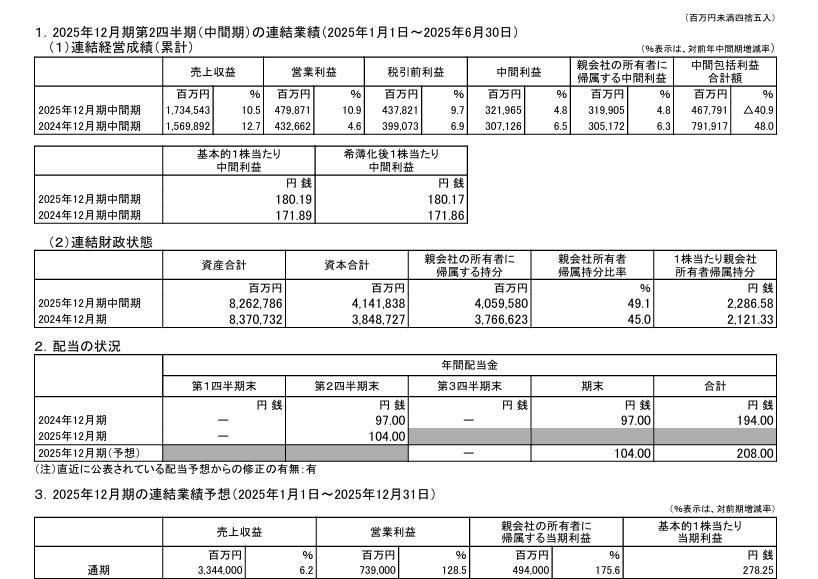

売上収益は1兆7,345億(対前年同期比10.5%増)、営業利益は4,798億円(対前年同期比10.9%増)、中間利益は3,219億円(対前年同期比4.8%増)、増収増益となりました。増収増益は素晴らしいです。

上方修正を行いました。

2025年の予想値は売上収益は3兆3,440億(対前年同期比+710億円増)、営業利益は7,390億円(対前年同期比+680億円増)、中間利益は4,940億円(対前年同期比+440億円増)です。

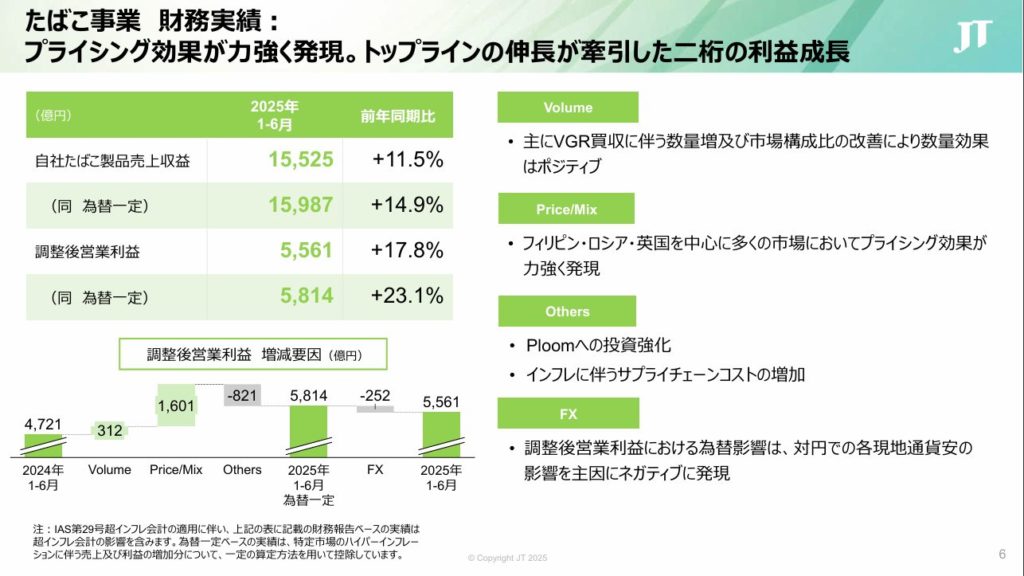

増収は値上げによるプライシング効果やVGR買収効果で増収に貢献しました。

2024年8月21日に日本たばこ産業(JT)は米国4位のたばこ会社Vector Group Ltd.を買収すると報道しています。

買収の意図としては、米国は世界で最も収益性の高いたばこ市場の一つであり、為替リスクが少ないハードカレンシーの市場のシェアを拡大することでJTは安定したキャッシュフローを確保し、中長期的な利益成長が期待できるようです。ハードカレンシーとは国際市場で広く取引され、信頼性が高く、価値が安定している通貨のことです。米ドルやユーロ、日本円などです。ロシアの事業の割合が多いので、ルーブルのこともあるので、リスク分散ということで今回の買収もあると思います。

買収で年間約1,400億円程度の売上増加や利益率向上が期待できますので、その恩恵が今回の決算に色強く残りました。買収に伴いのれんの費用も毎年発生していますので、年を経るごとにさらにのれん償却費用が減っていけば利益率もさらに上がり、値上げのプライシング効果もありさらに手堅く利益を積み上げていきます。何とも心強い投資先だ。営業キャッシュフローがさらに改善されて、キャッシュが溜まりまた他のたばこ会社を買収して、それを繰り返していき、値上げもできるとなると強いですね。

今回の決算で興味深かったのは、為替影響がそんなに悪く発現していないということです。

僕の認識ではJTに関しては為替の影響があり、円安の恩恵が大幅にあるからこそ今の強い位置にいるとだけ思っていましたので、為替も円安から円高に触れていく中でも、そこまで為替の影響をもろに悪く響ているという感じでもないです。2025年統合報告書の中にも為替の影響をヘッジするために、対策を講じているとあり、その点において改めて興味深い内容だなと思いました。

自分の知識を日々アップデートする必要があるなと、他の銘柄もそうですが思いました。

米国の企業を買収しているので、円安の恩恵もまた受けやすくなったのは事実ですが、様々な国に事業展開してリスク分散しているので、JTのたばこの需要の高さや、インフレの場面でも値上げしても離れない商品で、利益率も高く、興味深い投資先です。

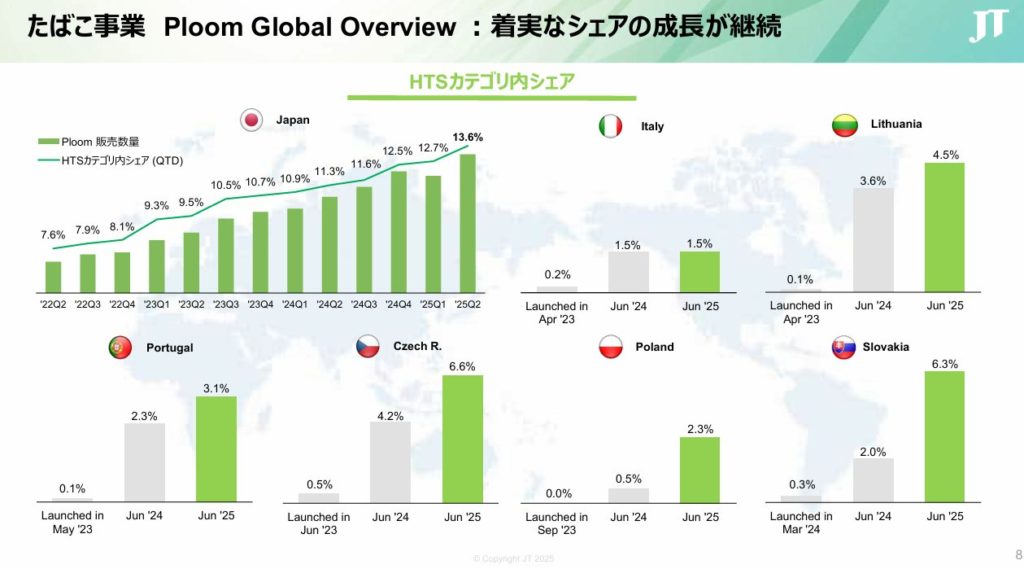

たばこ事業において加熱式たばこも見逃せないです。僕はタバコを吸わないのでわからないですが、加熱式たばこを吸っている人を見かけるようになったなと思いました。説明資料にも日本だけでなく国ごとに着実に増えているなと思います。

この点でも興味深いです。今のJTの業績は買収効果や値上げ効果と為替の影響もあり、増収増益となり、のれん償却が翌年以降どんどん減っていき、さらに利益率が高まっていくのはもちろんなのですが、プルームなどの加熱式たばこはまだまだ成長発展段階です。

広告費用などの追加費用も発生しています。しかし、成長が上手くいき、費用もかけなくてもよくなっていき、値上げも上手くいくのであればさらなるキャッシュカウとなることはとても興味深いです。

加熱式たばこって最初登場したときは、そんな定着するのかなと思っていましたが意外と若い世代で吸っている人がいたりなど、意外性がありました。

今回の決算で増配を発表しました。

一株配当194円→208円に増配しました。素晴らしいですね。もう増配はないんだろうなと思っていましたので、今回の増配は本当に嬉しいです。8%ほどの増配率ですので、配当利回りが上がることでさらにリターンが上がっていきます。ありがたい

現在僕は300株のみ保有していますが、300株保有のみでも一株14円の増配なので4,200円も毎年もらえる配当金が増えます。一つの投資先でも配当金を増やしていってくれればさらに再投資をすれば、雪だるま式に配当金を増やしていってくれます。

現在のJTの株価は4,777円ですので配当利回りも4.3%と昔ほど配当利回りに魅力が薄れてきてしまっています。配当利回り4.3%ほどであれば日本企業で他にもたくさんありますので、無理して投資をしなくてもいいのではとは思います。

株価が上がっているのでリスクが高まっている、高値掴みということにもなる可能性もあります。

しかし、長期保有で含み損を抱えても良いので配当金を増やして株数を増やしてということを考えているのであれば投資先として良いのかなと思います。

世界情勢が不安定な中でも安定感があり今後もM&Aで着実に業績を伸ばしていき不動の地位にいる。

トランプさんが急にたばこ会社は儲けすぎだ、もっと税金を納めろと言い始めたらなかなか怖いです。そう言うリスクもあるので注意は必要ですが、たばこ自体は日本では人口減少で需要は減るかもしれないですが、世界に目を向けたときにまだまだJTも長期で生き残っていく可能性が高いなと思います。

あとは下手に大幅に株式分割はしないでくれればありがたいです。長期保有する人よりも短期で売買をしてしまう人が増える可能性があるので、できれば流動性をそこまで高くしてほしくないのがあります。

コメント