今回はサンフロンティア不動産【8934】に新規で投資を行いました。

サンフロンティア不動産【8934】に今なぜ投資を行ったのかを記事にしました。

本当であれば兼松に追加で投資を検討していましたが、自分が思っている以上に株価が上がっているので、取得単価を上げて追加投資を行うということも検討していましたが、無理に投資を行うべきもないと冷静に振り返り投資判断を見送りました。兼松に関してはまた買いのチャンスが訪れると思いますので、1月からそんなガツガツ投資をしないで、自分のペースで投資をしていこうと思います。

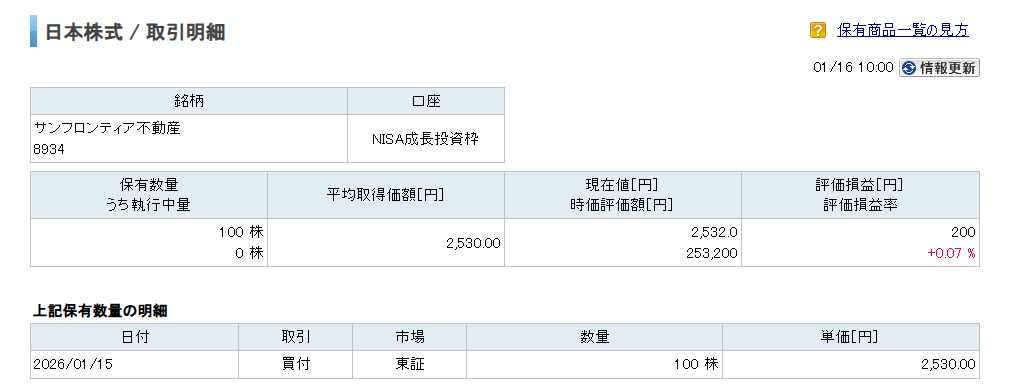

今回サンフロンティア不動産に投資をしました。以前から投資をしようと検討していて資金の関係や株価も上がっているなどで今から投資をするのもなと思っていたのですが、まずは打診買いとして100株投資をして、徐々に株数を増やしていく考えです。

サンフロンティア不動産に関してはあまり目立たないようにも思えます。

今の段階で配当利回りも3%台と高くはありませんが、着々と増配してる点や、小型版ヒューリックのように思っているので気になっていました。(ROEの高さや、不動産再生事業の点です)

リーマンショックの時にも数値だけでなくどう行動していたかもみてみたり、コロナの時も問題としてではなくチャンスとしてとらえて違うビジネスを打ち出したり、こういう企業はきっと長く生き残る可能性が高いと思っています。

なぜサンフロンティア不動産【8934】へ新規投資をしたのか記事にしましたので少しでも参考になれば幸いです。

1. 利益を他社に渡さない「垂直統合モデル」が生む、高収益のからくり

僕がサンフロンティア不動産への投資を決めた最大の理由は、財務諸表の数字そのものよりも、その数字を生み出している「ビジネスプロセスの構造」にあります。

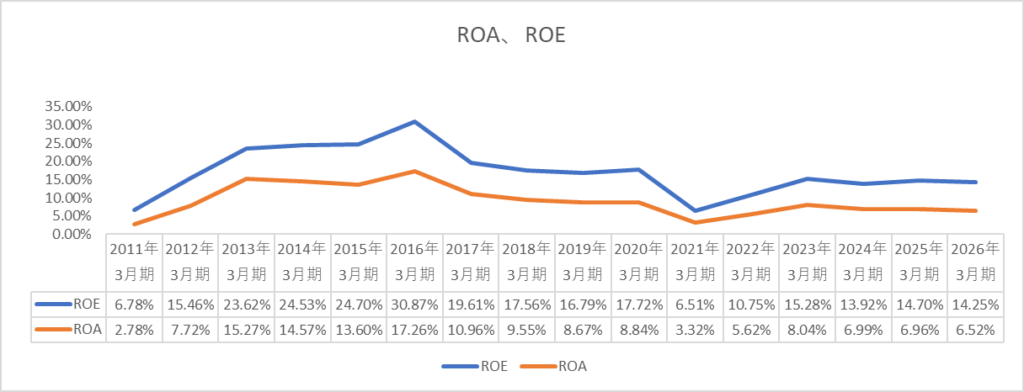

サンフロンティア不動産のROE(自己資本利益率)は、借金依存度が低いにもかかわらず、常に12〜15%という高水準を維持しています。なぜ、これほど効率よく稼げるのか。 その秘密は、不動産ビジネスにおける「バリューチェーン(価値の連鎖)」にあります。

一般的な不動産会社は、「仕入れ」「設計」「工事」「客付け(リーシング)」「管理」といった各工程を、それぞれの専門業者に外注します。当然、外注するたびに中間マージンが発生し、自社の利益率は削られていきます。

対して、サンフロンティアはこの全工程をグループ一気通貫(垂直統合)で行います。

- 仕入れ: 独自の現場ネットワークで、権利関係が複雑な物件も安く仕入れる。

- 商品化: 自社の建設部門が、コストを抑えつつ「売れる仕様」へ再生する。

- リーシング: 自社の仲介部門が、テナントの声を直接吸い上げ、即座に満室にする。

- 管理・売却: 価値が最大化した状態で、高値で売却する。

特筆すべきは、「現場(テナントの声)」と「作り手(建設部門)」の距離がゼロに近いことです。「ここをこう直せば、高い家賃でも入る」という現場のリアルな情報を、即座に工事に反映できる。このフィードバック・ループの速さが、商品力の高さ、ひいては空室リスクの低下に直結しています。

「内製化への執念」を象徴するのが、直近のM&Aです。 サンフロンティア不動産は2024年に、オフィス内装のデザイン・施工に強みを持つ「株式会社スコープ」を完全子会社化しました。

これまで一部外注していた「洗練されたデザイン施工」の機能を、会社ごと買い取ることで完全に内部に取り込んだのです。これにより、外注費(利益の流出)を止めるだけでなく、テナントが「高くても入りたい」と思う付加価値の高いオフィスを、よりスピーディかつ低コストで作れる体制が完成しました。

他社に流出していた中間マージンを全て自社の利益として取り込み、M&Aでその機能をさらに強化し続けています。

サンフロンティア不動産に関しては目立たないけど、取るところは着実に占めているイメージです。オセロで言う端の隅っこの4隅を取っている感じです。

オセロの4隅は最初はあまり効果はないですが終盤になるとかなりじわじわ効いてる来るボディーブローのような手です。

2. 「売れなくても赤字にならない」鉄壁の守りと、インフレを味方にする価格転嫁力

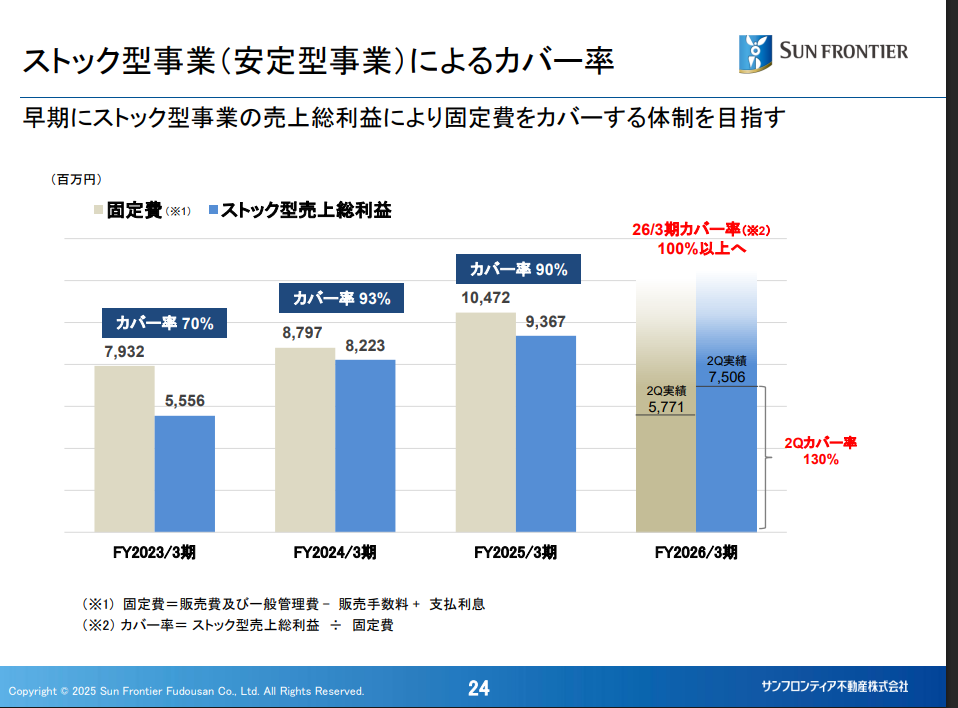

(サンフロンティア不動産2026年3月期第2四半期決算説明資料引用)

不動産株への投資で最も恐れるべきは、「不況で物件が売れず、固定費で赤字垂れ流しになること」です。 しかし、サンフロンティアの決算構造を紐解くと、そのリスクが極限まで排除されていることに気づきます。

彼らの強みは、フロー収入(売却益)だけでなく、強固なストック収入(賃貸・ホテル収入等)を持っていることです。特筆すべきは、このストック収入だけで、販管費などの固定費の大多数をカバーできているという事実です。

極端な話リーマンショック級の不況が来てビルが1棟も売れなかったとしても、会社は家賃収入だけで生き残れる構造になっています。

さらに、このストック収入はインフレ局面において武器にも変わります。 サンフロンティア不動産が扱うのは「都心のオフィスビル」です。住宅賃貸とは異なり、ビジネス用不動産は契約更新時の賃料改定が比較的行いやすい特徴があります。加えて、第1章で触れた通り、彼らはビルに徹底的な「付加価値(高機能・デザイン)」を施しています。

「良いビルだから、家賃が高くても借りたい」 「建築費も上がっているし、このクオリティなら値上げもやむを得ない」

テナントに対してこうした「納得感のある値上げ(価格転嫁)」を提示できる商品力があるため、インフレでコストが上がっても、それ以上に家賃収入を増やすことができます。 固定費をカバーする盤石な守りを持ちつつ、インフレの波に乗って収益を底上げできる。 この「攻防一体」の収益構造こそが、私が長期保有を決めた決定的な安心材料です。

3. 「有言実行」のトラックレコードと、市場評価の乖離

どれほどビジネスモデルが良くても、経営陣が信用できなければ投資はできません。 その点、サンフロンティアの過去の実績は信頼に足るものです。

彼らは、過去に掲げた「中期経営計画」の数値目標を、着実に達成し続けてきました。

不動産業界には、大風呂敷を広げて株価を釣り上げ、結局未達に終わる企業も少なくありません。しかし、サンフロンティアは保守的とも言える堅実な計画を出し、それを確実にクリア、あるいは上方修正してきます。

それにもかかわらず、現在の株価指標は異常な「安売り」状態です。

- 予想PER(株価収益率):約7.8倍

- PBR(株価純資産倍率):約1.1倍

「有言実行」で成長を続け、過去最高益を更新している企業が、なぜPER7倍なのか。

これは市場が彼らの「実力(高収益リプランニング)」と「安全性(ストック収入によるカバー)」を正当に評価しきれていない「ミスプライス(間違い)」です。

市場がこの間違いに気づき、PERが人並みの12倍〜15倍に戻るだけで、株価は理論上2倍になります。 実績に裏打ちされた成長を、バーゲン価格で買う。これこそが、バリュー投資の真髄です。

コメント