KDDI【9433】2026年3月期2Q決算(4-9月)を発表しましたので記事にします。

今回の決算は意外にも増収増益で良かったです。最近通信株が下がりに下がっているので、狙い時ではあったものの少し大丈夫かなとも思っていました。

今回のKDDIの決算の内容はその懸念を払拭してくれるとても良い内容だったと思います。

NTTの決算の内容も見ていますが、あまり芳しくない一方でKDDIは着実に成長している様に感じられました。

今そこまで配当利回りは高くないですが長期で保有ということを前提であれば追加で投資も良いなとも考えています。

KDDI【9433】2026年3月期2Q決算(4-9月)について簡単に解説していきます

KDDI【9433】2026年3月期2Q決算(4-9月)全体

(KDDI決算説明資料引用)

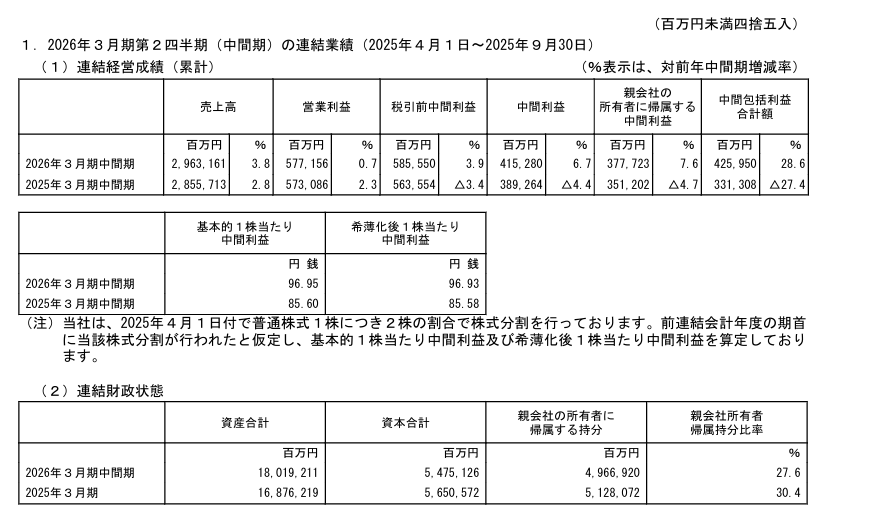

売上高は2兆9,631億円(対前年同期比3.8%増)-進捗率46.8%、営業利益は5,771億円(対前年0.7%増)-進捗率-49%、親会社の所有者に帰属する四半期利益は3,777億円(対前年比7.6%増)–進捗率-50.5%となり増収増益となりました。

1Qの時には減益でしたが、今回の決算で減益から増益になっています。

最近通信株で株価が下落傾向にありましたので、KDDIも業績が思わしくないのかなと思い込んでいましたがそこまで下期以降で悪い感じはないですね。

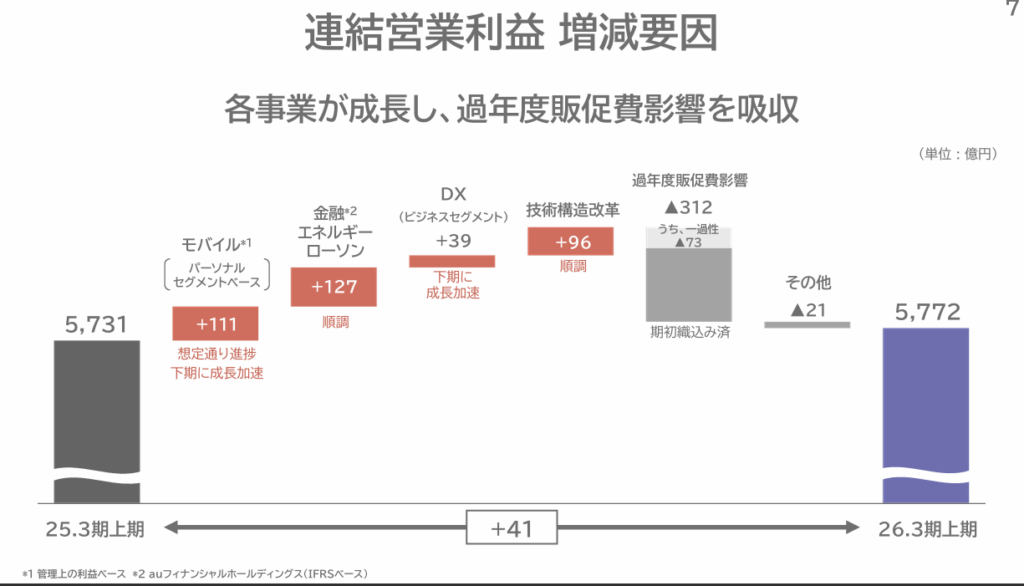

営業利益は事業別に着実に伸ばしています。

金融・エネルギー事業だけでなく、モバイル事業、ビジネスセグメント、ローソン持ち分法利益と着実に伸ばしています。過年度販促費影響で312億円もマイナスになっていますが、このところを除けば全体の利益に関し得は大きく伸ばしていたとも捉えることもできます。

NTTの決算はかなり苦戦しいるなという印象でしたがKDDIはそこまで悪くはなく、一過性の要因を除けばむしろ良いのではと感じられました。前回の決算の時にはこの販管費に関しては、来期も続くのかという質問がございましたがまだなんとも言えないです。

モバイル事業に関しては成長加速というのが意外でした。

他の通信会社は苦戦しているのかなと思いきや、KDDIの事業に関してはむしろ成長が着実になされています。構造改革で解約率の低減やモバイルARPUが伸長しています。

通信会社で金融事業を行っている会社で上手く相乗効果が生まれているなと思うのはKDDIでした。消費者目線ではNTTに関してはあまり金融事業で銀行や証券などそこまでだなと思う一方でKDDIはauじぶん銀行、クレカ事業や証券も程よく上手くいっているかなと思いました。

(KDDI決算資料数値引用)

マネ活プランで通信と金融を組み合わせているところも相乗効果が生まれていて、住宅ローン事業の需要も取り込めているのでKDDIはやはりB to Cに強みが手堅くあるなと実感しています。

auの金融事業に関しては課題があると認識があるように数値上でも営業収益は伸びていてクレジット会員数や預金残高は増えていますが営業利益が頭打ちがしている感じもあります。

たしかに昔と比べると金融事業に参入する企業が容易になった反面、参入障壁は低くなってしまっているかなとも思います。

ローソンの事業の未来のコンビニエンスストアもかなり興味深いです。まだ行けてないですが、動画を観たときは中々すごいなと思いました。

三菱商事とタッグを組めば着実にコンビニエンスストア事業も上手く収益に繋がっていくと思います。さらにここでも相乗効果が生まれて通信事業だけでなく金融事業にも効果が波及してくるのではないかという点です。

(KDDI決算説明資料引用)

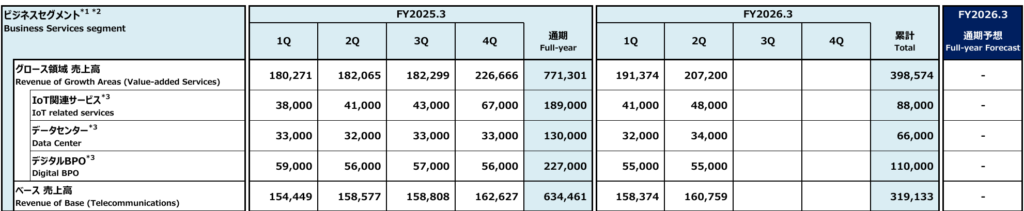

今回モバイル事業の構造改革が決算資料の冒頭であったので上手くいっているように感じられましたが、期待していたビジネスセグメントがあまり伸びていないように感じられました。決算資料にも課題があると認識しているようです。

ビジネスセグメントの営業利益は1,187億円(前年同期比+3.4%)、IoTO関連サービス、データセンター事業は着実に売上は伸びていますがデジタルBPOは売上が伸びていません。

IoTo関連サービスでは通信インフラを基盤に企業向けソリューションを展開する成長分野です。

BMWのつながるクルマに通信提供とあり、調べてみるとBMWデジタルキー、運転のための情報を集めてくれるパーソナルアシスタントとかをサポートしてくれます。車も少しずつ進化しているなと思います。車がいつかハッキングされたとかあった時には怖い気がしますが。

IoTo関連サービスは工場のセンサー管理、在庫・輸送トラッキングなど、サプライチェーンの効率化を支援もしています。

KDDIのデータセンター事業はAI活用拡大で高まる欧州の需要でロンドンにおける6棟目を総工費約600億円で建設とあり、需要は高まっているのだなと認識しています。生成AI普及に伴い今後5年間で年平均21%成長が見込まれるとあります。

最近気になるのはAIが主流になってきていて、新卒を採用するよりもAIを使うという情報を触れることが多くなり、AIが人の代わりになっているのをみて、生産性は確かに上がったのかもしれないですが人は雇われないというのは変な感じです。

いつかAIに指示されて働く未来がくるとなると少し怖いですね。

KDDIの資料からいろいろと世界の動向も学べるので興味深いですね。

気になったのが自己資本比率が27.6%とかなり低くなっている現状です。

NTTも自己資本比率が悪化しているのを見ると少し大丈夫かなとも思います。

金利がさらに上昇していくとなれば、利益の圧迫に繋がるので投資をさらにしてくとなり、財務がさらに圧迫してくようであればそこの点に関しては注視しないといけないです。

KDDIの株価は2,580円(2025.11.7)、PBR1.98倍、PERは13.44倍、配当利回りは3.10倍です。

今回の決算の内容を受けて株価は4.52%上昇しました。

KDDIは中期経営戦略(2023~2026年度)で「EPS年平均成長率7%以上」を目標に掲げています。資料の中でもEPS目標達成に向け想定通り進捗とあり、着々と目標とするEPSに到達する感じですね。

EPS到達のために自社株買いも積極的に行われていくと考えていけば、配当性向も下がり、利益も上がり増配余地も高まってくると思います。

配当利回りはそこまで高くないですが、将来的な増配を視野にすれば長期保有で投資をしていくとても良い投資先だなと思います。

財務が悪化していることも事実ですのでさらに3Q,4Qと財務が悪化していくのであれば嫌気されて株価も下がったりする可能性もあります。

追加で投資もしていくことも検討しています。

NTTも追加でと考えていましたが、NTTに関しては確かに良いですが、最近はなんか資金がちゃんと効率的に投資されているのか疑問に思います。お金を持て余している感じもあり、人材や資産なども持て余しているのがもったいないなと思います。

KDDIに関しては投資も規律的ですし、焦点を絞ってB to Cに上手く事業が軌道に乗っている感じもあります。

来年には追加で投資も検討しています。長期で保有という前提であれば負けにくい投資先ではあるのかなと思いますので、短期的な株価の下落を気にしないで安い所は拾っていくというスタンスで投資をしていこうと思います。

コメント