はじめに:その「高利回り」は、10年後の自分を救えるか?

2026年2月、決算シーズンと共に市場に激震が走りました。日経平均が史上最高値を更新するお祭り騒ぎの裏で、個人投資家に人気の高い通信株2社の明暗が分かれています。

一つは、堅調な決算ながらも「配当維持」を貫くソフトバンク(9434)です。

もう一つは、不適切会計問題による株価急落で市場を騒がせているKDDI(9433)です。

直近のニュースだけを見れば、「問題を起こして株価が下がるKDDIより、安定しているソフトバンクの方が安心だ」と感じるかもしれません。しかし、私たち長期投資家が警戒すべき敵は、目先の株価変動ではなく、静かに資産を蝕む「インフレ」です。

今回は、この対照的な2社を比較し、「減配しないこと」以上に重要な「増配し続ける力」について、インフレ時代の投資哲学を深掘りします。

第1章:ソフトバンク決算に見る「債券化」した株式の限界

まず、ソフトバンク(9434)の現状です。

決算内容は決して悪くありません。PayPayを中心とした金融事業が利益を牽引し、アスクル関連の損失を吸収してなお増益。盤石の経営基盤を見せつけました。

しかし、株主還元の核心である配当金は「年間86円」で維持されました。

株価が200円近辺であれば、利回りは4%を超えます。「債券代わり」として、ソフトバンクをポートフォリオの守りに据えている投資家もいると思われます。

「株価が横ばいでも、高い配当が毎年入れば御の字」という考え方です。

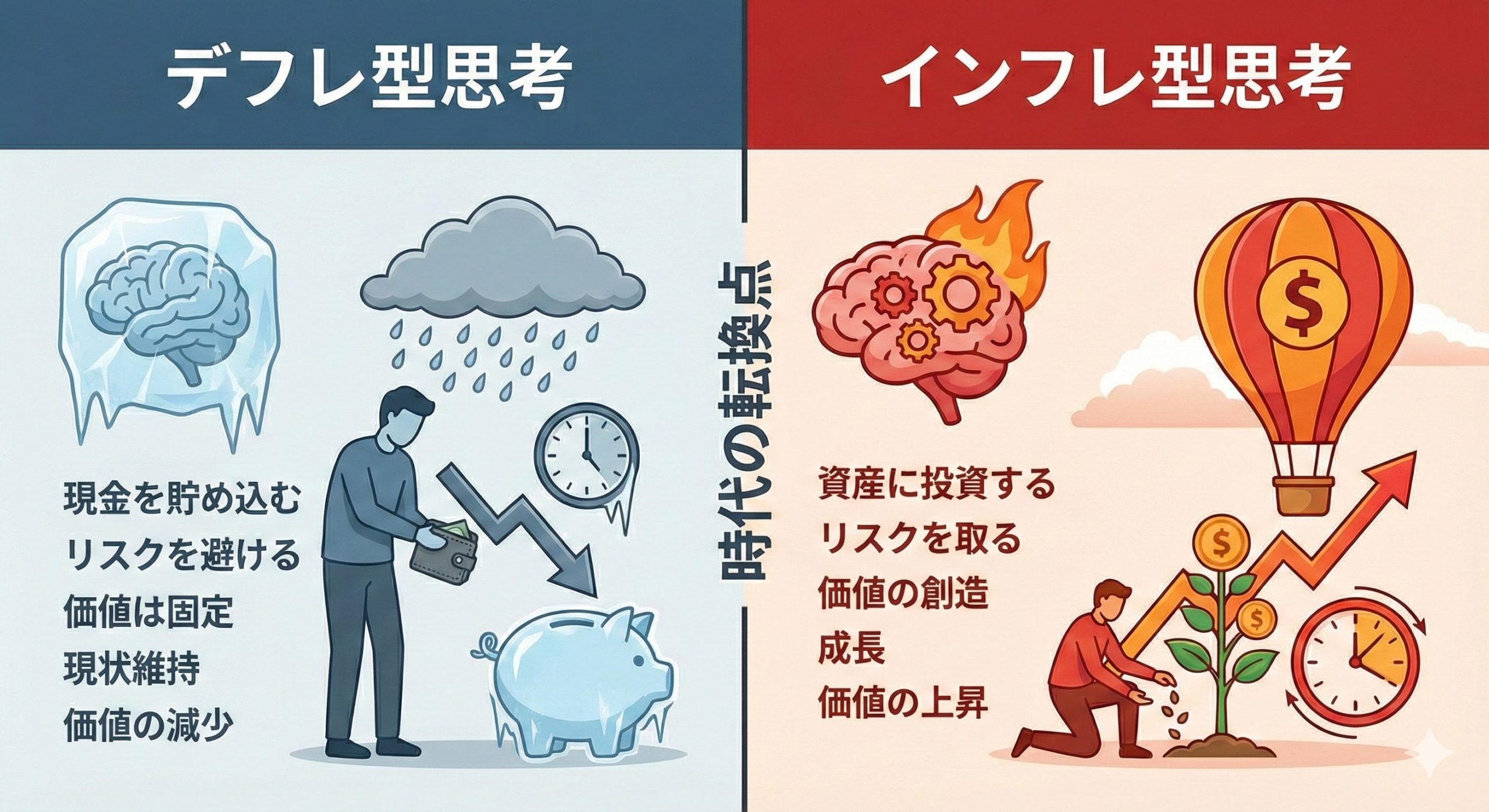

デフレ時代なら、それは正解でした。現金の価値が変わらないなら、固定された高配当は「王様」です。しかし、時代は変わりました。インフレ下での「固定配当」は、かつてとは全く異なるリスクを孕んでいます。

貯金型(デフレ)の思考から投資型(インフレ)の思考へ考え方を改めなければならないです。

第2章:インフレという名の「見えない減配」

ここで、冷徹な計算をしてみましょう。「配当維持」は、インフレ下においては「実質的な減配」と同義です。

仮にインフレ率(物価上昇率)が年平均2%で推移するとします。今の「86円」の購買力は、将来どうなるでしょうか?以下計算してみました。

- 現在: 86円(価値:100%)

- 5年後: 約77.8円(価値:約90%)

- 10年後: 約70.5円(価値:約82%)

恐ろしいことに、10年間配当が維持されたとしても、その実質価値は約2割も失われます。

スーパーの卵や牛乳が値上がりし、電気代が上がる中で、受け取る配当額が同じであれば、生活は確実に苦しくなります。

企業が「減配」を発表していなくても、マクロ経済によって「勝手に減配させられている」。これがソフトバンクのような「高配当・維持型」銘柄の隠れたリスクです。

今までの貯金思考のようではなく、インフレを加味して将来を考えていく必要があるなということと考え方をデフレからインフレの考えにアップデートしていかなければならないと思います。

第3章:KDDIの急落は「終わりの始まり」か、「好機」か?

一方で、今まさに試練の時を迎えているのがKDDI(9433)です。

不適切会計の問題が浮上し、株価は一時的に急落しました。投資家心理としては「怖い」「手放したい」と思うのが自然です。

しかし、冷静に「株主還元の歴史」を振り返ってみてください。 KDDIは、日本の株式市場でも屈指の「連続増配銘柄(20年以上)」です。

今回の不祥事は確かに痛手であり、短期的な不透明感は否めません。しかし、通信事業という強固なキャッシュフロー自体が毀損したわけではなく、企業としての「稼ぐ力」と「株主へ還元し続ける姿勢(増配への執念)」が根本から折れたわけではありません。

むしろ、株価が下落したことで、配当利回りは上昇しています。

ここでの問いは、「今の不祥事でKDDIは終わるのか?」ではありません。

「この先10年、KDDIは再び増配軌道に戻れるか?」です。

もしKDDIがこれまで通り増配を続けるなら、現在の株価下落は、将来の高利回りを約束された「バーゲンセール」である可能性があります。

第4章:目先の「安心(SB)」か、将来の「成長(KDDI)」か

ここまでの話を整理すると、2つの異なるリスクが見えてきます。

- ソフトバンク(維持型)のリスク:

- 「茹でガエル」のリスク。 今は高配当で温かいが、インフレによって徐々に資産価値が目減りしていく。増配余地が乏しく、将来の購買力を守れない可能性が高い。

もしかしたら将来増配していく可能性もあります。僕の個人の予想ですが、ソフトバンクに関しては当初から配当金を還元していました。それというのは逆算的に考えた戦略であるとも言えます。財務も自己資本比率がかなり悪かったですが、逆算的にこれもみると過去からみると今の自己資本比率は改善してきています。

paypayなどに関しても最初に初期投資で大判振る舞いでしたが、徐々に手数料の値上げなどで利益が伸びてきています。これも逆算的に考ると最初は費用をかさんでいますが、今は利益が伸びてきているなと思います。ソフトバンク自体は逆算的にほとんどが計算されているなと思いました。

- 「茹でガエル」のリスク。 今は高配当で温かいが、インフレによって徐々に資産価値が目減りしていく。増配余地が乏しく、将来の購買力を守れない可能性が高い。

- KDDI(増配・調整型)のリスク:

- 「短期変動」のリスク。 不祥事や市場評価による株価下落の恐怖がある。しかし、増配が続く限り、長期的にはインフレを上回るリターン(YOC:取得単価ベースの利回り向上)が期待できる。

長期的に手堅く持続的に成長し、自社株買いも行われて増配余地も高まっていきます。

数年ではなく、数十年というスパンで考えるとかなりまた違ってきます。

- 「短期変動」のリスク。 不祥事や市場評価による株価下落の恐怖がある。しかし、増配が続く限り、長期的にはインフレを上回るリターン(YOC:取得単価ベースの利回り向上)が期待できる。

例えば、現在の利回りが同じ4%だったとしても、

- A社(配当維持): 10年後も受取額は同じ(実質価値減)。

- B社(年5%増配): 10年後の受取額は約1.6倍(実質価値増)。

どちらが「老後の自分」を助けてくれるかは明白です。

KDDIのような増配銘柄は、購入時は利回りが低く見えたり、今回のように株価が下落して不安になる局面があります。しかし、時間を味方につければ、増配こそが最強のインフレヘッジとなります。

結論:株価下落に惑わされず、「増配力」を買う

今回のKDDIの急落と、ソフトバンクの安定。この対比は、私たちに重要な投資判断を迫っています。

「自分は、今の平穏(株価安定・配当維持)が欲しいのか? それとも、未来の豊かさ(増配によるインフレ勝利)が欲しいのか?」

もし後者であれば、今の下落局面でKDDIのような「傷ついた優良増配株」を見捨てるのは早計かもしれません。むしろ、ソフトバンクのような「債券型」銘柄だけでポートフォリオを固めることの方が、長期的にはインフレという確実な敵に負けるリスクが高いと言えます。

「配当利回りランキング」の上位だけで安易に選ばないこと。

そして、株価が下がっている時こそ、その企業の「過去の増配実績」と「将来の成長余力」を冷静に見極めること。

目先のノイズ(株価変動や一時的なニュース)に惑わされず、企業の「成長の意思」に投資することこそが、インフレ時代を生き抜く唯一の道ではないでしょうか。

コメント