アサヒグループホールディングス【2502】2025年2Q決算発表がされましたので記事にします。

現在アサヒグループホールディングスは300株のみNISAで保有しています。

今回の決算で自社株買いを発表しました。

そろそろ2Qあたりでかましてくるかなと思っていたので、ようやく自社株買いが来たかと安心しました。増資で株式数が増えていたのを、経営計画や統合報告書などをみて早期に買い戻してEPSやROEの上昇に繋げていくとあったので、そういう点も加味して今年に三菱UFJを旧NISAの期限の切れる前に売却して入れ替えていました。

今回の決算はアサヒグループホールディングスもけっこう苦戦するかなと思い、案の定下方修正をしていたので、よくよく見るとたしかに営業利益は下方修正してますが、事業利益に関しては上昇修正していたので、この点において興味深いですね。

決算の内容を簡単ですが見ていきます。

少しでも参考になれば幸いです。

2025年2Q決算内容

(アサヒグループホールディングス決算説明資料引用)

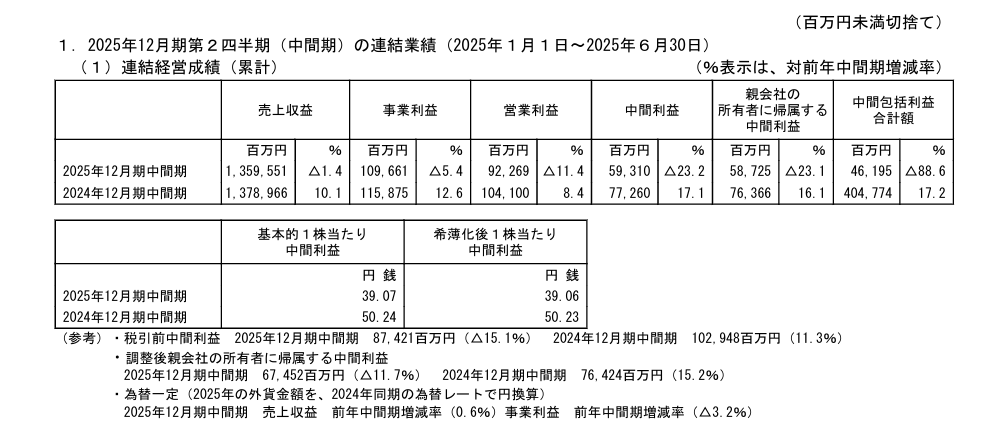

2025年2Qの決算では、売上収益は1兆3,595億(対前年同期比▲1.4%減)、営業利益は922億円(対前年同期比▲11%減)、事業利益は1,096億円((対前年同期比▲5.4%減)、親会社の所有者に帰属する四半期純利益は587億円(対前年同期比▲23%減)、減収減益となりました。

事業利益は、アサヒグループホールディングスが公表している売上収益から売上原価、販売費及び⼀般管理費を控除した事業の業績の利益指標です。

減収減益となりあまり良くない感じですね。ただ、事業利益に関しては上方修正を行っています。

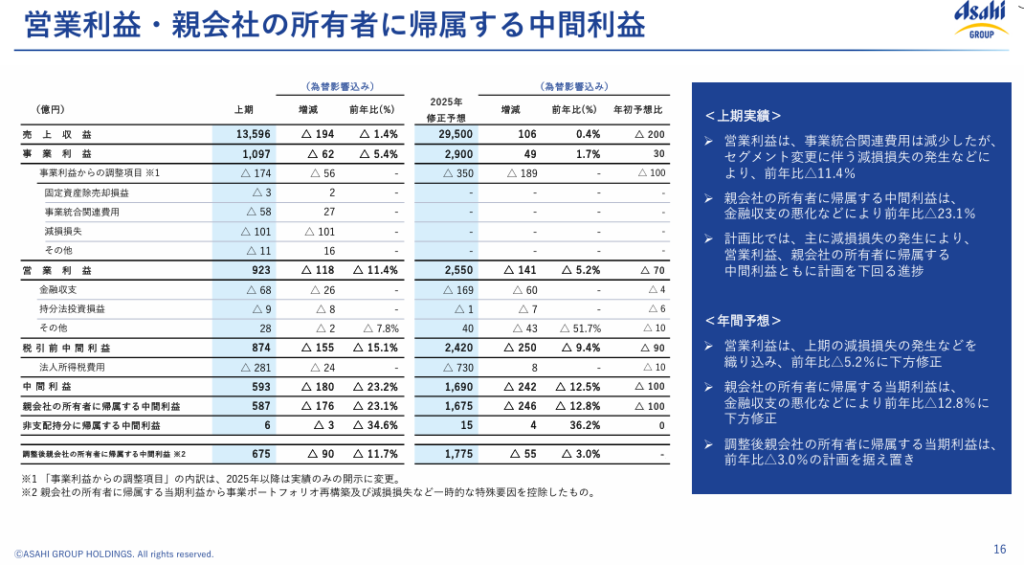

売上収益に関しては、日本・東アジアで価格改定効果で6,491億円((対前年同期比+1.8%増)、事業利益は568億円(対前年同期比+1.4%)、売上収益に関しては日本・東アジアセグメントで上昇修正がされています。価格改定効果はじわりじわりと効いていますね。日本東アジアのセグメントで単価上昇率は4.3%となっています。日本でもインフレが進んでいるのはたしかですが食料品や生活品にも波及しているなと実際に思うと、インフレの時にどう自分が対応するか大事だなと思います。アサヒグループホールディングスは収益構造改革を行っています。日本のセグメントでも2027年度までに100億円の収益改善効果が出てくるとされています。拠点の最適化や省人化などを行っています。日本の国内の人口の減少や、若い世代のアルコールを摂取する人が減る中で、日本に固執ではなく、時代に合わせてどう日本で事業を行っていくかも大事だと思います。

アサヒグループホールディングスは海外展開に力を入れているので、日本の先行きのリスクを見据えて、日本では利益率を向上、海外では成長性を重視してM&Aなどを通じて成長していくのかなと思います。

収益構造改革の増益効果に、価格改定効果も合わさり、ゆっくりではありますがより収益性が高まっていくのはわかります。

欧州のセグメントでは売上収益は3,564億円((対前年同期比▲2.7%減)、事業利益は471億円(対前年同期比+2.3%)です。売上収益が以外にも減収になっています。販売数量が減少しているようですね。売上州収益は下方修正になっています。ただ利益面関しては着実に利益を積み上げている状態です。収益構造改革が日本同様に取り組みが行われています。説明資料でも200以上の施策を積み上げているとあります。200以上ってなかなかすごいですね。20じゃないですよ、200ですよ。こんなにもコスト改善のために行われていていれば売上が下がっても増益も着実になされていくのも納得ですね。

一気にここまでコスト構造改革が行われていたわけでもなく、着実に施策を行ってきたという所がポイントですね。他の企業であればここまで先々を見据えて行っている企業は少数になると思います。

こういう地道な改善をしている企業に投資をすることがいずれ長期的により良い投資になるんだろうと思います。

アジアパシフィックのセグメントでは売上収益は3,680億円((対前年同期比+2.0%増)、事業利益は398億円(対前年同期比▲4.0%)です。売上収益は伸びていますが、利益面では減益になっているのは欧州セグメントとは真逆ですね。それでも日本や欧州と同じように構造改革も行われています。売上収益と利益両方とも下方修正ですので、けっこう苦戦していますね。アジアパシフィックでの単価上昇率が▲1.1%となっていますので、値上げもできていない、これ以上すると売れないということなんですかね。今回のアジアパシフィックにセグメントは業績の悪化がこれでも縮小しているので、さらに悪化していた可能性もありました。

今回アサヒグループホールディングスは自社株買いを発表しました。700億円もしくは4,500万株です。割合は3.0%です。これをすればEPSが単純計算ですが3%上昇します。

EPSが3%伸びるということは配当も増加する余地も増えます。

今回の自社株買いの発表ですが早期に買い戻す株式数約15,000万株です。今回が4,500万株ですのであとおおよそ10,000万株あります。それも来年以降自社株買いをしていくとなれば、これも単純計算ですがおおよそ6%のEPSが上がる余地がでてきます。そしてそこで配当も増配する余地もあります。

そして、アサヒグループホールディングスは収益構造改革が着実に進んでいて年々効果が出てきている、単価の値上げ効果もじわじわと進んでいき、キャッシュフローの改善とともに、財務の改善、で次にM&Aの成長でさらに成長していくとなれば、投資先として魅力だと僕は思いました。

だから、三菱UFJの旧NISAの期限が切れる前に売却して、他の金融株の高配当株に投資ではなく、アサヒグループホールディングスに投資を行いました。

自社株買いで早期に買戻しを行ってROEの向上と、EPSの上昇を行っていくと財務方針としてありました。

2024年度のROEは7.5%,修正後のROEは10.7%→2030年度はROE11%以上、修正後ROEは14%以上とかなり高いです。ですから今の利益の水準ではなかなか到達するのは難しいです。利益は着実に増えているのは確かですがゆっくりで、そこで早期に自社株買いで買戻しをおこなうだけでなく、買戻しを行った後もさらにまた自社株買いを行っていくんじゃないかと思っています。

今は高配当という投資先としては魅力はかけるかもしれませんが、長期で保有し続ければゆっくりと増配と自社株買いで価値が高まっていく企業であると考えています。

コメント