ジャックス【8584】2026年3月期2Q決算(4-9月)が発表されました。

今年に少額ですがジャックスに投資を行いました。その少額の投資を行ってからは、さらに追加で投資は金利が上昇している中でかつ株高もあって外部のリスクが大きく顕在化したときにジャックスの株価もかなり落ちてしまうなと思いそこまで積極的には投資はしていませんでした。

今回の決算で良い所も垣間見えたなと思いました。短期的な決算の数値上はあまり思わしくありません。しかし、今回の決算で追加で投資をしたいなと思えました。金利が上昇して利益が逼迫してく可能性も大いにあります。5年後、10年後かなりゆっくりではありますが成長している姿が見えました。

ジャックス【8584】2026年3月期2Q決算(4-9月)について簡単に解説していきます。

ジャックス【8584】2026年3月期2Q決算全体について

(ジャックス決算短信引用)

(ジャックス決算説明資料引用)

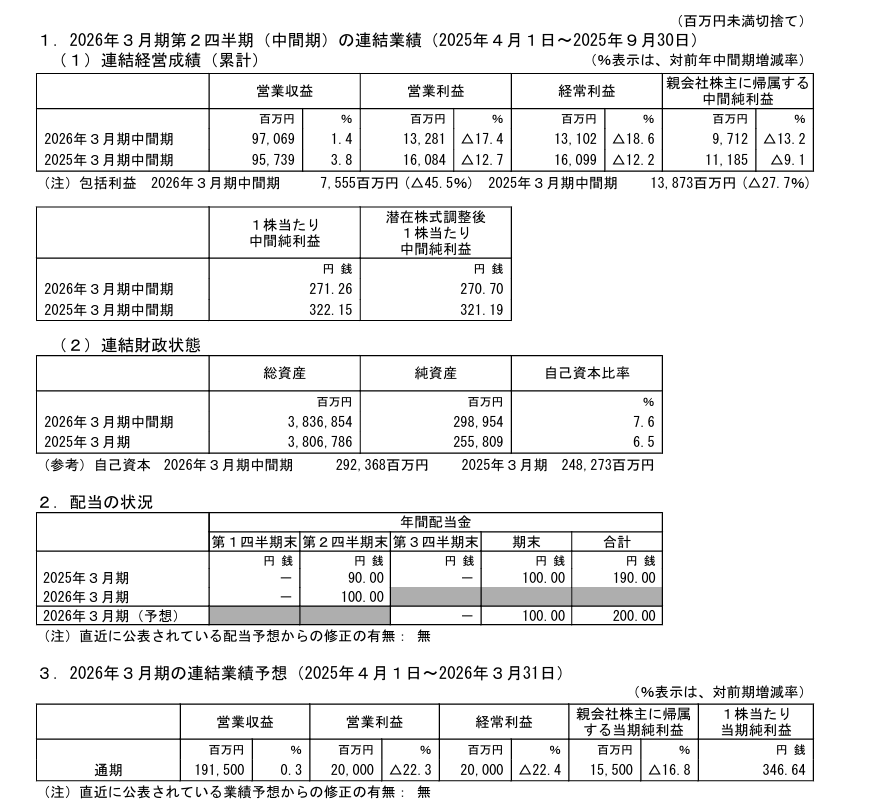

売上収益は970億円(対前年比1.4%増)、当社株主に帰属する四半期純利益は97億円(前年比▲13.2%減)となり増収減益となりました。純利益の進捗率は62.7%ととても良い進捗率です。

とても良い進捗率ですが、上方修正をしても良いのではと思ったのですが、説明資料を読むと少し保守的な感じでありました。

まず金利上昇が行われる可能性があることを前提に数値が組まれていて、もしなければ上振れますが、今のところ金利上昇はまもなくという感じだと思います。

下期はシステム関連費用を中心に営業費用は増加もあり、もインドネシアの貸倒関連費用の増加もあり今期の経常利益200億円と据え置いています。システム関連費用では基幹システムのデータセンターの移転が主因と説明にありました。2027年度以降に費用が発生するようでしたが、前倒しで費用を計上しているため営業費用も増加しているとのことです。

この点に関しては興味深いですね。

MUFGグループ内でのシステム連携強化 が行われることで 信販・カード事業の効率化 で 安定的な収益基盤になりえます。もしより連携が強固になり、収益性の幅が広がればジャックスへの食指が動き三菱UFJのTOBの布石になりえる可能性もあります。今後もますます三菱UFJとの連携を図るということになっていけば、強い後ろ盾もあり安心して投資もできるのかなと思います。

ビッグモーターや金利上昇、海外事業の悪化と逆風が吹いてばかりでしたが、少しずつ良い変化と兆しが見え隠れています。期待されていない分株価も上昇していないですし配当金も4%以上とかなり高配当ですので魅力的には少し感じています。

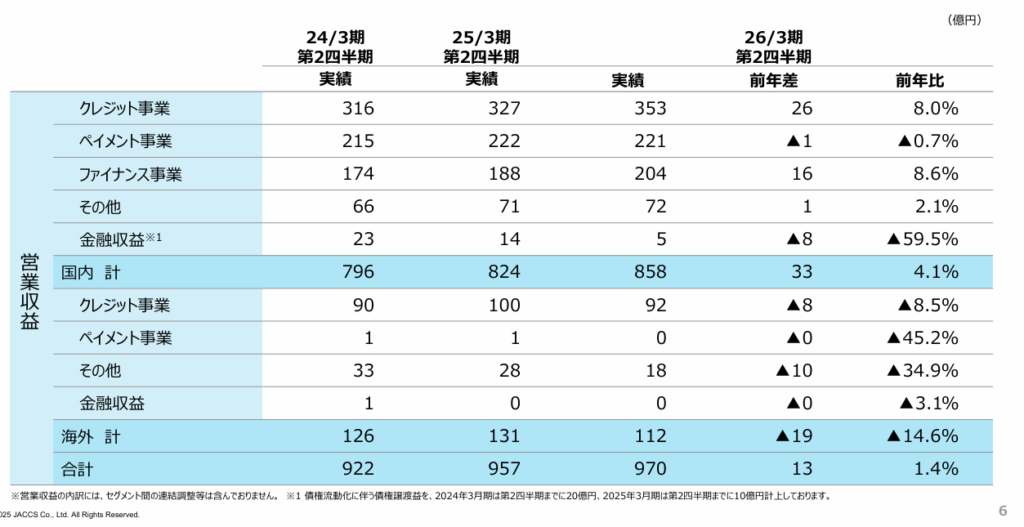

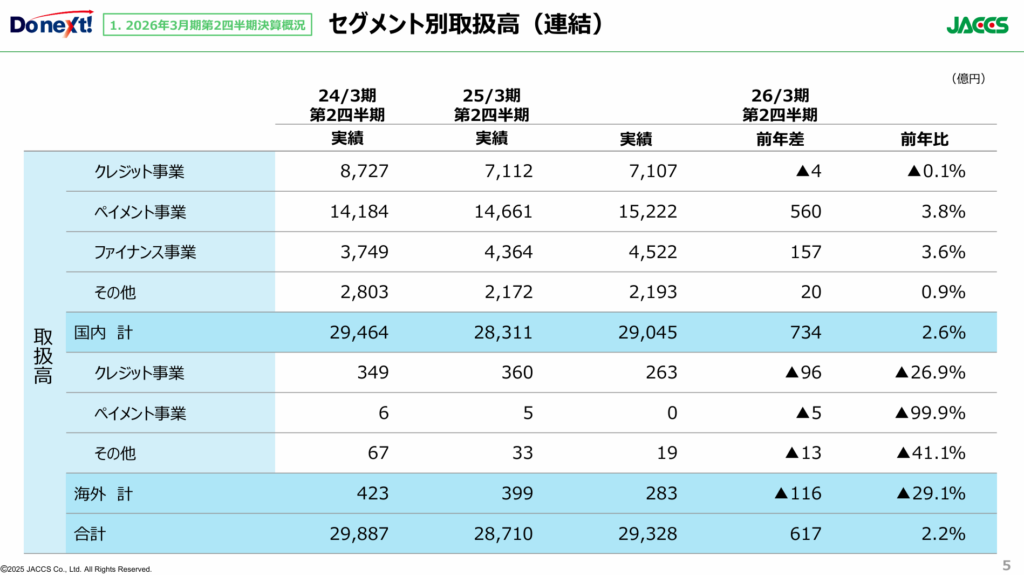

営業収益はジャックス単体では営業収益が増加しています。クレジット事業が営業収益が伸びていますね。質疑応答の中に今期中期経営計画で金利の左右されない体質作りに取り組んでいるとありました。取扱高は前年度が手数料利上げの影響や、事業構造改革による取扱商品の見直しなどを受けて大きく減少しましていました。しかし今回は増加しているのでこれ以上は悪化はなしないのかなと思います。ペイメント事業、ファイナンス事業の取扱高も増加しています。

ジャックスに関しては確かに業績は悲観的に見られてしまっていますが、国内の取扱高の努力の数値がみて取れます。

逆に海外では取扱高はクレジット事業、ペイメント事業が減少しています。

おそらく国内の地盤を着実に固めて、海外の不採算の事業を取り除いています。将来的にはたしかに国内の人口減少や高齢化などの問題もありますが、収益基盤を確保するということを念頭に置いているのかなと思います。

営業収益は国内を中心に上がりましたが金融費用がかなり費用として重くのしかかっています。

今回の金融費用は118億円から29億円程増加して148億円とかなり増えています。

もし金利がさらに増えていくとなればジャックスの利益も削られていくでしょう。

しかし、良かった点としてはもし借入をさらにして成長のために投資をしていたらかなりきつくなる状況でした。三菱UFJの第三者割当増資により資金が増えたのでその資金を効率的に使用してどうジャックスの成長になっていくかは興味深いですね。

(ジャックス決算説明資料引用)

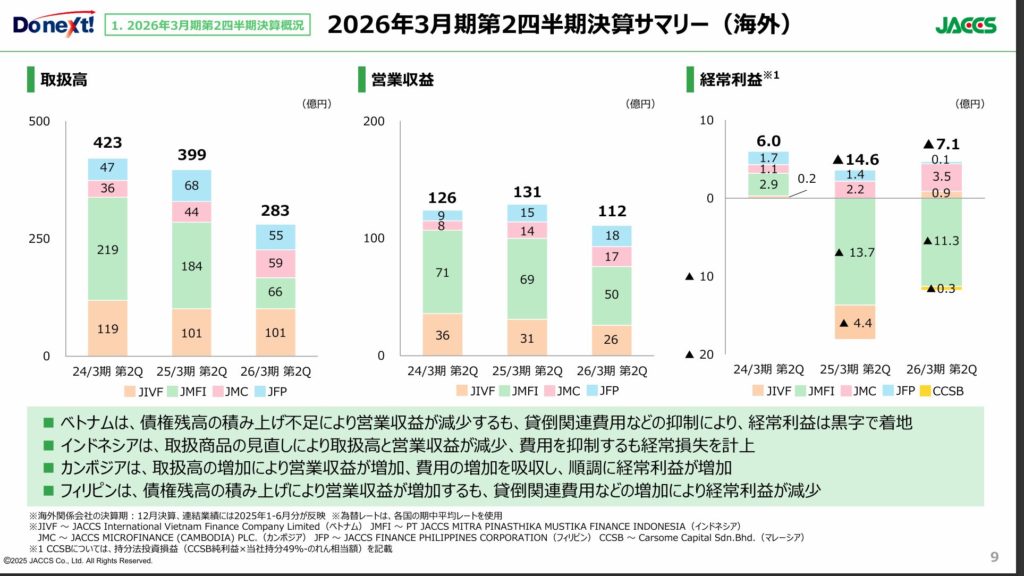

海外事業ではインドネシアが経常利益がまだまだ悪いですね。取扱高を観てみると前年と比べるとかなり減少しているのがわかります。、事業構造改革を進めている中で、大きく減少しております。未収債権が増加した四輪の取り扱いを中止したと説明にあります。

事業構造改革に目途が立てばインドネシアの事業も利益が改善されていくのではないかと思います。ベトナムも取扱高が減少して、未収債権の発生が抑制されたため黒字になっています。

説明資料にもわずかながらも黒字に着地しましたとあります。ここにも数値の努力がみられ収益の改善の意思が感じられます。

カンボジアでは取扱高が増えているだけでなく、増収増益となっていて好調です。

海外事業合計では、前年の14億6,000万の赤字から8億5,000万円赤字幅は抑えられています。この点においてかなりジャックスの逆風にも耐えられて、危機のある状況において変化が起きているなと思います。ジャックスはマレーシアへの金融事業にCarsome Capital社に出資することで参入しています。今回は持分の49%の投資損益が営業外損益に計上されていていますが、のれん相当額を踏まえました今期は、3,000万円の持分法投資損失を計上しています。

来期以降はどうなるかはまだ定かではありませんが、今後ジャックスがCarsome Capital社の成長を取り込めるようになればとても事業としても面白いなと思います。

今の構造改革の費用で上がっている数値や、システム関連費用の一過性の数値の剥落、国内メインの着実な収益基盤もある。

たしかに数値上は短期的には悪く見えます。金利が上昇していけば利益も圧迫してしまうでしょう。

僕の考えではジャックスの業績はそこまでひどすぎる感じでもなかったです。

数値の面で努力が積み上がっているのが垣間見えました。あまり期待されていない分、株価もあまり上昇していないです。投資をして株価上昇はそこまで期待はできないとは思いますが配当利回りも現段階で4.85%とかなり高いです。今後は減配という文字は可能性は下がったとは思います。

手堅く安い所で狙ってコツコツ投資をしていけば将来的にはキャッシュカウになると考えています。

短期的な株価や短期的な業績ではなく、長期的な配当金を着実に積み上げていくというのであれば追加で長期的に投資をしたいなと今回の決算で思えました。

コメント