アステラス製薬の株価は下方修正が連続で続き、株価も右肩下がりで下がり続けています。

今回の2024年通期決算発表で増配を発表してくれました。この発表を受けて、大多数の人は驚いたのではないでしょうか。配当性向が高すぎていつ減配してもおかしくないと、誰もが考えています。

僕は以前から分析して記事にしているように、アステラス製薬の配当方針はDOE(株主資本配当率)ですので、減配はしないだろう、将来的に増配は100円までを目指しているのではないかと考えていました。今回の増配は他の人にはサプライズに映ったかと思いますが、配当性向で判断していない僕にはそこまでサプライズに映りませんでした。

ただ、今回の決算で懸念点はあったなと思いましたので、配当利回りだけで投資をしないように注意してください。

アステラス製薬【4503】2024年3月期通期決算について簡単に解説していきます。

2024年3月期通期決算について

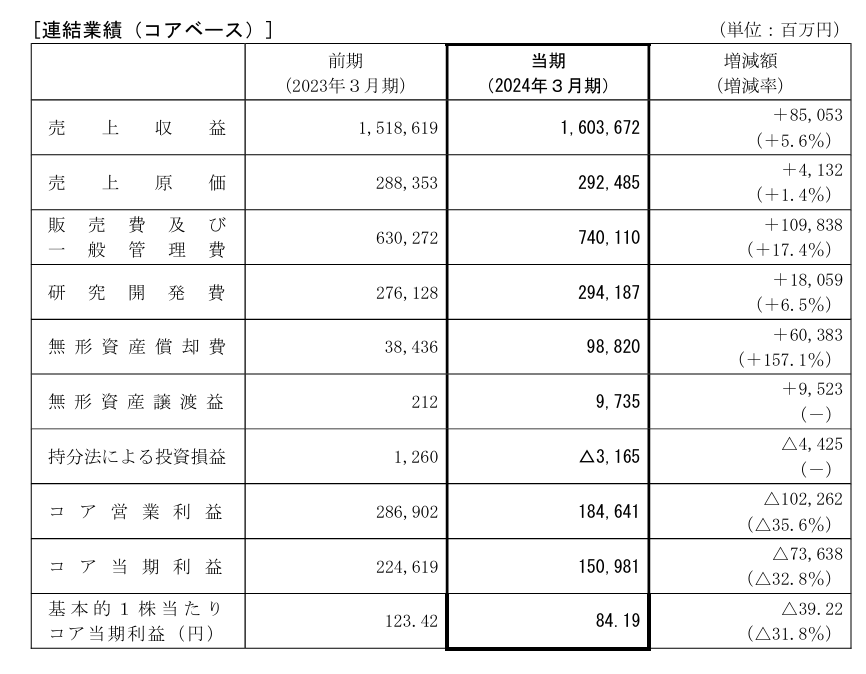

売上収益は1兆6,036億円(前年比5.6%増)、コア営業利益は1,846億円(前年比35.6%減),コア当期利益1,509億円(前年比32.8%減)となり、増収減益となりました。

売上収益に関してはイクスタンジ以外の製薬品が着実に成長しているなというのは感じられる決算の内容でした。以前までアステラス製薬の売上高は、横ばいでしたがようやく成長の兆しが見えてきたのかもしれません。ただ、利益面でかなり苦戦を強いられていますが、損益分岐点も2025年度以降黒字になっていくと予想しているので改善の方向に向かっています。

売上収益は修正した予想を上回る数値で増収となりました。がん領域の3製品全体で売上収益に貢献しています。

2024年度予想は1兆6,500億円(前年同期比+463億円)、コア営業利益は2,500億円(前年同期比▲269億円)です。まだまだ厳しい状態は続いています。

2023年4Qの前立腺癌の治療薬イクスタンジに関しては7,505億円(前年同期比893億円増)で、通期予想の7,198億円着地予想よりも上回って着地しました。素晴らしいですね。イクスタンジはまだまだ成長の余地があり、今後も成長が期待できます。経営計画2021年(2021年~2025年度)においてイクスタンジはピーク時売り上げ予想は、6,000億円~7,000億円としています。

今回の実績である7,505億円は経営計画2021年(2021年~2025年度)の中で策定した数値7,000億円を超えているので想定以上に好調なようです。2025年度の最終年度もこの調子で続いていくと予想されます。

2024年度通期業績予想に関してもイクスタンジは7,570億円と同水準の売上を予想しています。ここから売上収益の拡大は厳しいのかもしれないです。

急性骨髄性白血病治療剤のゾスパタに関しても551億円(前年同期比85億円増)の売上収益が改善しています。売上の予想値は552億円でしたのでほぼ達成しています。

ピーク時売り上げ予想は、1,000億円~2,000億円としていますので、まだまだ成長余地があります。

2024年度通期業績予想に関して、ゾスパタは600億円(+9%)の売上収益を予想しています。

骨髄性白血病の治療剤パドゼフに関しても854億円(前年同期比409億円増-92%増)で、期初予想の667億円から大幅に上方修正して、852億円となりました。上方修正を上回る収益となりました。

パドゼフに関しても素晴らしい売上収益の結果となっています。

前年同期比で92%も増えるのはなかなか良いですね。

スペインの保険償還(全額を支払い、あとで申請することで割引分を返してもらう)が開始して13か国で保険償還を獲得して、4Q以降にも売上拡大に繋がりますと説明がありましたが、想定以上の結果となったと思います。

経営計画2021年(2021年~2025年度)においてピーク時売り上げ予想は、3,000億円~4,000億円としていましたが、3Qの決算で4,000億円-5,000億円に売り上げ予想を上方修正しています。

2024年度通期業績予想に関して、パドゼフは1,512億円(+77%)の売上収益を予想しています。

パドゼフの成長具合がかなり高いです。説明資料によると年度を通じて四半期ごとに力強い継続成長を見込むとあります。

がん領域の3つの製品で売上収益はさらに改善傾向にあります。

イクスタンジはここからは伸びるような予想ではないですが、ゾスパタとパドゼフに関しては今後成長が期待できます。

VEOZAHは閉経に伴う重度の血管運動神経症状(顔のほてり・のぼせ等)の治療薬です。

VEOZAHは2023年5月から販売開始しています。

2023年の4Qの実績は73億円となっています。

VEOZAHに関しては、通期予想の71億円に対して73億円と修正予想より上回って着地しています。

決算説明動画の中で質疑応答でVEOZAHに関して2025年度に利益を生んでいくステージになると説明していました。2023年にVEOZAH関連の費用増加で+400億円でしたので、岡村CEOもVEOZAHに関しては、利益を出してくれないといけないと説明していました。

ピーク時売上予想は1,500-2,500億円の予想しています。ピーク時売上予想は下方修正した数字となっておりますので、思った以上にまだ成果は出ていません。

アステラス製薬が買収したIveric Bioのizerbayの売上は1Q-4Qで121億円と通期予想の110億円より上回って着地しました。

アステラス製薬は主力製品であるXTANDIの独占期間満了で主要製品の売上は大幅に減少してしまいますので、主要製品以外にも莫大なお金と時間をかけて新薬を開発する必要があります。そのためIveric Bio社を買収して新薬をリリースしております。

Iveric Bioは眼科領域に特化した治療薬の研究開発を行っています。

将来的にIZERVAYのピーク時の売上は2,000-4,000億円を予想しています。

2024年度は四半期ごとに継続成長を見込めるようです。

2024年度の売上収益の予想は464億円(+283%)です。僕はこの予想はなかなか厳しいのではないかなと思っています。また下方修正したら株価も下がる可能性があるので、もう少し保守的に数値を入れるべきだと思います。

主要製品の売上が好調なのに利益が出ていないのはIveric BIo社の買収や成長ドライバーへの投資の増加が原因です。

販管費ではIveric Bio買収の費用で約310億円の増加、VEOZAH関連の費用増加で+400億円と販管費の増加、

研究開発費用でも、Iveric Bio買収の影響で6.5%増加となっています。

今回の大型買収で、無形資産償却費は、661億円と前年同期比で360億円も増えて利益を押し下げていますがIZERVAYは2025年度に無形資産の償却と関連費用はようやく損益分岐点を超えると考えているようです。

2024年度のコストに関しては7,570億円(前年同期比+169億円)、研究開発費3,170億円(+228億円)とまだまだ費用は発生します。

2024年度の予想値に関しては動画の決算説明によるとCFOによれば、下方修正を出し続けてしまったので、今回はワーストケースで数値を保守的に見積もりましたと説明していました。コスト面ではこれがワーストケースであるという認識であれば、コストが良いケースになれば上振れする余地はあるとも捉えられます。

今回アステラス製薬は4円増配を発表しました。

アステラス製薬の配当方針はDOE(株主資本配当率)という指標で配当を還元しています。DOEのメリットとしては株主資本に対して配当金額が決まります。その期の利益に左右されずに安定した配当還元が可能となります。

大体の人は配当性向を見て判断して嫌煙していると思います。減配しないまたは配当維持をすると考えているから、僕は少数派ではありますが、保有し続け追加で投資も行っています。

また今回の増配に関して質問を受けていました。今まで増配を10円ずつ増配していたので今回は4円増配でしたが、資料によれば増配を意識したように見えましたので来期は10円の増配になるような感じでしょうかという質問です。岡村CEOは動画の決算説明で言及しています。イクスタンジの独占販売が今後満了となるので、2円増配とか、10円増配とか、減配とかではなく、あくまで中長期的な計画を持って安定的に増配していくという考えがスタンスです。増配の意思はありますが、その時その時の利益で還元はしないように計画していると説明しています。

たしかに製薬会社は新薬の開発で他の企業と比べてもとてつもなく費用が発生しています。

そうなると、費用が大幅に発生するごとに減配したりとか増配するとかで、計画性はないです。

配当性向はとてつもなく高くなっているので心配される方も多いと思います。

減配されるのではないか、業績がここからさらに悪化するのではないかと。

今回の増配の発表を受けて、忍耐強く保有し続けて良かったと思います。

大多数の意見に流されて、配当性向が高すぎるから減配するとか、業績も悪化する、株価も下落し続けるという不安な要素が多かったです。

ネットで会社情報や決算情報がすぐに手に入るようになり、数値を目では見ていますが、頭で数値を見てはいないのではないかと思います。

配当性向がここまで高いのに増配ってまずなぜって疑問が湧くと思います。配当性向が高くても自社株買いも行っています。

配当性向が高いからとすぐに、目で見て減配だとすぐに結論を急いでしまいます。

ネット社会になり会社の数値が容易にわかるようになり、だれでも、自称株式分析家になりうる時代になりました。配当性向がどうだ、自己資本比率がどうだ、ROEが大事だとか、キャッシュフローはと教科書通りに説明はできるのかもしれませんが、数値を目で見て判断じゃなく、数値を頭で考えて見て判断しなければなりません。

他の人と同じように考え同じように行動しても、同じような結果しか生まれません。自分で考えて失敗して、学んで、反省して気づいて、自分なりのやり方を形成していく。遠回りかもしれませんが、僕は地道に情報収集します。

決算説明の動画もほとんどの人は見ないと思います。ほとんどの人が見ないからこそ、そこに隠されたヒントや貴重な情報があります。

正直に言うと説明動画を観るのは大変です。でもそういう小さな積み重ねがいずれ他の投資家との差別化に繋がると思う行動と判断を行っています。

今年中にアステラス製薬に100株程追加投資を特定口座で検討しています。

ゆっくりと焦らずマイペースに長期的視点に立ち判断を下していきます。

コメント