「アステラス製薬へこれから投資をしようか考えている」

「アステラス製薬の業績や株主還元について知りたい」

この記事はそのような方へ向けて書いています。

本日もご覧いただきありがとうございます。

今回はアステラス製薬は現在の株価から投資ができるか可能かについて考察したいと思います。

この記事を読んで少しでも役に立って投資収益が改善されるととても嬉しいです。

アステラス製薬【4503】とは

アステラス製薬は、医薬品の開発・製造・販売を行う大手医薬品メーカーです。2005年に山之内製薬と藤沢薬品工業合併して発足しました。

国内第2位の製薬メーカーで、日本を代表する企業です。

社名の由来は「星」を表すラテン語で「stella」、ギリシャ語で「aster」、英語「stellar」などからの造語で、「先進の星」「大志の星」を表現し、また「明日を照らす」という意味をかけているようです。

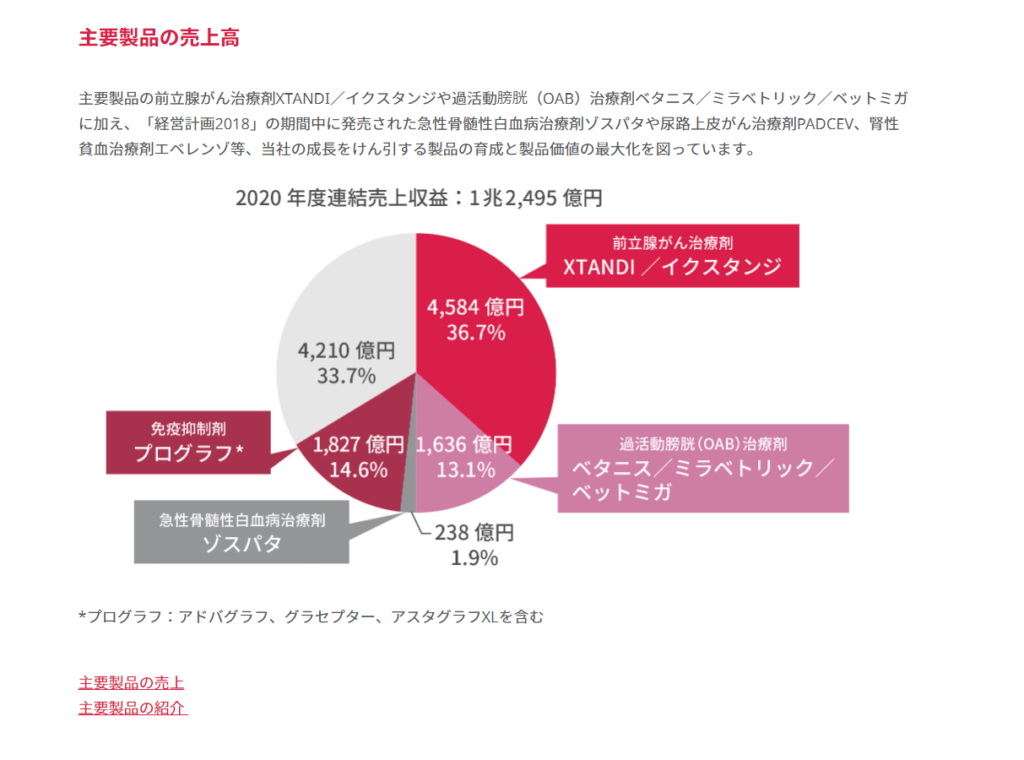

主力製薬は、前立腺がん治療薬の「イクスタンジ」です。イクスタンジが稼ぎ頭で4,500億ほど稼ぎ出しており、36%のウェイトを占めています。

アステラス製薬の強みは海外展開地域のバランスが良いところです。

日本以外の地域で売上比率78%,自社販売国数が約70と日本の少子高齢化でも海外で稼ぐことできるだけでなくリスク分散されています。

業績について

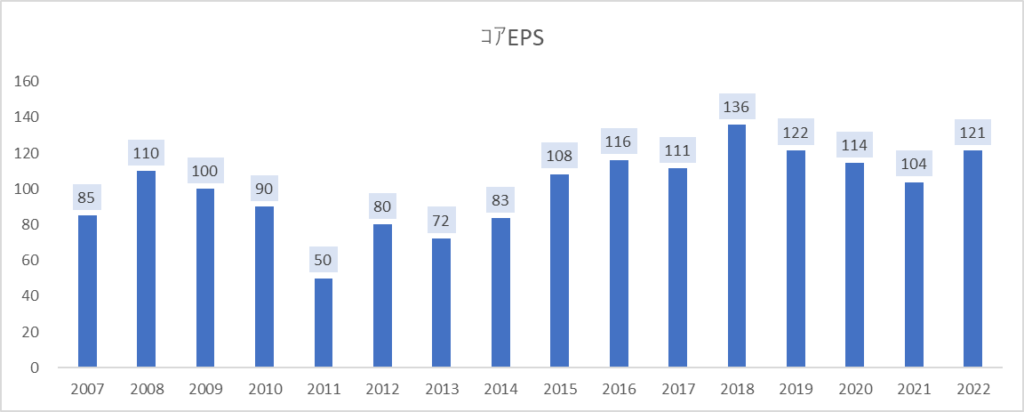

EPSについて

コアepsは2011年以降順調に伸ばしていてその後は安定的に推移していますがeps成長率は10年単位では2.7%で15年単位では2.4%です。

2021年度の下落した理由としては、XTANDIの米国での売上拡大による共同販売促進費用の増加、前期の損失評価引当金の戻し入れがと

2008年頃と2022年頃とでそこまで上昇がしていないところを見るとeps成長率はもう少し欲しいところです。

しかし、安定的に稼ぎ出している点で悪くはないです。

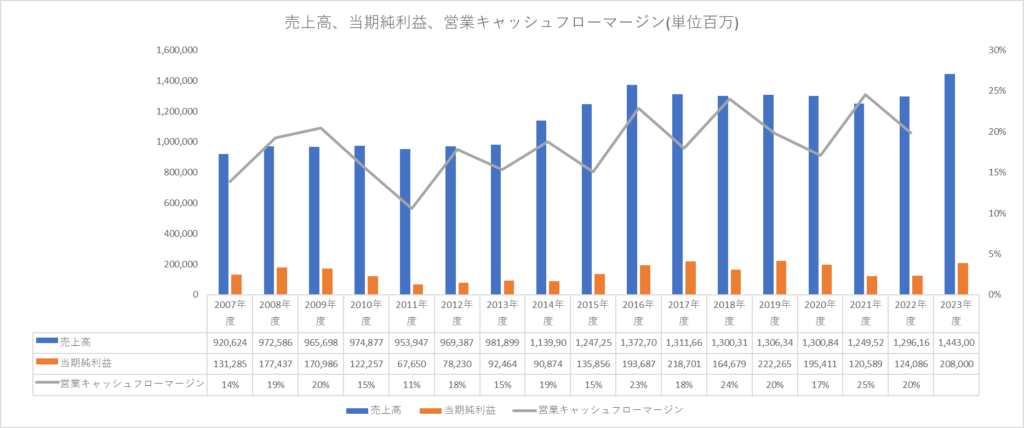

売上高、当期純利益、営業キャッシュフローマージン

売上高は少しずつ改善されてじわじわと上昇しています。

しかし、2017年から2022年度で横ばいの傾向にあります。

2023年度にはアステラス製薬の予想着地として増収と見込んでいます。

当期純利益も売上と連動して少しずつ増加傾向にあります。

営業キャッシュフローマージンもかなり稼ぎ出せており、レンジとして15%~20%と高い水準です。20%超える水準の年もあります。2018年度に24%と大きく稼ぎ出せたのは、減損損失が大きく寄与したようです。減損損失は減損は評価の問題で、それによって現金が減るわけではありません。

CFはあくまで現金がどうなのかが問題なので減損損失は営業キャッシュフローに加算するということです。

株主還元について

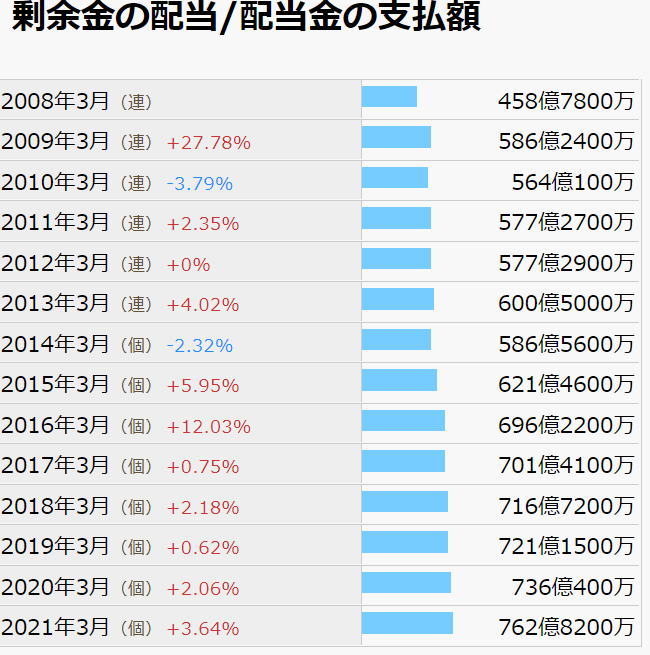

配当に関しては毎年増配傾向にあります。

積極的に株主に利益を還元して好ましいです。

さらに配当を増配するだけでなく、積極的に自社株買いと消却をおこなっています。

フリーキャッシュフローを安定的にプラスだからこそできる業ですね。

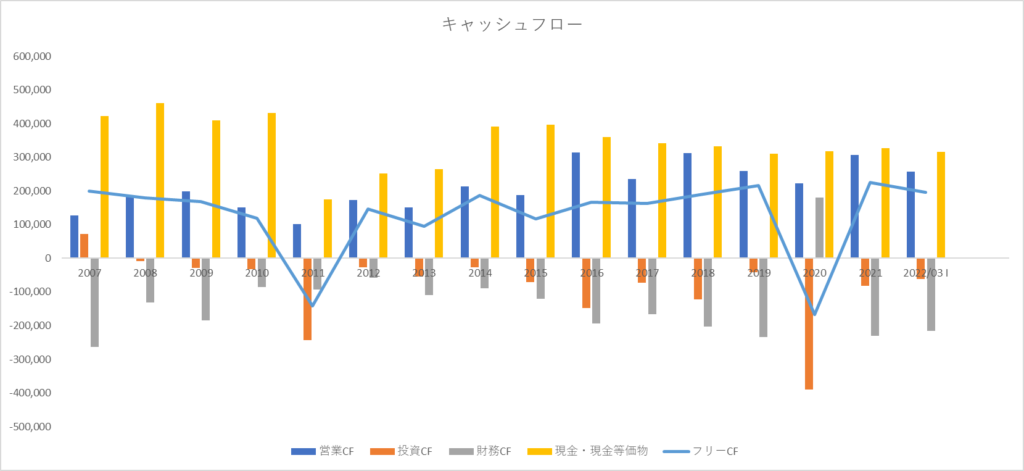

キャッシュフローについて

フリーキャッシュフローが全体的にプラスで推移しており、優れたビジネス事業といえます。

営業キャッシュフローは安定的に稼ぎ出しており、投資キャッシュフローに対しては研究開発費等の一定の投資で事業の競争優位性を保つことができています。

さらに、財務キャッシュフローではここ最近では配当を増加しつつある傾向ですが、まだまだ営業キャッシュフローが安定的であれば増配も可能です。

期待収益率について

予想EPSと予想BPSを算出して株価を予測し期待収益率(配当利回り含む,5年後と10年後を考慮)を算出すると、1956円(株価2022年)をもとに5年後の期待収益率は20.8%で10年後は21%です。

1800円~1900円台では期待収益率22%→コツコツ買う

1700円~1800円台では期待収益率23~24%→バーゲンセール、積極的に買いに向かう

1600円~1700円台では期待収益率は25%~26%→周りの雑音は無視し、買いの姿勢で向かわなければならない

まとめ

アステラス製薬は安定的にキャッシュを稼ぎ出しており、株主還元に積極的で長期で保有するには申し分ない会社です。

高配当投資家として、これらの情報を分析した結果アステラス製薬の会社に長期で投資をしております。

コメント