3月の権利確定が過ぎたので、次は6月までに投資を検討している銘柄を選定しました。

株価が上昇しているので、配当利回りが下落している銘柄が多く以前より投資先も魅力が薄れつつあります。

というよりも以前の配当利回り4%以上の銘柄が多い状態が異常だったのかもしません。

優良企業が多い中で財務も良く業績もとても堅調な銘柄が多い中で日本の企業が見向きもされていなかった状態があったことがチャンスとして認識されていなかったのだと思います。

今まで4%以上の配当利回りを狙っていましたが、3%以上の配当利回りでかつ増配傾向にある銘柄に投資をしていこうと投資方針として考えています。ただ、無理に投資をしようとは考えていないので、自分のペースでコツコツと淡々と、チャンスが来たら積極的に取りに行こうと考えています。

ヤマハ発動機【7272】

ヤマハ発動機に関しては以前分析したときには、為替の影響もあって今の好業績水準を保っているなと思っていました。

しかし、情報収集と分析している中で、為替の影響はたしかにありますが、それでも稼ぐ力は着実に身についているというのは実感しつつあります。

ROEが10%以上を平均で出せているのはとても魅力的ですが、さらに直近では14%程稼ぎ出せているのでとても魅力を感じています。

以前から考えていたのは、円安の影響で大きく稼いで、資源高の影響やインフレの影響などで稼げている企業、海運株や商社株などは稼いでかなり前より企業の質が高くなったと認識しています。

つまり、大きく稼いで急激に生き物が進化(メタモルフォーゼ)したような感じになっているのではないかと考えています。

海運株に関しては財務健全性がかなり高まっていて自社株買いなどで資本効率性を高めて、商社株に関しても同様な状態になっています。

ヤマハ発動機に関しても、為替の影響やインフレの影響で値上げなどでより稼ぐ力が高まっている状態で、キャッシュフローの流れも良くなっています。自社株買いも直近で積極的に行っていて、還元意識が高まっています。

株式分割をしたおかげで、購入単価がさがったので買いやすい水準なのと株主優待もありますので魅力はとてもあります。

ヤマハ発動機に関してはファン株主クラブというものもあって、魅力を伝えようという努力が伝わってきます。ファン株主クラブで抽選ですが過去にボートの試乗もできたりするので、面白いなと思います。

最近マリン事業も利益がかなり出ていて好調なのが気になっていました。

北海道のニセコで海外の富裕層が豪快にお金を使っているのをニュースでみて、海外の富裕層のお金を使う金額はレジャーに使われているので、マリン事業も海外でけっこう売れ行きが良いのではないかと思っていました。

配当利回りも現段階で3.5%以上と高い水準で今後もこの水準を維持または増配と自社株買いを行っていくのであればより投資先として魅力を感じます。

投資先として短期ではなく長期で投資をする投資先と考えたときに、今回初めに思い浮かんだのはヤマハ発動機でした。今後もこのさき生き残る可能性が高いと予想ができるので、ポートフォリオの主要な銘柄としてまずは500株を目標に投資を行っていきます。

日本たばこ産業(JT)【2914】

JTは現在配当利回りが4.79%です。

JTに関してはここまで株価が上がるとは思っていなかったです。配当利回りも以前は6%以上があったので、かなり株価も上がってしまったなという印象です。

株価が上がっているので、取得単価が上がっているので買い増していけない状態が続いているのと株価が大幅に下落する可能性があるので下手に大きく投資は難しいです。

利益率も高く独占企業で、為替の影響もありますが、業績も好調で、キャッシュフローもとても潤沢で、だからこそ配当も大きく還元できます。

しかし成長性はここからさらに成長していくというのは難しく、成熟しきっています。

増配をしたとしても、減配という文字が横切ります。きついのは業績の減速からの減配でダブルパンチで株価が大幅に下落する可能性がありますので注意して投資を行う必要があります。

株価がここからさらに上昇していくとなれば配当利回りもそこまでJTにしては魅力が薄れてしまうので投資は考えません。株価が4,200円付近まで株価が上昇してしまったら、投資は様子見とします。

JTに関しては無理して投資をするのではなく、コツコツと行っていく投資先だと思っているので今のところは様子を見ています。

NIPPON EXPRESS 【9147】ホールディングス

NIPPON EXPRESSホールディングスに関してはけっこう穴場なのではないかなと思っています。

現在の配当利回りは3.88%です。PBRも0.85倍と割安感もあり、業績の割には安く放置されているのではないかなと思います。まだ分析中ですので、ざっと企業を調べた感じは良い投資先だと思っています。ただ、取得単価が高い!70万は少しきついですね。

ただ、直近のNIPPON EXPRESSホールディングスのIRニュースで投資単位の引き下げのために株式分割は考えているので、分割して35万円ほどであればありがたいなと思います。

現段階ではまだ企業について情報収集と分析中ですのでまだ投資をしたいという段階までには至っていないので業績を分析して投資を検討中です。

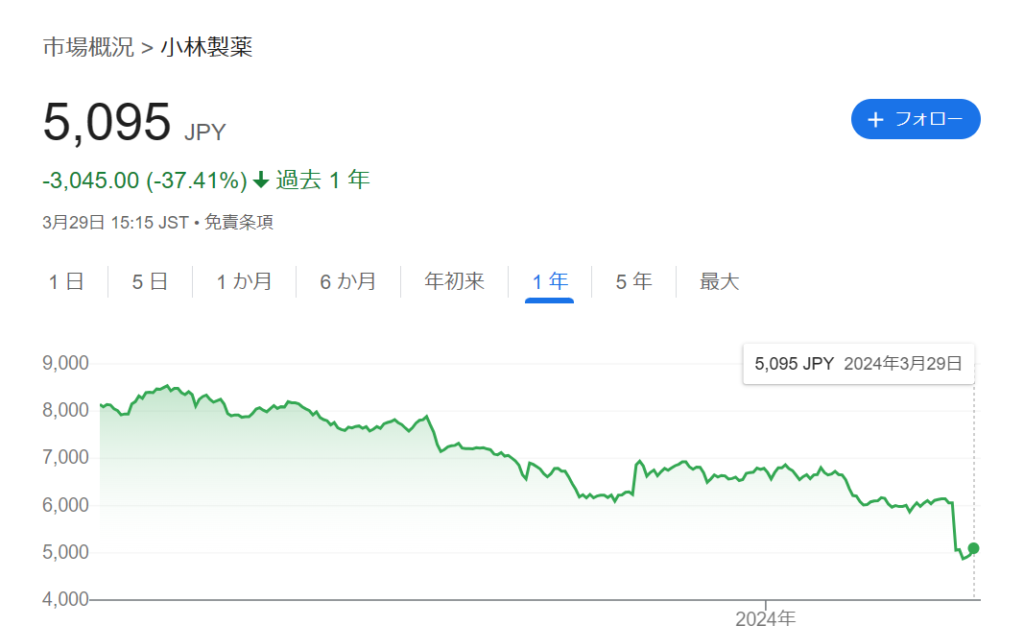

小林製薬【4967】-様子見

小林製薬に関しては、まさかここまで株価が下落するとは思っていませんでした。

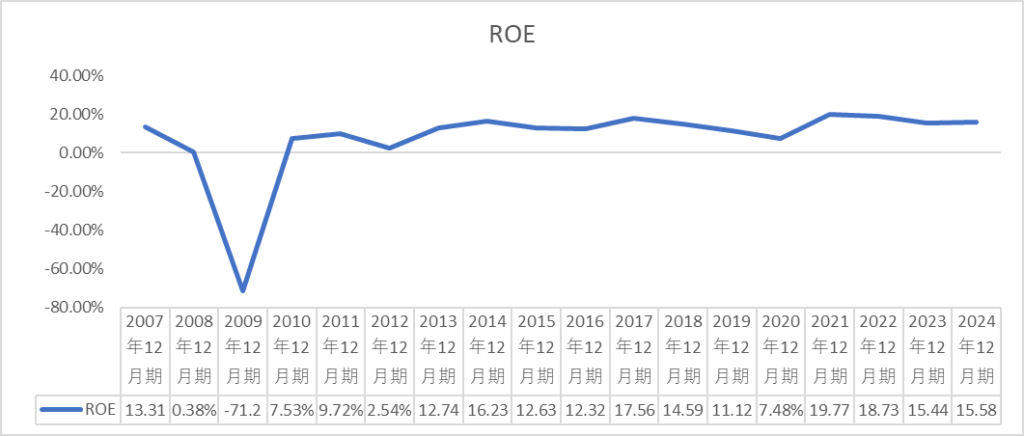

業績に関しては、利益率が高くROEも10%以上と資本効率も高いです。純利益も26期連続で増益をしており、とても良いです。しかし、分析していく中で純利益はたしかに前年同期比で増益の年が多いですが、営業利益や経常利益は必ずしも増益とはなっていません。

純利益に関しては、投資有価証券の売却などをしてなど諸々含めて増益となっています。

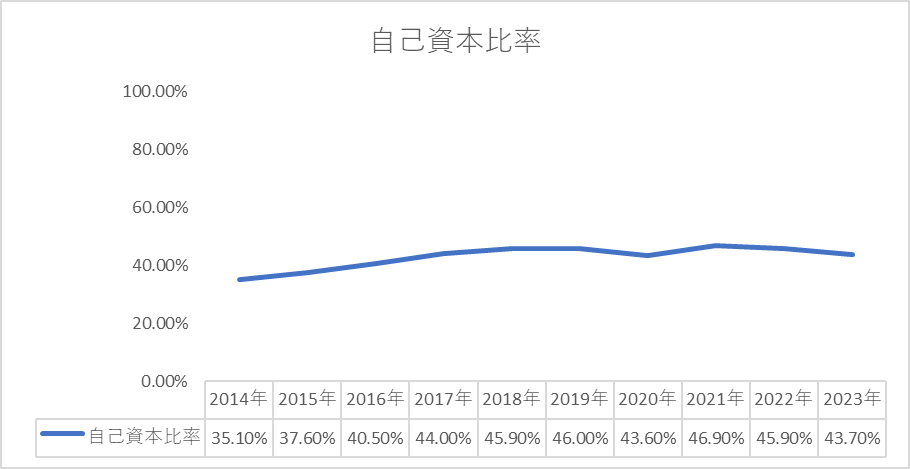

財務に関しては自己資本比率が70%以上ととても鉄壁でキャッシュフローの流れも素晴らしいです。

利益率も高いのとニッチな市場で勝ちに行く会社で経済的堀もあります。

今回の騒動でどれほど小林製薬に影響を与えるかが不透明です。

今の配当利回りは2.02%です。連続増配銘柄ですが、配当利回りは3%は欲しいです。株主優待が6月と12月で5,000円相当の自社商品ですので、総合利回りは3%は超えますが、あまり僕には小林製薬の株主優待がそこまで魅力的には映りませんでした。株主優待を廃止して、その分配当利回りを上げてくれたら魅力が高まるのですが…。

株価が大幅に下落しているので、とても魅力は感じます。

しかし、今回の騒動でどれくらいの影響なのかが不透明なのと、

小林製薬の投資に参入しているプレイヤーはかなりレベルが高い強者が来ているような感じがします。

僕の投資スタイルは、誰もが見向きもしていない銘柄で、プレイヤーがそこまで参入していない、レッドオーシャンのような血で血を洗う強者の競争場所では戦うのではなく、業績も良いのにもっと評価されるべきという銘柄を探しています。

小林製薬に関しては、なかなか投資タイミングが難しいです。

ここから株価が下がり、4,500円以下であれば配当利回りも上がってくるので興味がさらに湧いてきます。ただ、参入しているプレイヤーが強そうだとは思うので無理して取りに行こうとはしないで、静かに見守って、本当にチャンスだと思ったときに動こうと思っています。

無理して強者の中で投資をするというプレイも自分のレベルを上げてくれるとは思うので、失敗は覚悟で投資をしてみるのもありだと思います。

自分の能力を過信せず、冷静に判断を下します。

コメント