「武田薬品へこれから投資をしようか考えている」

「武田薬品の株価、業績や株主還元について知りたい」

この記事はそのような方へ向けて書いています。

本日もご覧いただきありがとうございます。

今回は武田薬品【4502】についての投資判断を考えてみたいと思います。

製薬の中では配当利回りが高く、高配当株で買うなら武田薬品とよく雑誌とかでオススメされています。

しかし、現在は株価が下がりつつあり投資対象として対象になるか?高配当は維持できるか?という不安があると思います。

そこで現在の株価から投資をできるかその判断を業績やキャッシュフロー、株主還元から総合的に判断したいと思います。

この記事を読んで少しでも役に立って投資収益が改善されるととても嬉しいです。

武田薬品【4502】とは

武田薬品工業株式会社(たけだやくひんこうぎょう、英: Takeda Pharmaceutical Company Limited)は、大阪府大阪市中央区と東京都中央区に本社を置く日本の製薬会社である。タケダ、Takeda、武田薬品とも略称される。日本唯一のメガファーマであり、積極的なM&Aによって業績を拡大し続けている。日経平均株価およびTOPIX Core30、JPX日経インデックス400の構成銘柄の一つ[2][3][4]。

業績について

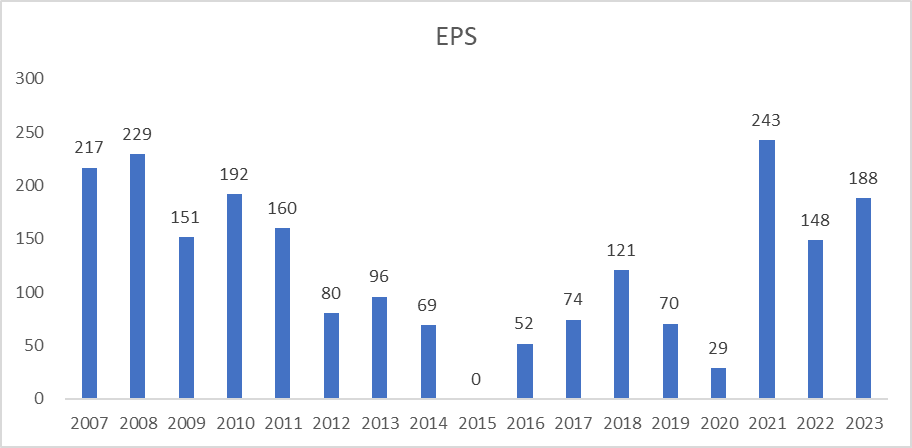

EPSについて

武田薬品のEPSは2007年以降下降気味でしたが、2021年度には大幅に上昇しています。

EPSには波があまり一貫性がないようの窺えます。

EPSの成長は鈍化していて下降していましたが少しずつ改善はされています。

しかし、過去と比較するとそこまでEPSは伸びていないのとEPSの成長が横ばいでしたら株価も注意する必要がありますので今後業績がどうなるか注視して投資をする必要があります。

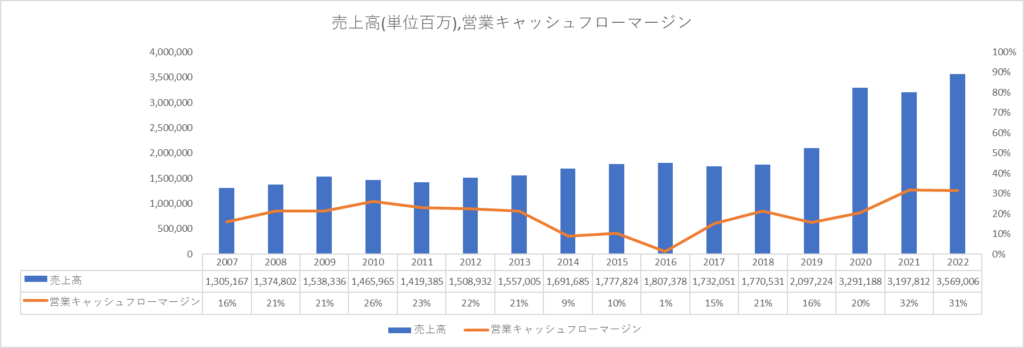

売上高、当期純利益、営業キャッシュフローマージン

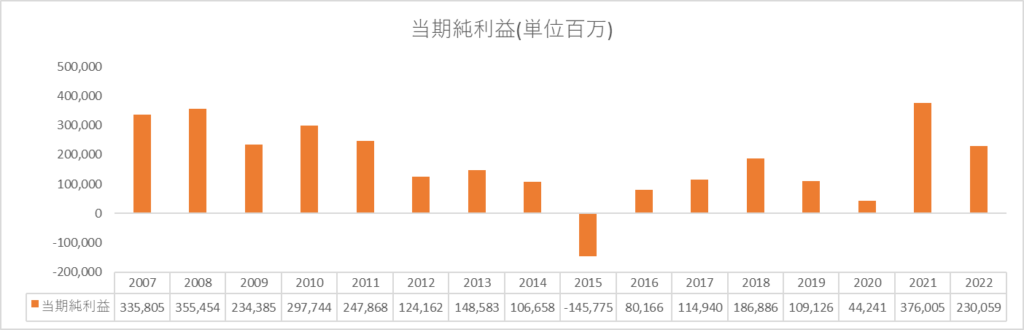

売上高は2007年から2019年度にかけて横ばいでしたが2020年度には旧シャイアー薬品を買収したことにより売上が大幅に上昇しています。一方で2020年度の売上は大きく上昇しましたが2020年度の当期純利益は下落してしまっています。

営業キャッシュフローマージンは15%~25%の範囲で推移しています。

営業キャッシュフローマージンとは企業の売上高に対して、どれくらいキャッシュとして獲得できたかを示します。

営業キャッシュフローマージンは高い水準で推移していますので上手く稼ぎ出せているようです。

しかし、2014年から2016年にかけて営業キャッシュフローマージンが10%以下となっているので

売上が一定だとしても利益面で急に悪化する場合がありますので注意して投資をしないといけないです。

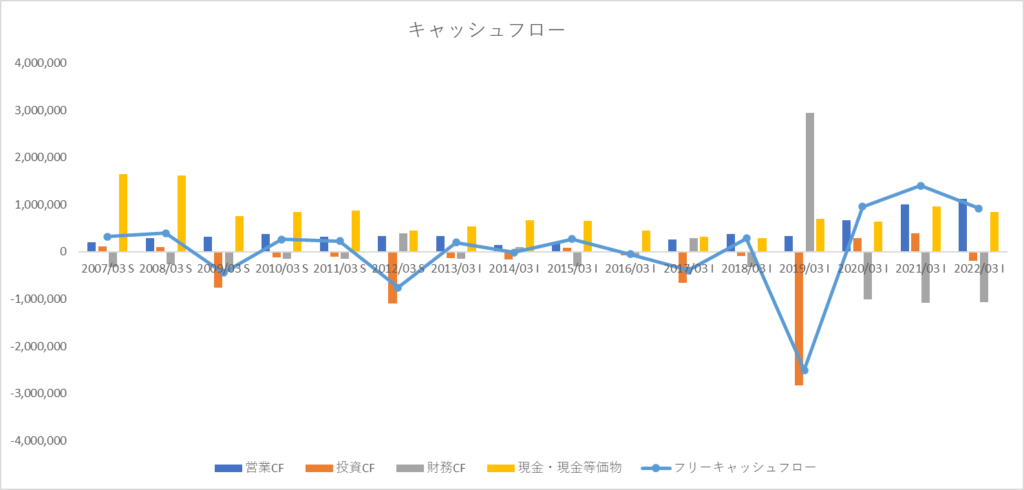

キャッシュフローについて

キャッシュフローについてですが、2007年から2018年度にかけえて営業キャッシュフローは横ばいで推移しています。2020年からシャイアー買収の効果で初めて少しずつ改善されています。

投資キャッシュフローは毎年一定額行っているようですが、2019年度でシャイアー買収費用で大きくマイナスになっています。2020年度,2021年度で投資キャッシュフローがプラスになっていますが事業売却によるものとなっています。採算性が取れない事業に関しては今後も資本効率の観点から売却すると予測されます。

財務キャッシュフローについてですが2019年度以降他の年度と比較すると大きくマイナスになっていますが投資キャッシュフロー同様シャイアー製薬買収の為長期借入を行ったためです。

2020年度、2021年度,2022年度は長期借入をとても早いペースで返済しています。

フリーキャッシュフローは上手く創出できていないのでお金が循環していないようです。

2020年度、2021年度に関してはフリーキャッシュフローがプラスで創出できていますが、

フリーキャッシュフローが過去と同じように上手く創出できなくなってしまった場合借入による借金が長期で重荷になっていくと予想されます。そうなれば、長期で見た場合今後の業績が改善されるのが難しくなってしまう恐れがあります。

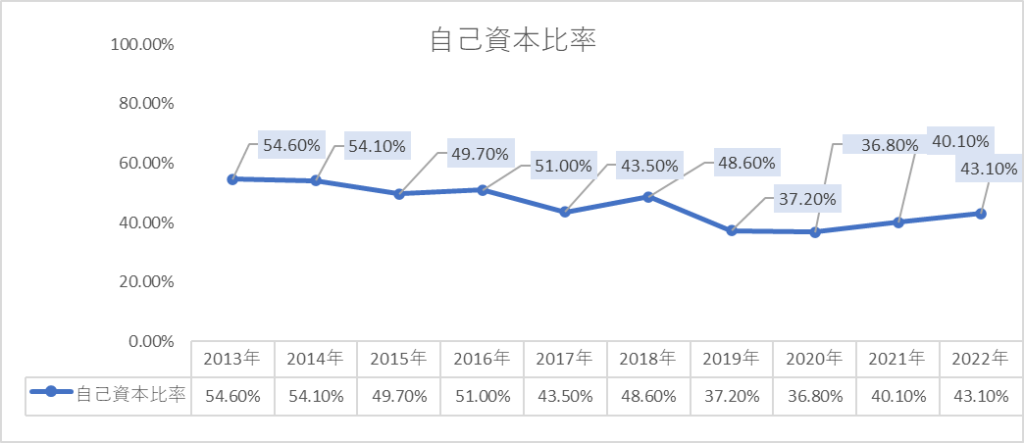

財務健全性について

自己資本比率は40~55%で推移しています。

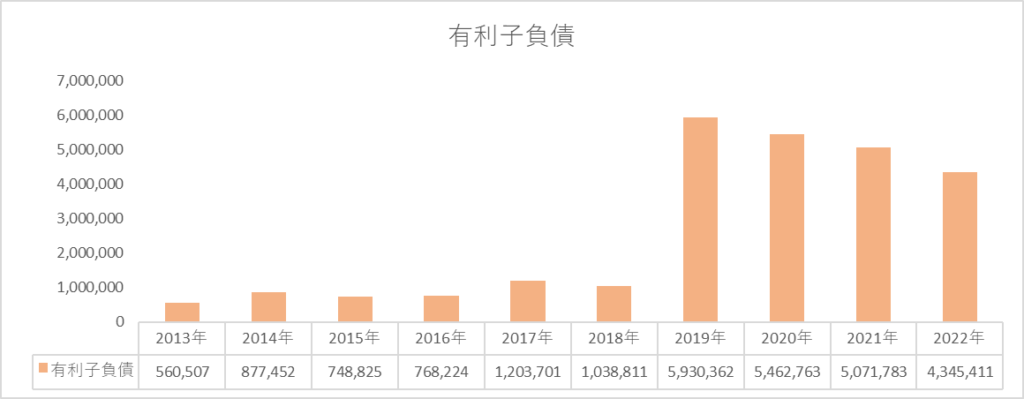

2019年度のシャイアー買収で有利子負債が大幅に上昇して自己資本比率も37%かなり下がっています。

借入返済のペースを進めたことで2019年度以降の有利子負債は下降して自己資本比率も少しずつ改善されています。

今後も返済のペースを速めて財務悪化になる前に借入返済を行っていくと予想されます。

株主還元について

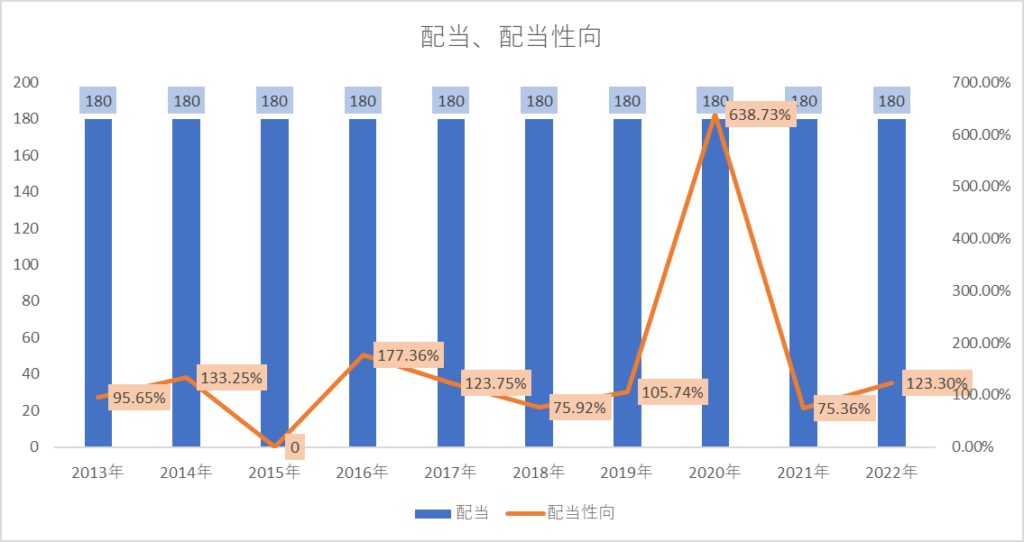

武田薬品の配当利回りは5.01%(6/15現在)です。

製薬会社の中でとても高い水準で30期以上減配しないでいるので180円のラインは死守しているようです。増配は今の業績ではなかなか難しいと考えられます。

配当性向に関しては75%~100%台の水準ですのでかなり高い水準ですので

タコ足配当になっています。タコ足配当とは十分な利益がないにもかかわらず、利益をそのまま配当金を出すことをいいます

ここまで配当性向が高くマイナス面が大きいと長期投資には厳しいなと感じられます。

株価について

現在株価は3,591円(6/15)となっています。過去5年間で36.32%下落しています。

現在のPBRは0.98倍で、perは19.07倍と過去per10年間で算出すると27倍ですので過去と比較すると割安水準です。

僕の投資判断としては、武田薬品の購入は検討していません。

理由としては、業績が近年になって回復傾向ですが過去の業績を見てみるとあまり一貫性がなく

長期で持つにも安心してホールドができないです。

業績が悪い時なのが一過性なものであれば納得しますが、波があると長期で見たときにまた悪化してしまうと思いメンタルにも良くはないです。

不人気株ですので逆張り投資家としてはオススメですが、不安材料が多いので

僕にはあまり投資の魅力は感じられませんでした。

まとめ

武田薬品についての投資判断を考えてみました。

武田薬品は高配当株で個人投資家に人気な会社ですが少し立ち止まって考えて投資をしたほうが良いのかもしれません。

雑誌とかに掲載されていてオススメだからといってそれが正しいとは限りませんので、投資には注意して自分で勉強して調べたほうが投資の収益率が改善されると思います。

コメント