資産形成において、攻めの「矛」と同じくらい重要なのが、崩れない「盾」だと思っています。

僕は「守備の要」として新たに東京海上ホールディングス(8766)を迎え入れました。

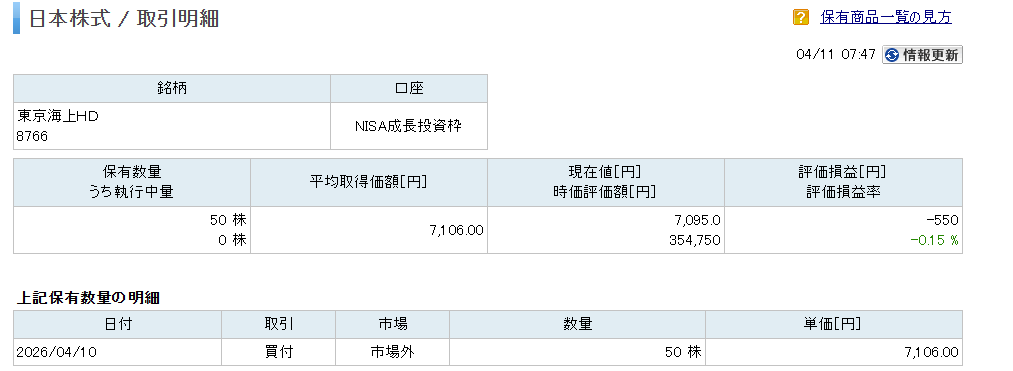

現在東京海上ホールディングスを新NISAで50株です。今回新規で50株NISAで投資をを行いました。株数は100株ではなく50株ですが、時間を分散させて今年に投資をして100株にしていく予定です。

現在の損益状況は▲550円(▲0.15%)です。

現在の配当利回りは3.0%に届くか届かないかという水準。高配当投資家としては「物足りない」と感じる数字かもしれません。しかし僕の目には、この銘柄は「数字以上の強固な筋肉」を持っていると映りました。

今回は、なぜ僕がこのタイミングで東京海上に投資したのか、その「統計学的な必然性」と「会計的な成長シナリオ」を解剖します。

少しでも参考になれば幸いです。

1. 統計学的な必然:低ボラティリティと高効率

投資において、僕が最近になり統計学を学び、統計学を活かせるようにと考えて「標準偏差の低さと「シャープレシオ」の高さも求めるようになりました。

金融セクター内では標準偏差が低い

「標準偏差」とは、データの散らばり具合のことです。投資においては「株価の揺れ」を指します。最初は三井住友フィナンシャルグループに投資考えていましたが、

三井住友フィナンシャルグループなどのメガバンクは、金利上昇局面で大きなリターンを叩き出しますが、その分、標準偏差は 25% 〜 30% と極めて高い。つまり、心拍数の激しい「暴れ馬」です。

対して、東京海上の標準偏差は 18% 〜 20% 前後。金融セクターの中では驚異的な安定感を誇ります。

リスクあたりの報酬

東京海上のシャープレシオはとても良く、日本の金融株の中でもトップクラスの数値を維持しています。「揺れが少ないのに、リターンは着実」。この統計学の数値がが、僕の「夜、ぐっすり眠れるポートフォリオ」には不可欠でした。枕を高くして寝られるという投資先はどこかという視点でも投資をしています。

2. 会計的な成長エンジン:EPS 8%成長の複利魔法

現在の利回りが約3%であっても、僕が強気でいられる理由は、経営陣が掲げる「EPS(1株当たり利益)年平均8%成長」ことにあります。

5年、10年スパンでの「YoC(取得単価利回り)」

単なる「今の利回り」だけを見るのは、好ましくありません。

年率8%で利益が成長し、それに伴って配当も増配していくと仮定すれば、僕の投資シナリオでは5年〜10年後には 取得単価利回りのYoC 4.0%超は極めて手堅いラインだと弾いています。

長期保有を前提とするなら、現在の「入り口の利回り」の低さは、将来の「増配という名の複利」によって十分に相殺、いや、凌駕できるのです。

3. グレッグ・アベルの影:バークシャー出資の真意を読み解く

最近、市場を賑わせたのがバークシャー・ハサウェイによる出資です。ここで注意すべきは、これが「ウォーレン・バフェットが選んだ」というよりは、後継者のグレッグ・アベル氏が主導している可能性が高いという点です。バークシャーハサウェイが投資をしたからという理由で投資をしたわけではなく、投資の材料としてはあるものの、もしバークシャーハサウェイが投資をしなくても株価が今の水準だったら投資をするかといわれたら投資をすると思い投資もしています。

バフェットではなく「アベル」の視点

僕は、今回の投資をバフェット流の「バリュー投資」という側面以上に、グレッグ・アベル氏が指揮を執る「エネルギー・インフラ・保険事業の統合的なリスク管理」の延長線上にあると見ています。

「バフェットが買ったから」と盲信するのではなく、アベル氏が東京海上の「世界的に分散されたリスク管理能力」を評価したという事実に注目すべきです。実際、僕の考えでは、これはもうバフェット本人の投資判断とは切り離して考えた方がいいと思っています。

たしかにバークシャーハサウェイに今でもウォーレンバフェットが影響を与えていますが今回の投資はアベル氏の考えなので今までの投資の考えとは違うものとおもっています。

バークシャーハサウェイの投資のやり方も変わってきたのかもしれません。今までは投資の目利き力があったウォーレンバフェットが退いたので、総合商社では事業を一緒に行っていくというスタンスや、東京海上ホールディングスの保険事業も資本提携も一緒に行うというスタンスです。

今までの目利き力から、一緒に事業を行っていくパートナーであり、今までのウォーレンバフェットが築いてきた城をより強固にするために引き継がれた事業をより強化するような投資になっていくのかもしれません。だから、それを見越して総合商社に投資、東京海上ホールディングスは今のバークシャーハサウェイの保険事業を東京海上ホールディングスと一緒に行っていくことでより事業を強固にしていくということなのかもしれません。

自社株買いの加速:1〜2%から2〜3%へ

バークシャーという「世界最強のバックボーン」との資本関係、あるいはその評価が得られたことで、東京海上の資本政策はさらに一段、ギアが上がると予想します。

過去、自社株買いによる総還元は 1% 〜 2% 程度で推移してきましたが、IRにも言及しているように2026年以降の資本政策の柔軟性が上がるとあり今後は 2% 〜 3% 規模の継続的な自社株買いも現実味を帯びてきました。

これにより、発行済み株式数が減少し、EPS(1株利益)がさらに押し上げられ、結果としてさらなる「増配」が可能になる。そうすればさらに配当金の受取額も増額されていき長期投資先としてとても良いです。

毎年利回りも上がっていけば株価の下落の幅も落ちにくくなると思いますので手堅く資産拡大に繋がると思います。

4. リスクと体制について

もちろん、保険会社への投資には特有のリスクが伴います。

- 自然災害・パンデミック・戦争:これらは「発生をコントロールできない」変数です。巨大災害が起きれば、一時的に会計上の利益は大きく削られます。そこは冷静に注意しておくべきポイントです。

- インフレ耐性とプライシング・パワー:しかし、東京海上には「値上げ体制」があります。コスト(保険金支払い)が上がれば、それを適正に価格転嫁できる圧倒的なシェアとブランド力があります。

世界的に分散されたリスクポートフォリオを持つことで、日本の地震リスクだけに依存しない「グローバルなリスク分散力」を僕は評価しています。

5. 実行プラン:特定口座を活用した「積み上げ」

現在、僕はまず50株をポートフォリオに加えました。

本来であれば100株と積み上げたいところですが、一気に70万円は資金もそうですが株価が下がっているタイミングでまだ下がる可能性もあるので、時間を分散させて投資をするスタンスです。

もし株価が下がったらラッキーだと思い投資をしますし、株価が上がったら50株保有しているから取得単価は上がりますがそこまで気にせずに追加取得もできます。

戦略的な資産配置

- 投資目標: 年内に計700,000円程度の投資を実行。

- 口座の使い分け: NISA枠が切れた後は、特定口座を使ってでも買い進めます。

- セクター比率の規律: 金融株全体の比率を上げすぎないよう(特定セクターへのオーバーウェイトを避ける)、分散を心掛けて投資を行っていきます。

バークシャーが投資しているからといって、無批判に追随するのは危険です。色々な投資の情報ではウォーレンバフェットが投資をしている感じの情報が出ておりますがバフェット氏本人の意思決定というより、次世代のリーダーによる戦略的投資である可能性が高いこと。そして、災害リスクという不可避な波があること。それらを理解した上で、自分自身の「規律」に合うかどうかを判断するべきだと思います。

コメント