MS&ADホールディングス【8725】の中期経営計画(2022年~2025年)の内容からMS&ADホールディングスへの投資先の魅力を検証してみました。以前分析したときに、株価もあまり上昇しておらず、配当利回りも高く、業績も堅調で投資先として魅力を感じていましたが少し引っかかるところがあって投資をしていませんでした。情報収集と投資をする考えを定めるために記事にしました。

中期経営計画(2022年~2025年)概略

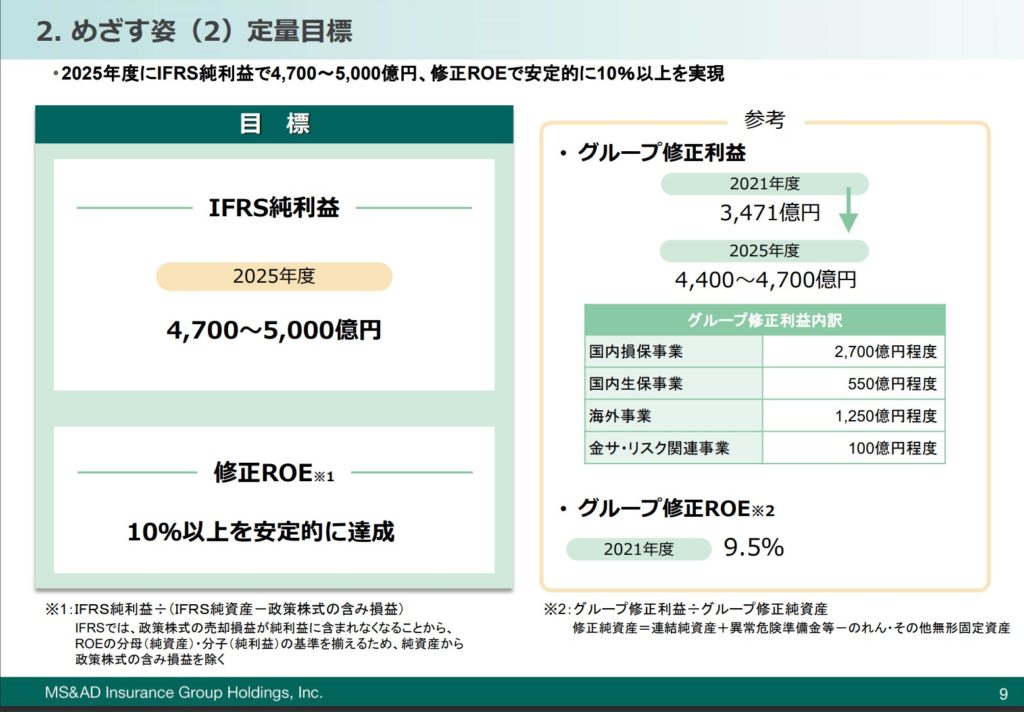

中期経営計画によると2025年にグループ修正利益は4,400億円~4,700億円(2021年3,471億円),グループ修正ROEは10%以上を安定的に達成すると定量目的としています。

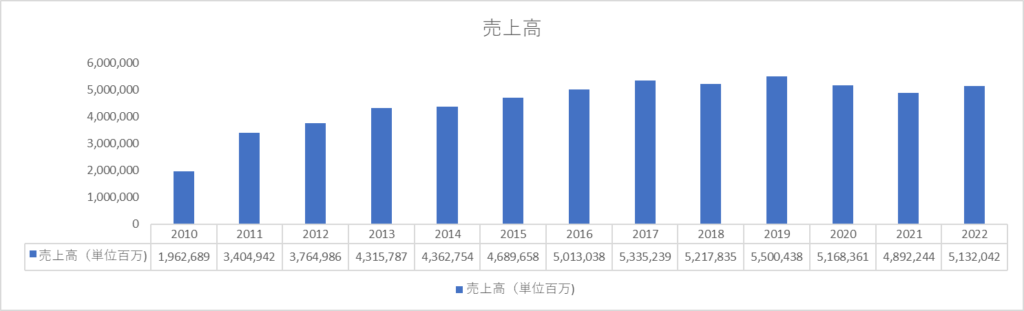

利益や修正ROEについて言及はあったものの、売上高については定量目標はありませんでした。

MS&ADホールディングスの強みとしては国内一位の国内損害保険シェアNO.1の収入保険料のシェアを誇っていますが国内の人口減少や需要の減少もあるので、過去からの売上はあまり伸びていません。売上に関しては伸びないので、今後はやはり売上に関しては期待できず定量目的として利益を強調しています。どのように利益面で経営計画に達するようにするかというと、戦略としては三井住友海上(MS)とあいおいニッセイ同和損保(AD)の部門で業務の効率化と品質の向上から生まれる余剰から成長分野に投資を行い成長につなげるようです。

損保事業では具体的に損害サービスシステムの統合で三井住友海上(MS)とあいおいニッセイ同和損保(AD)の業務の効率化や一体化を図りより充実したサービスの提供を行います。Vison 2021 で構築を進めた大規模システムシステム開発プロジェクトで事業経費率は34.4%→31%台となります。将来的には事業経費率を30%台を目標としています。今まで国内で基盤を作り土台が出来上がっているので、中核事業として収益性の向上から修正利益の向上が見込まれます。自動車保険は安定的に推移して維持を目標として、火災保険が赤字になっているのでデータ・デジタル技術活用で収益を改善を目標としています。

プラットフォーム戦略として三井住友海上(MS)とあいおいニッセイ同和損保(AD)の商品の共通化から重複する業務の削減を通じて商品供給体制を実現するとあります。

最近では大手の銀行などもデジタル活用で利益を伸ばしていくとあるのでチャンスを見出せる点だと僕は考えています。

つまり、規模が大きく大きいが故に業務が重複化している点が見逃され、お客も多くなり事務の煩雑化も積み重なっていきます。以前は筋肉質だった体質が、徐々に余分な脂肪がついていき、効率的に脂肪が燃やせない会社になっている金融機関が多い点が投資先としてのチャンスだと判断しています。売上は急拡大はしないですが、筋肉質で収益を高める余地がある潜在性という意味で投資先として魅力がある。グループ修正ROEは2017年度から2020年度にかけて6~7%ほどでしたが、2021年度にはコロナの影響やウクライナ問題関係なく修正ROEは9.5%となっています。安定的に修正ROEを10%稼ぎ出すというのは目標値として難しくはないのかもしれません。今まで修正ROEが6~7%だったのが、10%になれば成長投資が可能になるのと増配や自社株買いも期待が高まります。

花形のポジションにはなれないが、JTのように金のなる木として認識すれば投資先として大いに価値があると思っています。

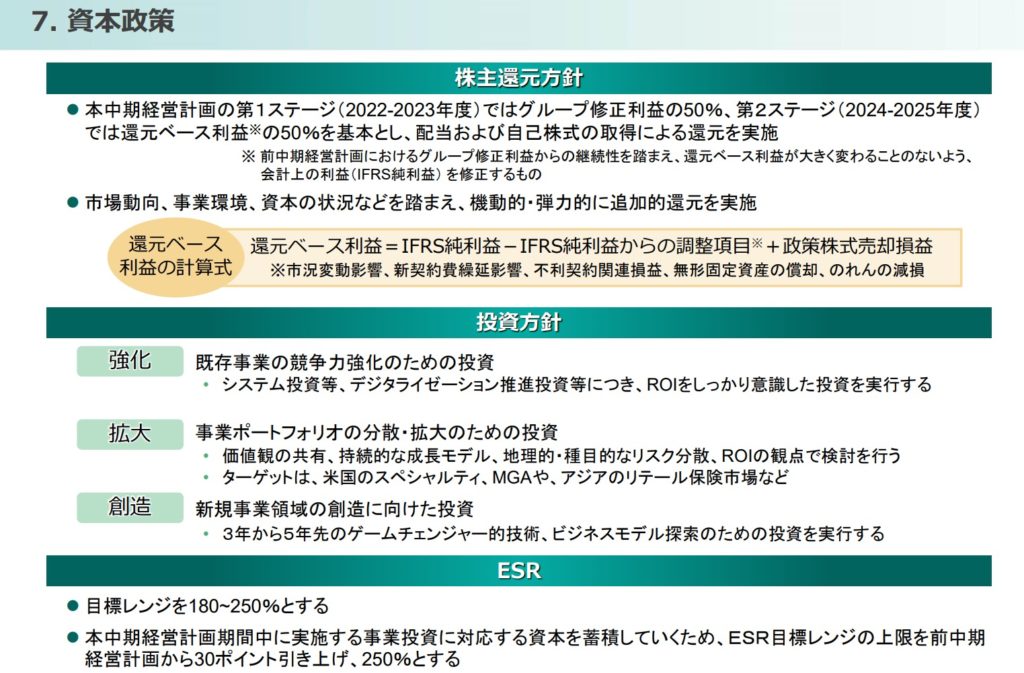

修正利益の50%を配当として還元するとあり還元意識の高さを感じます。配当だけでなく自社株買いも行うとあるので今後も問題なく行っていくと思われます。

ただ、50%の配当還元の高さはありがたいですが、成長という点に関しては見込むことは難しいです。

MS&ADホールディングスは今後成長は期待できないですが、今回の中期経営計画や過去の業績から見て投資先としてありだなと思いました。JTのように金のなる木を最初から購入しているという前提で投資をしたいと思います。キャピタルゲインは望めませんが安定的な配当金を還元、増配もあるという考えで長期投資先として魅力が高まっています。ただ、金融株のポートフォリオの比重をそこまで高めたくないのでポートフォリオの要としての役割はありません。

金融株は魅力的な会社の株が多いですが、下げるときはかなり下げてしまうので、ポートフォリオに比重を大きくすると資産が目減りすることになってしまうので動向を注視して保有する必要があります。来年は全国保証を購入してそれからMS&ADホールディングスに投資するか三菱HCキャピタルに投資をするか考えます。

コメント