KDDI【9433】2024年3月期第1四半期(4-6月)を発表しましたので記事にします。

KDDIの今回の決算は少し大丈夫かなと不安要素がありました。今期の業績も結構厳しいのではないかと予想しています。しかし、5年後,10年後という投資先として考えれば問題はないと思います。

目先の株価に踊らされないで、KDDIに投資をしてあとは保有を続けるという忍耐力が必要です。

KDDI【9433】2024年3月期第1四半期(4-6月)について簡単に解説していきます。

2024年3月期第1四半期(4-6月)

(KDDI決算短信引用)

(KDDI決算説明資料引用)

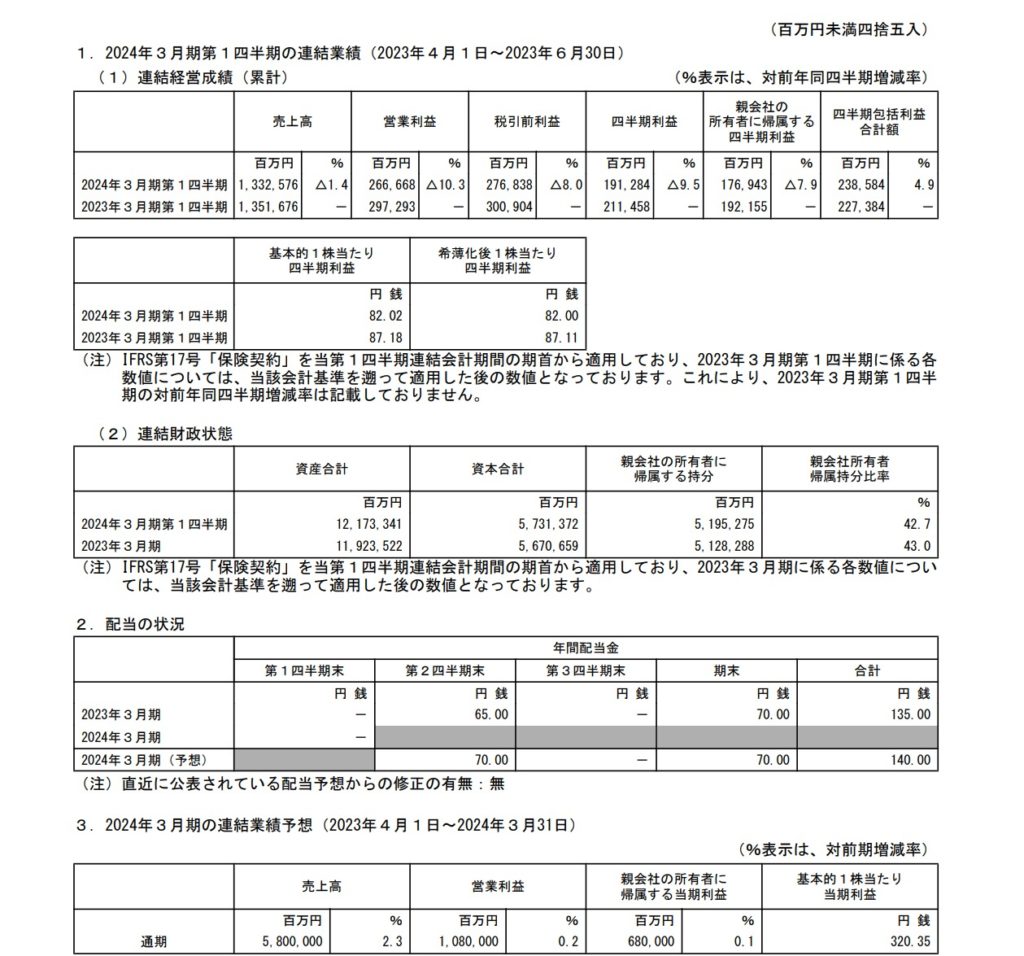

売上高は1兆3,325億円(対前年同期比1.4%減)-進捗率23%、営業利益は2,666億円(対前年比10.3%減)-進捗率-24.7%、親会社の所有者に帰属する四半期利益は1,769億円(対前年比7.9%減)となり減収減益となりました。

売上高は微減でしたが、営業利益が10%程減益は気になりますね。

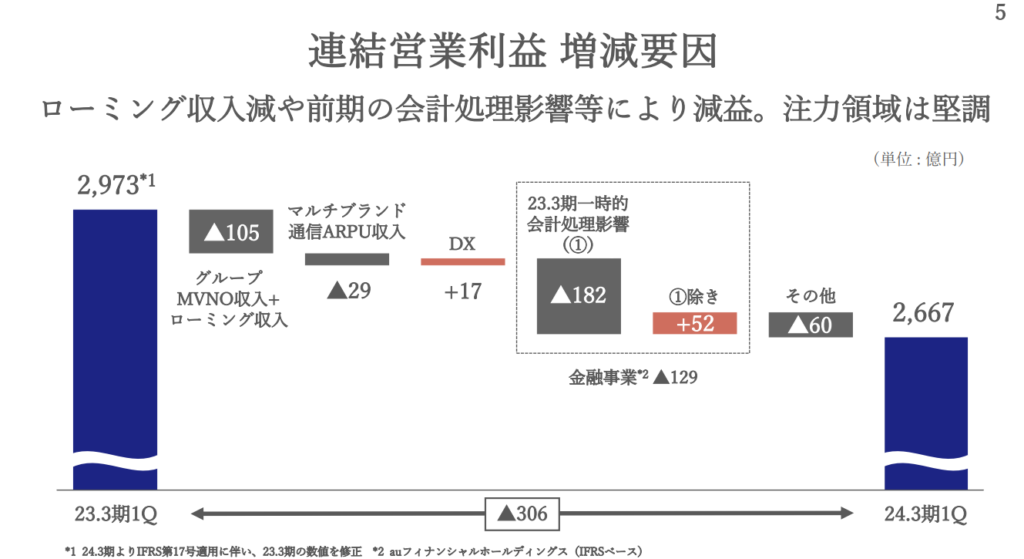

営業利益はローミング収入が105億円のマイナスです。ローミング収入は楽天モバイルへのローミングサービスを提供して、楽天モバイルでは基地局整備とローミングの終了を急いでいたので、今期は600億円の減益の予定としています。

マルチブランド総合通信ARPUは格安SIMなどの普及に伴い利益が下がっていましたが少しずつ回復傾向にあります。

ARPUは1ユーザーあたりの平均的な収益・売上を示したものです。KDDIはKPIとしてARPUの最大化に取り組んでいて、付加価値サービスの提供とともに顧客層の拡大を図り現在の安定的な収益と資本が効率的に活かし収益も生み出せています。

2024年1Qではマルチブランド通信ARPU収入は減益ですが、今期の着地は+200億円の利益を予定しています。金融事業との相乗効果が上手くマッチしています。UQ→AUへの乗り換えが増えてきているのは、AUのサービスを受けることによって、auが提供する住宅ローンの金利を抑えることができます。AUモバイルの契約で年0.07%の金利引き下げ、じぶん電気割の契約で0.03%の金利引き下げで最大0.1%の引き下げとなります。上手く囲い込むことができるだけでなく、全体の売上や利益の底上げにつながっています。諸々の要因が重なって、マルチブランド通信ARPU収入の着予想が+200億円なのかもしれません。本当に+200億円に行くかどうかわかりませんが、僕はけっこう厳しいなと見ています。

あとエネルギー事業の説明が全くなかったので、雲行きが怪しいかもしれないですね。沖縄セルラー電話の決算説明ではau電気の採算が少しずつ取れてきていて、赤字幅も減っているので、KDDIも同様に考えて採算が取れてくれればいいのですが。

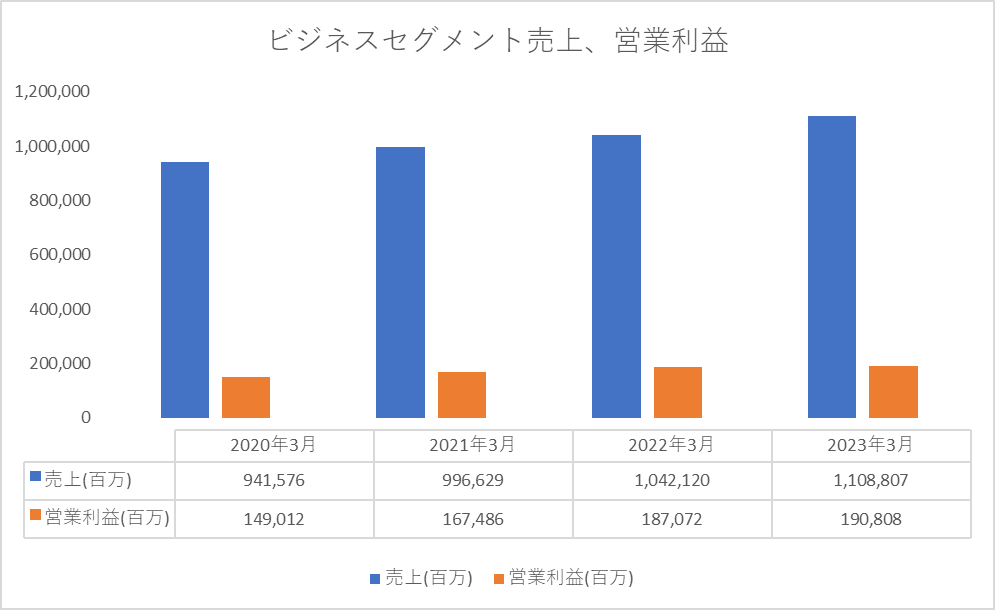

ビジネスセグメントでは、売上が2,813億円(対前年同期比6.3%増)、営業利益は479億円(対前年同期比3.6%増)と増収増益となっています。コーポレートDX・ビジネスDX・事業基盤サービスの各領域が好調です!!いいですね。

KDDIはTELEHOUSEのブランドでのデータセンターサービス等を提供しています。

データセンターとはデータセンターとは、サーバやネットワーク機器を保管するための専用の建物です。KDDIのDC事業は2023年3月期で売上が1,000億円超えていて、注力しています。2023年の5月にタイのバンコクで開業予定で、2023年6月にカナダのトロントでDC(データセンター)の事業譲渡がなされていてグローバル展開が進んでいます。東京センチュリーの分析の時にもDC(データセンター)の事業がNTTと協同して行われていたので、DC(データセンター)事業は今後のキーワードになりそうですね。オリックスも分析したときにデータセンター事業に参入しているので、成長性が期待できるのはないかと考えています。今後データセンター事業を扱っている企業が注目を浴びてくるかもしれません。

(有価証券報告書から数字を引用してエクセルで図を作成)

年度ごとにビジネスセグメントを見てみると、売上と営業利益ともに毎年成長しているのが数字としてわかります。営業利益率も15%以上となかなか儲かっています。長期投資先としてゆっくり成長していくことは年を経るごとに理解していくと思います。

決算の内容としては、良くもなく悪くもなくという感じでした。マルチブランド総合通信ARPUは今期厳しいのではないかと不安視する一方で、ビジネスセグメントのDXやDC事業が成長してきているのが実感できるので期待はできます。ただ今期の業績は厳しそうだなという印象でした。

通信事業で安定的に稼ぎつつ、ビジネスセグメントに儲けたお金を投じてどれくらい成長できるかがKDDIの今後の配当や株価の上昇に結果として表れると思います。

投資判断について

KDDIの株価は現在4,271円です(2023年7月28日)。過去5年間で39.21%上昇しています。直近では、通信株全体が軟調でしたのでKDDIも直近一年ではそこまで株価は上昇していません。過去5年の長期で見れば上昇は着実にしています。

決算の発表明けは下落してしまうのではないかなと思います。また今期の業績も僕は短期では悲観的に見ています。しかし、長期で見たときにKDDIに対して楽観的に見ています。

現在は資金管理をしているので投資をすることは考えていませんが、来年KDDIの株価が下落している様であれば投資をしたい銘柄です。

ただ、最近NTTの株価下落でチャンスではないかと思っているので、NTTを優先的に購入をしていく予定です。

もしKDDIに投資をしていない人であれば100株でも持っておいても良い投資先だと思います。

短期的投資ではなく、長期的投資先として考えるのであれば今の株価水準でも投資冥利がありますし長期で保有していれば、資産が大きく増加するというわけではないですがゆっくりと資産増加に寄与する銘柄だと思います。僕も来年追加で100株欲しいなと思っています。

現在の配当利回りが3.28%ですので、3.5%程近くまで株価(4,000円ぐらい)が下落したら投資をして増配の恩恵を受けつつ株主優待ももらいつつ、気長に待てばインカムゲインとキャピタルゲイン両方を狙えると思います。僕はバイ&ホールドを前提としているので保有し続けます。今年のNISA枠で購入しているので、5年間すぎる前に売却して新NISAに入れ替える可能性があります。

コメント