「みずほリース【8425】へこれから投資をしようか考えている」

「みずほリース【8425】の株価、業績や株主還元について知りたい」

この記事はそのような方へ向けて書いています。

本日もご覧いただきありがとうございます。

今回はみずほリース【8425】についての投資判断を考えてみたいと思います。

リース株は事業が安定していて個人投資家にも人気です。

リース会社の中で人気なのがみずほリースです。

みずほリースが人気なのは配当還元や株主優待が考えられます。

現在の株価から投資をできるかを業績やキャッシュフロー、株主還元から総合的に判断したいと思います。

この記事を読んで少しでも役に立って投資収益が改善されるととても嬉しいです。

業績について

EPS、売上高、ROE

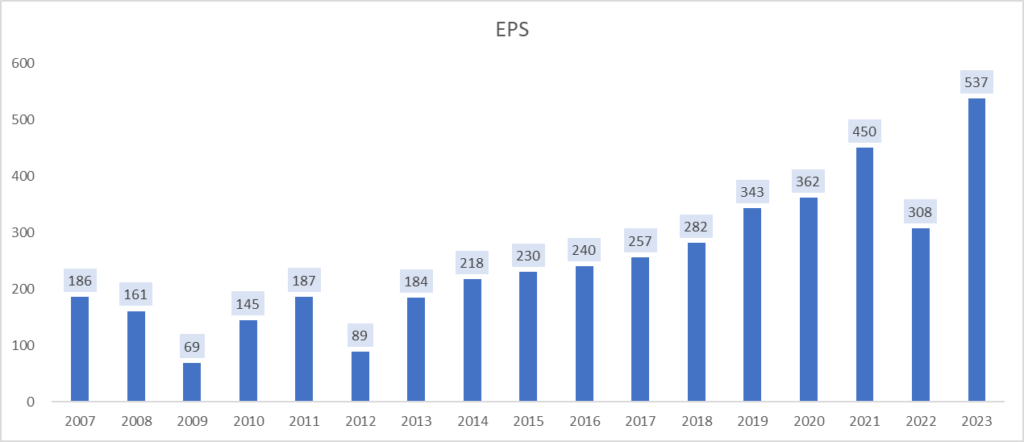

EPS

epsは2007年から2013年(2009年と2012年を除く)にかけて横ばいの傾向でしたが、

2014年以降epsは右肩上がりで伸ばし続けています。素晴らしい!

2014年では信用コストの改善と資金原価の低減によりepsは上昇しました。

信用コストは貸し出したお金が返ってこない場合のリスクに対応するための費用のことです。

2015年でも市場金利が低位で推移していて、資金原価は低減したのと信用コストを抑えていたためepsが伸びました。

2022年では信用コストの上昇や航空機関連事業の減損損失を計上したことで大幅にepsが下降してしまいまいました。

2023年ではEPSは前期と比較して大幅に改善しています。

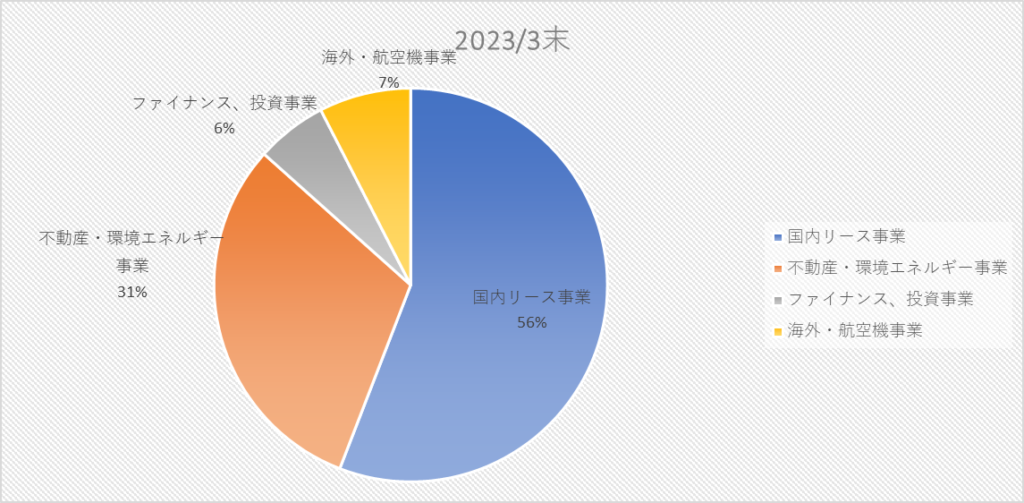

注力分野である不動産や航空機の資産の積み上げ、21年度に投資をしたものが利益をより成長につなげました。不動産・環境エネルギー事業では資産の積み上げで前期と比較して、7,928億円(前期比2,028億円増)、割合は不動産・環境エネルギー事業が2番目に大きいです。航空機事業に関しても1,950億円(前期比314億円増)です。

みずほリースは事業ポートフォリオ別に大まかに三つに分けています。

①コア事業-国内リース、不動産

→着実な利益を獲得できる収益源の基盤

②グロース事業-グローバル、航空機、戦略投資、環境エネルギー

→2022年度では、事業ポートフォリオの中で2割ほどの割合でしたが、2025年度では3割ほどまでに占めるほどの成長。

2023年1Qでインド・リース会社「Rent Alpha Pvt. Ltd.」の買収を完了しています。インドの成長に関しては、今後もまだ成長していくと思いますので、期待できそうです。2023年1Qだけでみずほリースは動いているので、成長に関しては今後安心できる感じがします。

③フロンティア事業-サーキュラーエコノミー、XaaS等

みずほリースは2019年にみずほ銀行と資本業務提携していて、みずほが有する顧客基盤へのみずほリースのサービスを提供することでより質がある成長に繋がるとあります。

さらに丸紅とリース・ファイナンス事業で提携しています。2020年にはリコーリースと資本業務提携をしました。リコーリースとの資本提携は各社が有する強みが相乗効果を生むと期待してのことのようです。

リース業界は飽和状態なので、お互いに生き残るために合併の布石だと考えています。

ただみずほリースはとても勢いのある会社であると認識しました。

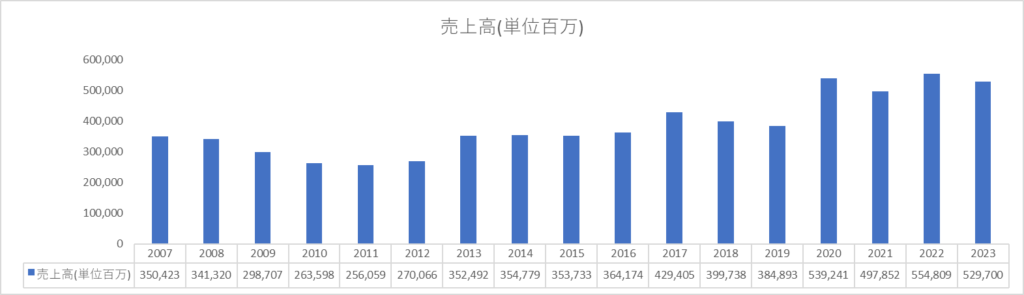

売上高

売上高はリース業なので安定的に推移しています。リース業はストック型ビジネスですので強みとして、収益が安定的に推移するところですね。

2013年が売り上げを伸ばしているのは東芝グループの金融会社2社を買収したことが主因となります。

2013年から2019年まで横ばいで推移して2020年で大きく伸ばしています。

不動産ブリッジ案件の満了に伴う物件の売却が増加したこと等で売上は上昇しました。

調べてみると不動産ブリッジは不動産を一定期間保有し、売却する代行保有(ブリッジ)事業とのことです。

2022年はリース資産が徐々に積みあがったことで売上高は増加しています。

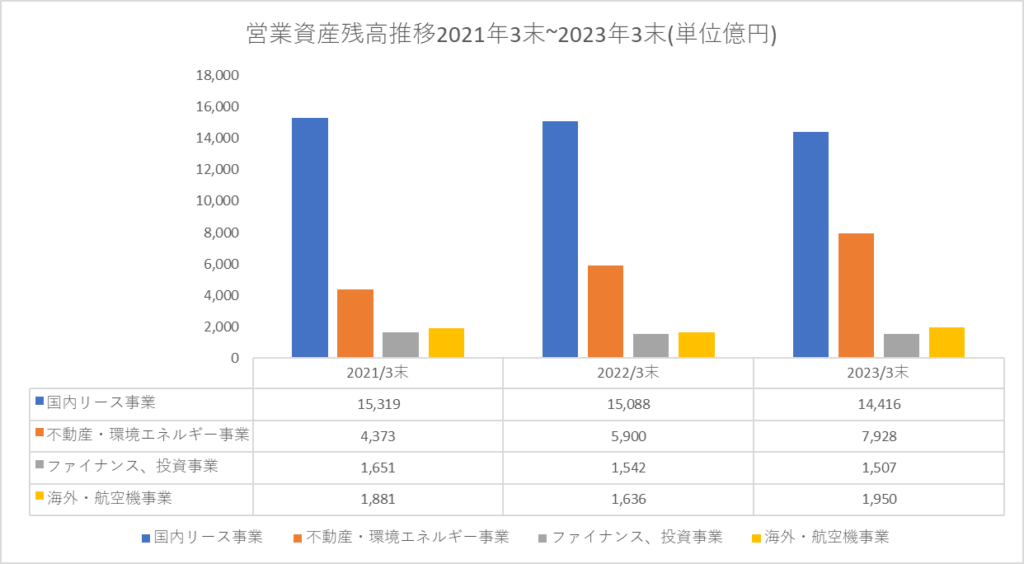

営業資産残高の三年分の数字を表にしてみました。本当は、過去にさかのぼって5年分くらい数値化したほうが良いなと思ったのですが、2021年3末で四つの事業に分けられてしまっているので、2021年からの数値となります。国内リース事業が全体を多く占めていますが、不動産・環境エネルギー事業が割合が多くなってきています。リース事業で安定的な収益と位置付けて、不動産と環境エネルギーに収益性がある事業として伸ばしていくと考えられます。

海外・航空機事業に関しては、ロシア向けの12機のリースで大きく減損してしまった影響があり2022年3末は営業資産残高は減少しています。

2023年3末には、営業資産残高は海外・航空機事業は増加しています。海外・航空機事業に関してはみずほリースのグロース事業の位置づけですので今後も営業資産残高が積み重なり成長に貢献していくと予想されます。

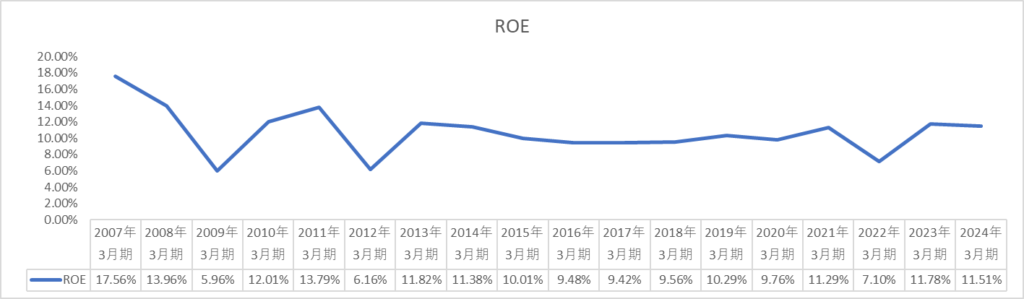

ROE

ROEは2007年に17%と高い水準でしたが、下降傾向にあり2016年ごろから落ち着き始め9%台となっています。

みずほリースは中長期的にROEを向上させると発言しているので今後10%以上が目安となりそうです。

2025年中期経営計画でROEを12%を掲げているので、安定感がありますので12%台になればより長期投資先として魅力を感じられます。

キャッシュフローについて

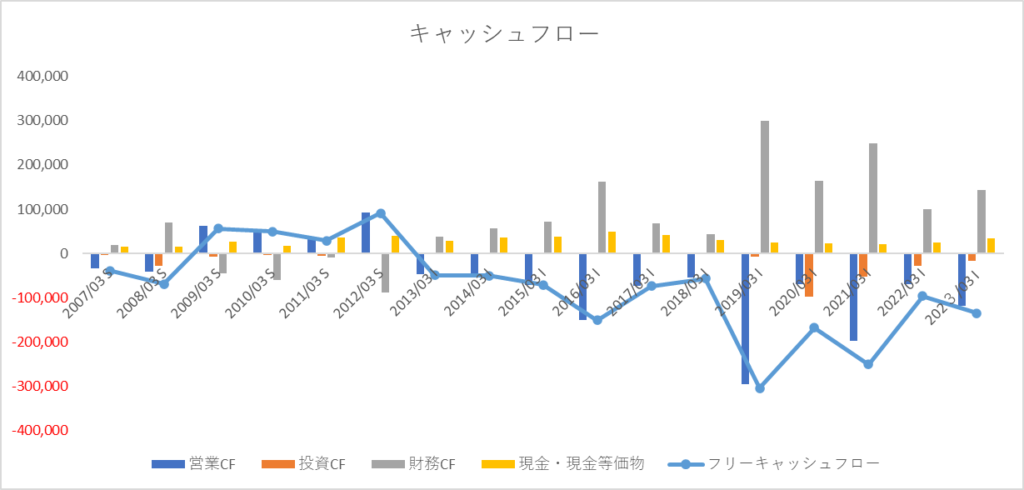

営業キャッシュフローはリース業界特有の物でマイナスで推移しています。

リース業では営業キャッシュフローがマイナスになる傾向にあります。

リース取引は購入が先に行われてリース料が後から入ってくるので、お金が先に出ていく必要があります。

2016年では営業投資有価証券が大幅に増加したため営業キャッシュフローが大幅にマイナスになりました。

2019年の営業キャッシュフローがマイナスになったのは賃貸資産の取得による支出、営業貸付債権等の増加によるものです。

投資キャッシュフロー

投資キャッシュフローは過去を見てみるとそこまでキャッシュが流れていないようですね。

ただ2020年と2021年にマイナスとなっています。

2020年は丸紅㈱との海外共同事業会社への投資によりマイナスとなっています。

丸紅とみずほリースは業務提携を通じて海外リース・ファイナンス事業の共同展開等を行っています。航空機リース事業のAircastle Limited、冷凍・冷蔵トレーラーリース事業のPLM Fleet, LLC.の共同運営を行っています。

財務キャッシュフロー

財務キャッシュフローはプラスの年度は営業キャッシュフローがマイナスの時になる傾向にあります。

プラスの年度が多い理由は資産の取得後にリースを行い収益を上げていく事業ですので、

資産の取得の際に先にお金が必要となり借入金を行っているからです。

財務健全性について

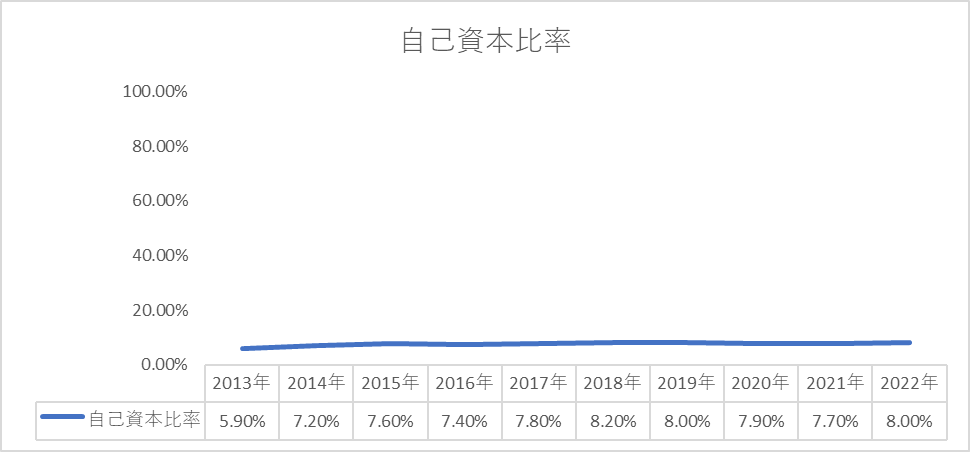

自己資本比率

自己資本比率は10%以下と低い水準です。

金融事業なので自己資本比率は低い傾向にあります。他のリース会社も同じ自己資本比率の水準ですので問題はないです。

株主還元について

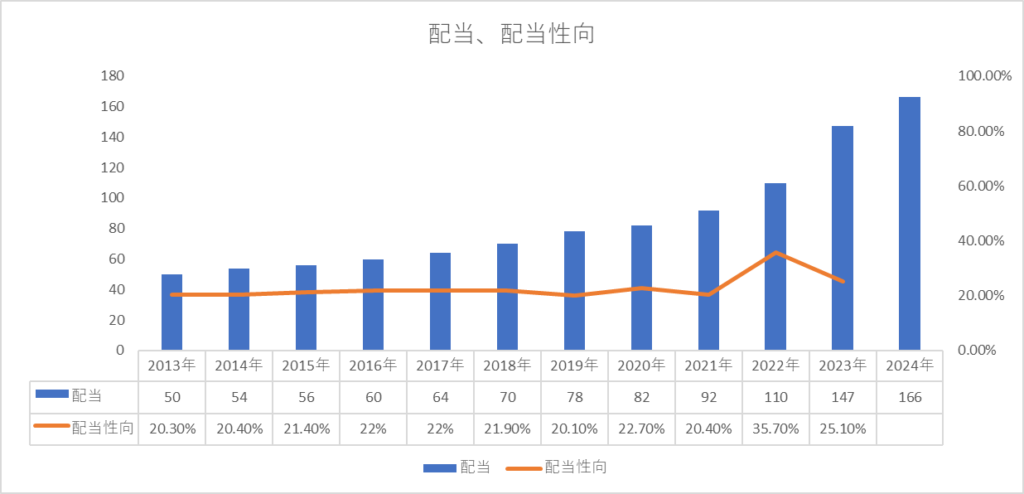

配当

みずほリースの配当利回りが3.59%(2023年10月26日)です。

配当は右肩上がりで増配傾向にあります。素晴らしいですね!

2017年から2022年度で1.5倍以上の増配をしています。

2023年度も大幅に増配しています。

みずほリースは収益力の向上を図りつつ業績に応じた配当を実施することを基本方針としているようですね。

増配を行い続けているので事業も好調という捉え方もできます。

長期投資先としてはとても良いですね。

配当性向

配当性向に関しては20~25%で推移していますのでまだまだ増配の余力がありそうです。

中期経営計画で配当性向は30%を目指すとありました。2025年度の当期純利益が420億円を目標値として、epsをざっくり計算すると857円で、配当性向を30%とすると、一株当たり配当は257円となります。現在の株で計算すると配当利回りは5.4%以上となります。

今後もゆっくりとではありますが成長していけば、まだまだ増配も視野に入れることができ長期投資先として旨味があるでしょう。

株主優待

みずほリースは株主優待を実施しています。

3月末が権利確定日となります。

総合利回りでみて1年未満で見ても5%に近く、1年以上だと5%以上となります。

さらに増配を組み合わさると利回りが上昇するので長期投資先としては良いですね!!

ただ、株主優待廃止には注意してください。

2023年10月26日にJPXの株主優待が廃止されました。

JPXは株主優待投資をしている方は持っている方が多いと思いますが、優待投資のリスクは突然訪れるので、あくまで株主優待はおまけという認識を持って投資をするべきで、投資先を優待抜きで考えて投資をしていくべきです。

株価について、投資判断について

株価

現在株価は4,630円(2023年10月26日)となっています。

以前分析したときは3,200円台でしたので上がってしまったなという印象です。

過去5年間で70%上昇しています。

現在のPBRは0.83倍で、perは7.17倍と過去per10年間で算出する7倍ですので過去と比較すると割安でもなく割高でもない程度です。

投資判断

投資判断は購入を検討したいと思います。

リース業界は飽和状態であり、どのリース会社も売上の向上が見込めていないのも事実です。しかし、売上は伸ばしていますが利益自体は着実に伸ばしつつあります。またリース業界は飽和しつつあるので、三菱hcキャピタルのように合併をおこなってお互いが生き残りをしていくと思います。

リース会社の中でも、みずほリースは資本提携業務を他社と行っており着実に基盤を作りつつあります。事業の安定感や利益の向上や増配を期待できるので長期的にも投資先として魅力に映ります。

ただ、100株のみ保有を前提とします。安定感があり長期に保有できるというのが個人投資家には認知されつつありますがリース業のリスクは金融が絡んでいるので不透明なリスクが多いので100株だけの投資でよいと思います。

分散的に他のリース会社に投資をするということも考えていました。JPXの株主優待廃止を見て、リコーリースに投資をしようとしましたがそこまで魅力的に映りませんでした。

JPXのおかげで現実を株主優待廃止という現実を直視しました。

JPXは日本の独占企業として、利益率も化け物で、株主還元もよいですが、今の段階で配当利回りが高くない、優待廃止の代わりに増配をしていくとありますが、そこまで魅力的に映らないなと思いました。

結構前にJPXの分析をしたときに、確かに優良企業だなとは思いましたが、株主優待が廃止となれば今の配当利回りでは微妙だなと思ったのと、成長性もそこまで急激に伸びる感じてもなかったのと配当も安定的というよりバラバラですので、あまり長期で持つにはどうかなと思いました。

みずほリースに関しては、仮に株主優待を廃止しても保有し続けたいと思う銘柄であり、過去の業績を見ると他のリース会社と比べると安定感があります。

配当性向も現段階でそこまで高くないので長期投資で何年も保有し続ければ、増配で魅力的な利回りに育っていくと思います。

まとめ

みずほリースの投資判断について考えてみました。

みずほリースは高配当株なだけでなく、事業も安定感があり長期保有投資先として持っておきたい銘柄です。僕もまずは100株を来年の3月の権利確定前に保有する予定です。

リース会社はとても魅力のある会社が多いので、今後も注視していきたいと思います。

コメント