「東京センチュリー【8439】へこれから投資をしようか考えている」

「東京センチュリー【8439】の株価、業績や株主還元について知りたい」

この記事はそのような方へ向けて書いています。

本日もご覧いただきありがとうございます。

今回は東京センチュリー【8439】についての投資判断を考えてみたいと思います。

リース事業会社は配当利回りが高い銘柄が多く株主還元に積極的な会社が多く個人投資家に人気な銘柄が多いです。その中で東京センチュリーに今回は焦点を当ててみました。

株価がそこまで上がっているかと見たときに、あまり上がってはいないようなのでチャンスではないかと判断しています。

現在の株価から投資をできるかを業績やキャッシュフロー、株主還元から総合的に判断したいと思います。

この記事を読んで少しでも役に立って投資収益が改善されるととても嬉しいです。

業績について

EPS、売上高、ROE

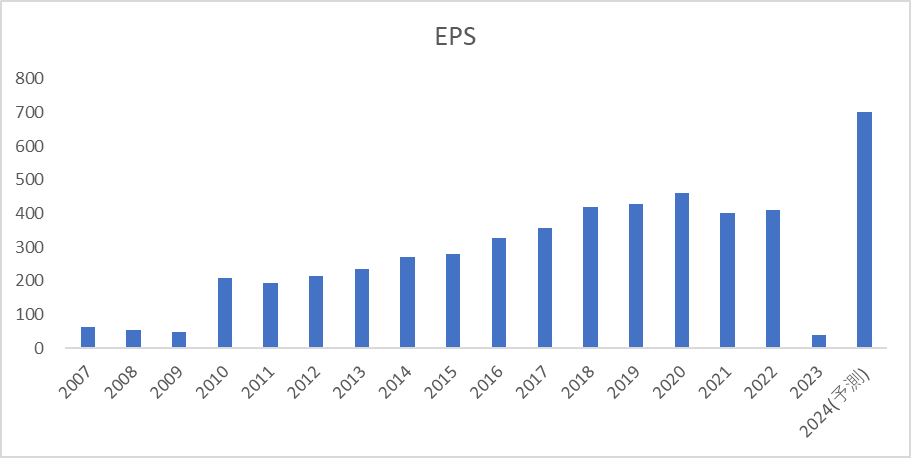

EPS

epsは売上同様ゆっくりですが、右肩上がりに成長してきています。

2020年度は事業分野が全体的に増益だったのと米国大手航空機リース会社ACG連結化がプラスに働き増益となっています。2021年や2022年はコロナウィルスの影響で航空機リースの需要が減少や国内オート事業の売上、利益ともに剥落してしまった影響で利益が減ってしまっていました。2023年に極端にepsが過去に減ってしまっているのは、ロシア関連の特別損失を計上したためです。営業利益や、経常利益は前期と比較して伸びていますが、ロシア関連の特損がなければ増益となっていました。

ロシア関連で特別損失が748億円となっています。ロシアによる経済制裁の対抗措置で、リース機体8機の内7機はまだ返還されていないので返還されても、価値が減っている可能性が高いです。カントリーリスクが顕在化されたときにマイナスの影響も視野に入れて投資をしなければならないなと実感します。来期は減損損失もなく、コロナの影響も薄まってきたので、大きく純利益は伸びています。本当にこんなに回復できるのかは何ともわかりませんが、大幅に増配するという自信から業績の予想の着地は高い可能性があります。

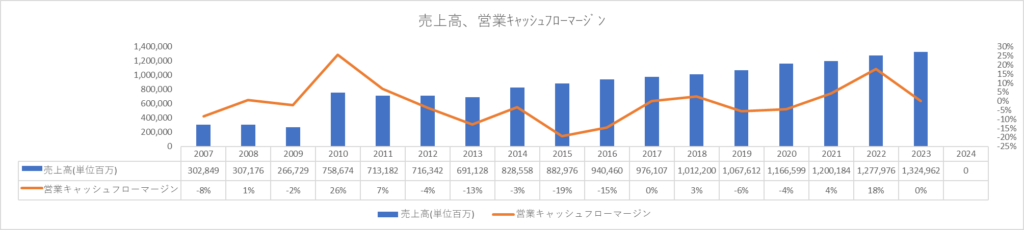

売上高

売上高はゆっくりではありますが右肩上がりで成長しています。東京センチュリーは強みとしてNTTとの業務提携があります。2020年7月ごろより資本業務提携をしていて、リースファイナンス事業、環境エネルギー事業、不動産事業など多岐にわたり協力して事業を行っています。NTTとの取引で資産と利益の増加に貢献しています。NTTがバックにあるのは強いですね。東京センチュリーはNTT以外にも伊藤忠商事とIBeeTという合弁会社を設立して、蓄電システムのサブスクリプションサービスの提供をしています。JFEエンジニアリングとSecondSightを設立しています。SecondSightはスタートアップの最先端技術を顧客や社会へ提供するプラットフォームを構築しています。東京センチュリーはパートナーシップの強化を様々な企業と一緒に協力して経営基盤を支える重要な要素として捉えています。

今後協業で生き残っていく会社が多くなっていくのではないかと考えました。海運株の海運大手3社が共同出資するONEが挙げられます。コンテナ船の厳しい競争の中、日本海運大手が競い合うのではなく、手を取り合ってコスト削減、円安、海運市況の好調さから大きく業績も伸ばしました。

生き残っていくうえで、競争優位性があるから生き残る、ブランド力があるから生き残るよりも助け合って生き残る可能性を高めていく会社が今後厳しい競争や厳しい環境の中で生き残っていく可能性が高いと考えました。三菱ケミカルG・三井化学の共同物流に東ソーも参画というニュースを見たときに、2024年に起こる物流コストの増加に対応するために体制を形成しています。もし、一社で対応していたら生き残っていくのは厳しいと思われます。他社と競争から共創してくことが企業が生き残っていくカギだと最近では思い始めています。

僕の投資先に専門商社の兼松がありますが、兼松も事業を共同で行っていくことが蓄積されて、横のつながりが強いなと今では理解しています。

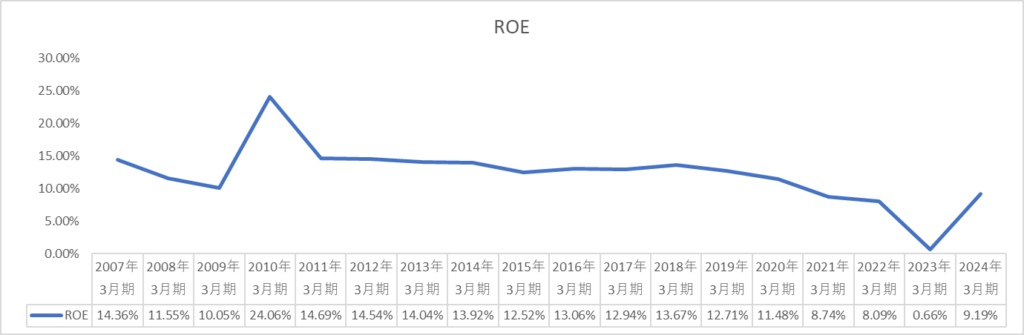

ROE

ROEは2007年以降10%を超える水準でしたが、2021年以降下がり気味なのが気になりますね。

2020年に発生したコロナウィルスの拡大が影響して航空機リース事業やレンタカー事業が悪化の影響があります。ROEを10%以上に回復することを優先課題としています。ROE向上とともに、蓄積した資本を収益性の高い成長分野に配分してROAも向上させながら利益を拡大させる必要があると言及しています。

キャッシュフローについて

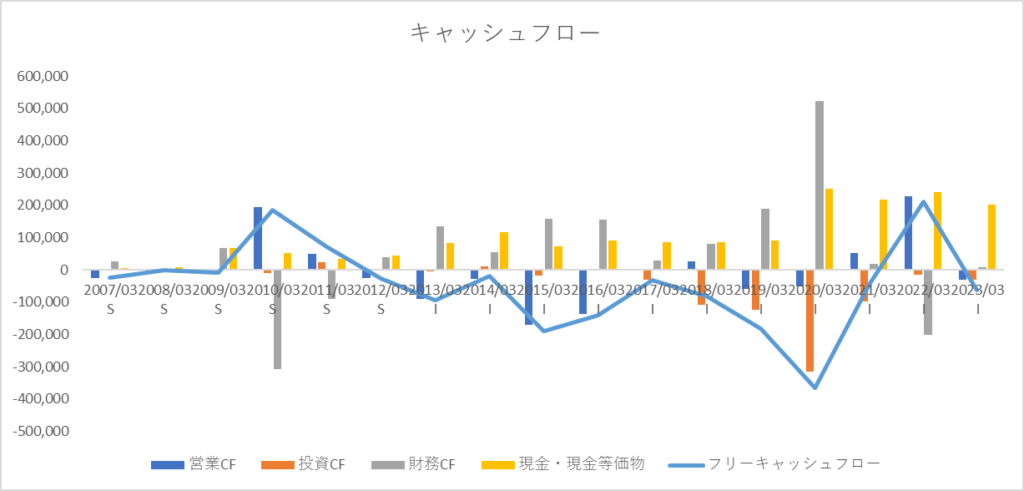

営業キャッシュフロー

営業キャッシュフローは2019年ごろからマイナスに動き始めていますね。リース業は営業キャッシュフローがマイナスになる傾向にあります。

リース取引は購入が先に行われてリース料が後から入ってくるので、お金が先に出ていく必要があります。営業キャッシュフローがマイナスなのはリース業では成長としてみることができます。

2020年では賃貸資産が大幅に増加していて航空機リースのACG連結化で航空機リースの資産が多く占めています。

2013年から2016年には確かに営業キャッシュフローがマイナスになっていますが、2017年以降は営業キャッシュフローのマイナス幅が少なくなってきています。2016年10月から東京センチュリーリースから東京センチュリーに名前を変更していることが起因しています。リース・ファイナンス機能の事業だけでなく、金融・サービス事業を発展させ事業を展開していくために名前を変更をしました。

オリックスもリース事業を行っていますが、金融力を起点に空港の運営、再生エネルギー事業など新しいビジネスを行っています。リース業だけではいずれ頭打ちになると将来的に危機感があるので、リースという名前をはずして、事業会社として付加価値を提供してく決意が名前にこめられ、キャッシュフローの流れも変わっていったのではないかと考えています。

また東京センチュリーはリース事業に集中は危機感を覚えているとホームページにもありました。

リース会計基準の変更でファイナンスリースの会計も適用できないので、会社の事務負担が増えたり、資産管理も手間になると説明にあります。リーマンショックの時も、国内の景況悪化からリース業界も危ぶまれた状況があったため、リース事業に金融・サービス事業を行っています。

投資キャッシュフロー

投資キャッシュフローは2018年から大きくマイナスになり、2020年に過去と比較しても大きくマイナスとなっています。2019年は連結の範囲の変更を伴う子会社株式の取得や持分適用関連会社株式

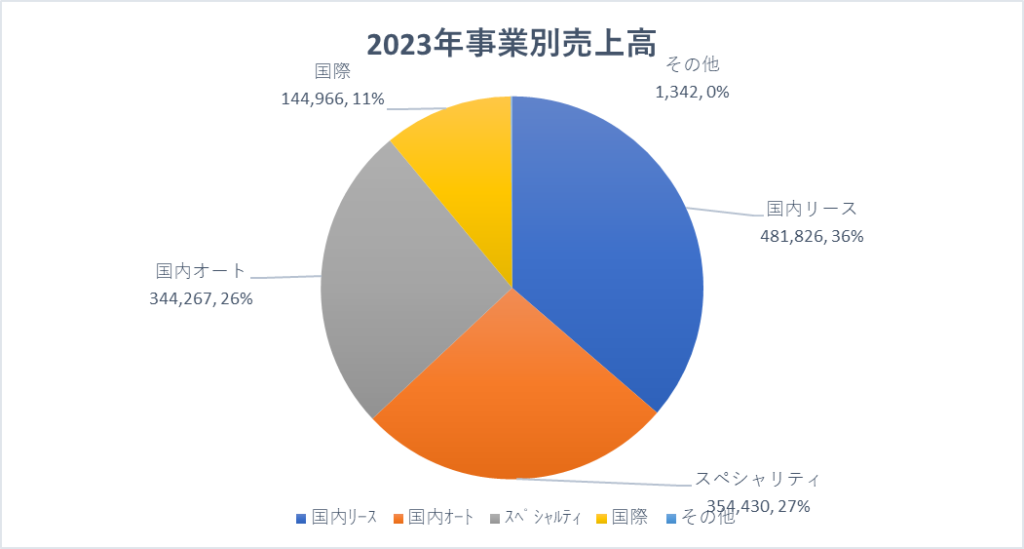

の取得などによる支出でマイナスになっています。2020年はACG連結化で大きく投資キャッシュフローはマイナスになっています。東京センチュリーはスペシャリティ事業において力を入れていて、航空機、環境・エネルギー、不動産、などを対象に金融・サービスを提供しています。航空機リースはコロナウィルスの影響でマイナスの影響を受けていましたが、2024年にはコロナ前の水準に回復する予定です。東京あたりに行く機会が多いのですが、外国人の方が多くみられるようになっていて観光需要も回復してきているなと実感しています。

財務キャッシュフロー

財務キャッシュフローは2019年と2020年に大きくプラスになっています。航空機リースのACG関連の費用が大きいため借入で大きくプラスになっています。2022年は長期借入金の返済、コマーシャル・ペーパーや社債の償還などで大きくマイナスになっています。

財務健全性について

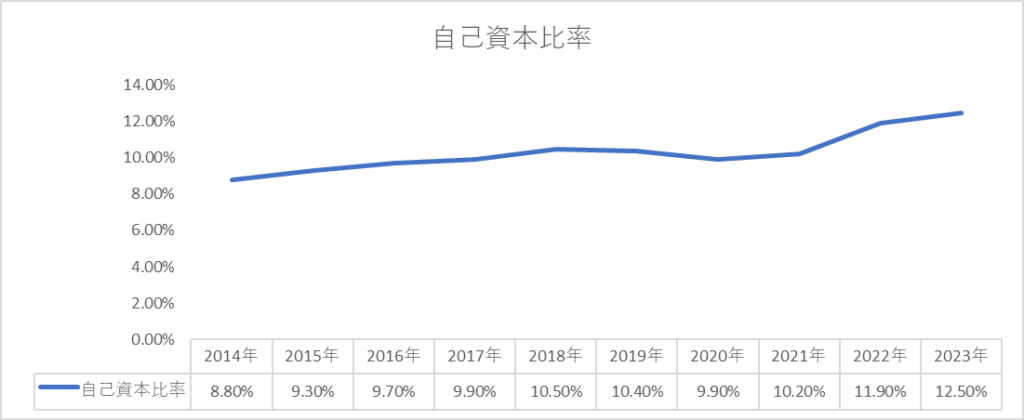

自己資本比率

自己資本比率は10%台とかなり低い水準ですが、他のリース業社も同水準ですので問題はないと思います。みずほリースが自己資本比率が10%以下、NECキャピタルソリューションも10%台となっています。リース事業は先に借入して大きく資産を購入して、購入した資産でリース料を収益として計上するので自己資本比率が低くなっても仕方ない側面があります。

株主還元について

配当、株主優待

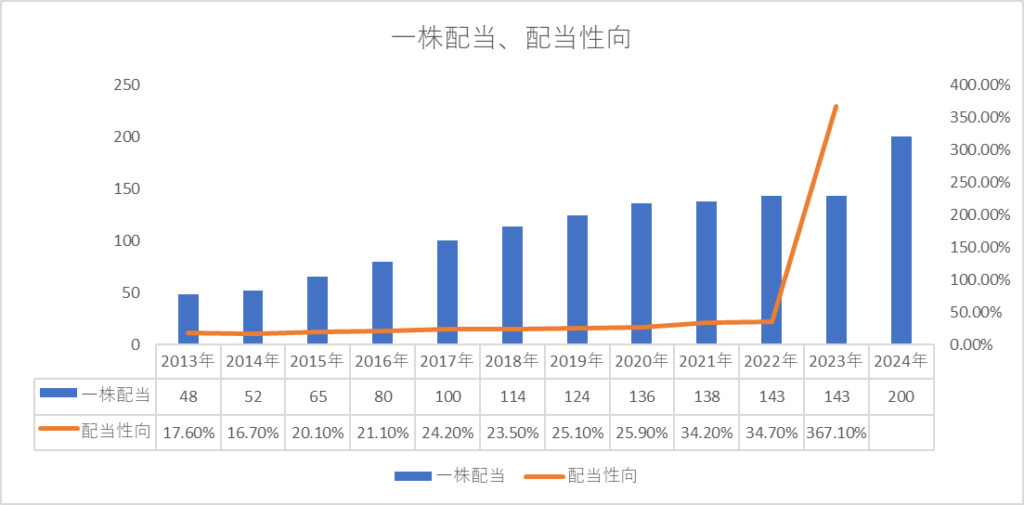

東京センチュリーの配当利回りが3.85%(2023年7月21日)です。

配当は2013年から2022年にかけて連続増配を行っていましたが、2023年の時に連続増配はストップしています。業績が一時的に悪化してしまったので、仕方がないと思いますがむしろ僕には好印象でした。何が今後あるかわからない、連続増配を止めて慎重に進んでいく姿勢は良いです。配当性向が明らかに高まっているのに、無理をして連続増配ということに意識が向きすぎて活路が見いだせない企業ではないので良いですね。減配もしなかったので、安心して保有できる材料にもなりそうです。

2024年には大幅に増配しているので、増配しなかった分増配しましたと言うことだと思います。

増配力はそこまで高くないので、安定感がある投資先かなと思います。

(東京センチュリー ホームページ引用)

東京センチュリーは株主優待も行っています。3月末に権利確定で100株保有でクオカードを2,000円分いただけます。1,000株は4,000円のクオカードですが、今の株価で5,000円ほどですので、500万ほどは投資はできないですね。

あと日本レンタカーサービスの株主優待利用券3,000円が100株保有で頂くことが可能です。

配当性向

配当性向に関しては年度ごとに配当性向が上がっていて、現在は35%付近で推移しています。

配当の指針については、長期的かつ安定的に利益還元を行い、持続的な利益成長を果たしたうえで、配当性向の向上を図るというものです。

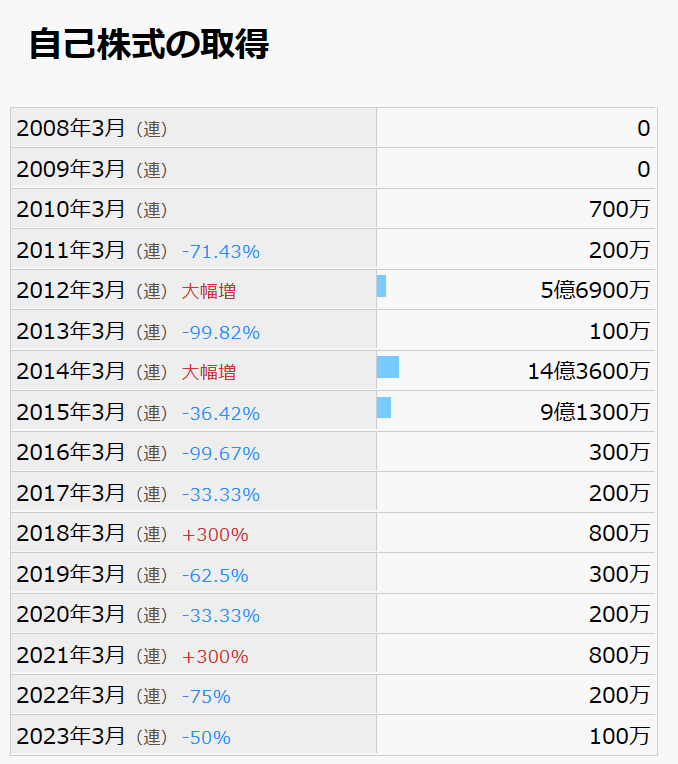

自社株買い

(IR BANK引用)

自社株買いはあまり大きく行われていないようです。

IRの担当者と電話でお話しする機会があり、質問をいろいろさせていただきましたが、自社株買いはする可能性は高くはないとおっしゃっていました。増配で株主還元を行っていくとおっしゃっていましたのでそこまでは期待できそうではないです。

株価について、投資判断について

株価

現在株価は5,201円(2023年7月21日)となっています。

過去5年間で17.18%下落しています。

現在のPBRは0.84倍で、perは9.09倍と過去per10年間で算出する10倍ですので過去と比較すると安い水準です。

投資判断

僕の投資判断としては、買いの検討をしたいと思います。

まずは100株から検討をしていきたいと思っています。総合的に判断して今後も長期的に生き残る可能性が高いと判断しました。NTTをバックに今後も成長していく可能性もあり、他の会社と競い合いではなく、協力していくところからも東京センチュリーは厳しい環境の中でも生き残る可能性が高まっています。

株価も特段高まっているわけでもなく、今は投資できるタイミングではないかと思います。

投資金額が100株で50万円程ですので、慎重に投資を検討していきます。時間がたち情報が蓄積されて、何かマイナスな面があったときに保有することができると判断できれば、追加で投資を検討していきたいと思っています。

来年のNISA枠で投資をしたい枠が決まっていた中で思わぬダークホースが出てきました。

明治ホールディングスを投資枠から外すか検討中です。金融株をあまりポートフォリオに組み込むのはリスクがあったときにポートフォリオ全体に良くないので偏り過ぎないように投資を行っていきます。

コメント