2022年度第2四半期決算に発表されましたので記事にします。

総合商社が軒並み好業績をたたき出している中、専門商社である兼松は業績はどうでしょうか。

資源高や円安は兼松にとってどう影響するか。とても気になるところではあります。

兼松【8020】2022年第2四半期期決算について簡単に解説していきます。

2022年第2四半期決算全体

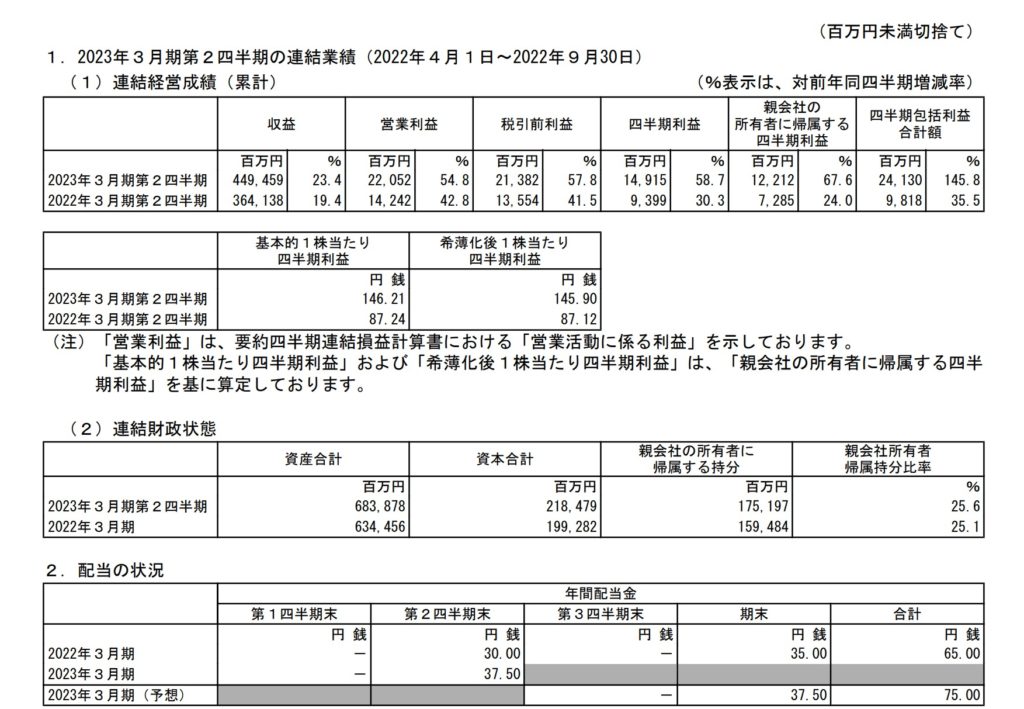

2022年第2四半期の累計収益は449,459億円(前年同期比23.4%増)、営業利益は220億円(前年同期比54.8%増)、四半期純利益149億円(前年同期比58.7%増)となりました。

市況上昇で食糧事業や畜産事業、原油価格上昇で石油製品取引高が増加したエネルギー事業を中心に増収増益を果たしました。しかし、モバイル事業は減益となっているので苦戦を強いられているようです。伊藤忠商事の子会社の携帯販売事業などを行っているコネクシオも直近の決算が芳しくなく株価が低迷しています。

兼松は決算発表と同時に増配を発表しました。1株配当を70円→75円に修正して4.95%となりました。

素晴らしいですね。増配の理由としては、兼松は利益還元を経営の重要課題と認識していて安定定期に配当を還元することに重きを置いています。中期経営計画で配当性向30~35%の範囲で株主還元を行ってます。上方修正をしたので、配当性向を30~35%の範囲とすべく今回増配しました。

増配発表の中に配当性向33%を見込んでいますと記載されていて、保守的だなと好印象に感じました。総合商社のように増配、自社株買いで株価上昇となっていますが、兼松はあくまで安定的に株主還元をしていく姿勢は崩さないようです。保守的で堅実な経営を行っていて長期投資先として投資をしてよかったです。

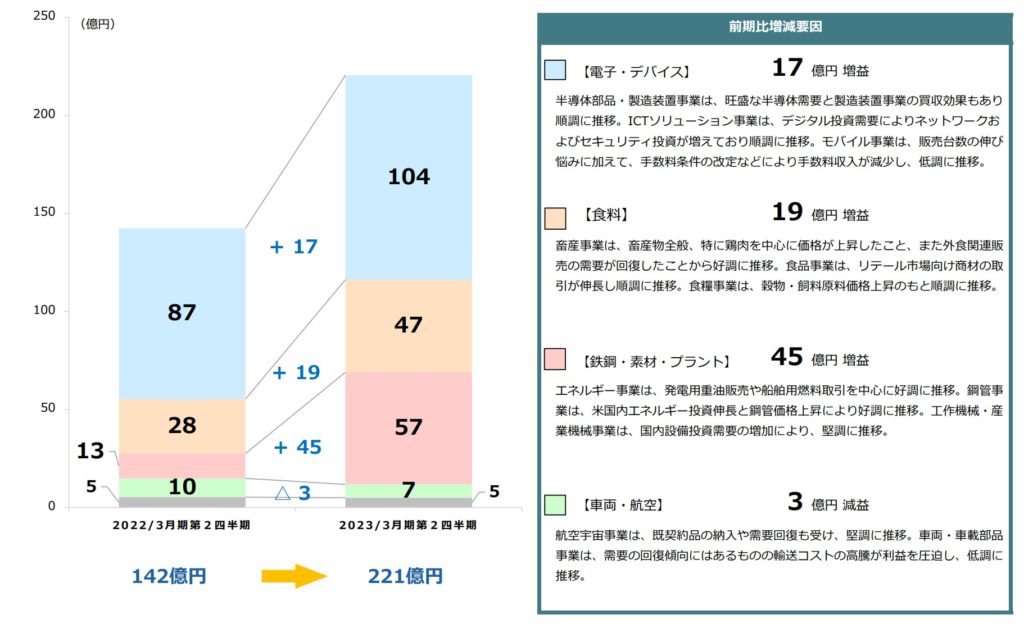

セグメント別利益

電子・デバイスセグメント

電子・デバイスセグメントでは、ICTソリューション、モバイル、電子関連などの部品装置などのバリューチェーンを展開しています。

電子・デバイスセグメントは104億円(前年同期比17億円増)となりました。

増益の要因としては、半導体、装置事業が需要が多く見込んでいていて利益を確保できているようです。ICTソリューションでは、セキュリティソリューションやストレージ関連などが需要があるようです。

兼松はソフトウェアだけでなく、ハードウェアと合わせてトータルソリューションを提供して取引先に付加価値を提供しています。兼松の強みは上流から下流までのシステムの流れをバリューチェーンとして提供しているので、幅広くサービスを提供できます。開発だけでなく、製造、物流、販売、保守となっています。幅広いサービス価値を提供した結果、取引先とも長く付き合いがあり信頼構築などに繋がっています。

食料セグメント

食料セグメントは47億円(前年同期比19億円増)となりました。

畜産事業は、畜産物全般や特に鶏肉を中心に価格が上昇したことが増益に繋がりました。畜産事業では川上においてサプライヤーへの資本参加、業務提携などで関係を強化してい、川中~川下では販売事業、保管事業などの機能強化を行っています。また、代替肉や培養肉などのビジネスに乗り出しています。食糧事業は、穀物・飼料原料価格上昇のもとに順調に推移していて増益に貢献しました。

鉄鋼・素材・プラントセグメント

鋼・素材・プラントセグメントでは、鉄鋼製品やエネルギーソリューション、インフラ設備などを手掛けています。

鋼・素材・プラントセグメントは57億円(前年同期比45億円増)となりました。

エネルギー事業は、発電用重油販売や船舶用燃料取引を中心に好調に推移いるようです。鋼管事

業は、米国内エネルギー投資伸⾧と鋼管価格上昇により好調に推移しています。鉄鋼事業では韓国で出資した企業が成長が続いていて、国内の事業にプラスに働いています。

車両・航空セグメント

車両・航空セグメントではオートバイ・自動車用部品などや航空機機体や関連部品などの宇宙関連取引を行っています。兼松はSierra Space社と提携して宇宙商用ステーションを活用する宇宙ビジネスを行っています。宇宙のビジネスってワクワクしますね。兼松に投資をすることで、株主になり宇宙ビジネスに携わっているという感覚はとても興奮します。

車両・航空セグメントは7億円(前年同期比3億円減)となりました。

宇宙航空事業は堅調に推移していますが、車両・車載事業は輸送コストの上昇で利益を圧迫しています。兼松は航空機ビジネスで空飛ぶ車の展開に向けて、イギリスのSkyports社と協業しています。

利益としてはまだまだ発展途上ですが、今後も話題性があるセグメントですね。

投資判断について

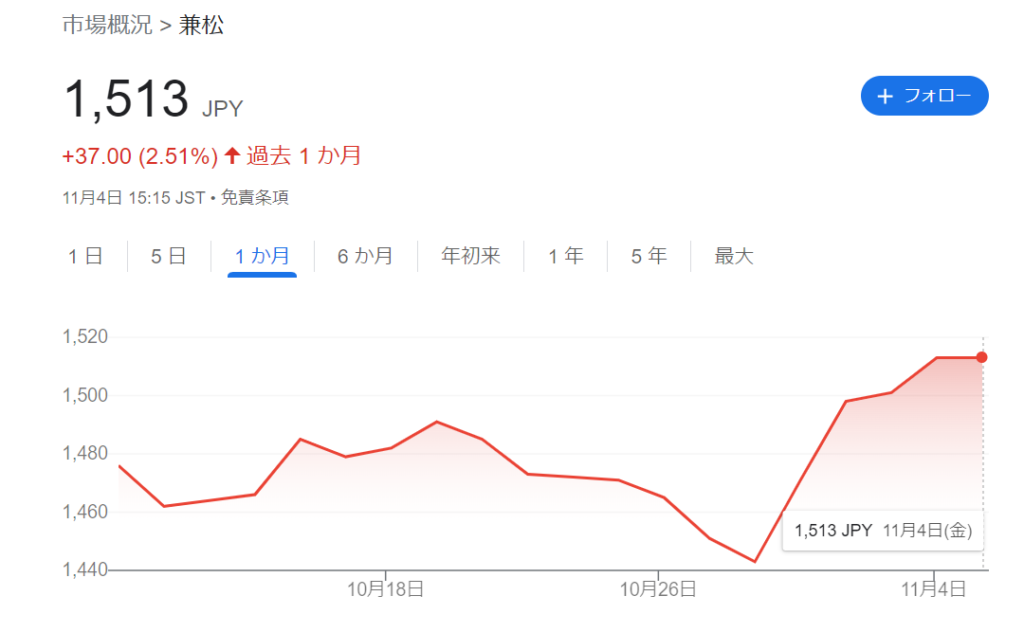

兼松の株価は1,513円と決算発表を受ける前ですが期待感から少し上がっています。投資判断としては、前回同様買いを検討しています。地味ですが、保守的で事業を行っていく姿勢は変わらないのは過去の体験からだと思いますが長期投資先として安心して保有できます。増配も行ったことで利回りも上昇しているので、含み損を抱えても単価が安いので購入しやすい点も良いです。

あまり株価もぱっとしませんが、割安で放置されていると考えています。

今後も動向を見守っていきます。

コメント