サンフロンティア不動産【8934】2022年第2四半期決算が発表されましたので記事にします。

サンフロンティア不動産は自己資本比率が50%台と不動産株の中でも財務健全性が高く、ROEは10%以上やROAもとてもよく資本効率性も高いです。資本効率性が良い理由は不動産を仕入れて、仕入れた不動産を付加価値を向上するように作り変えるという工程を行って販売しています。ヒューリックも同じ事業を行っていて、利益率も高くROEもとても良いです。

サンフロンティア不動産【8934】2022年第2四半期期決算について簡単に解説していきます。

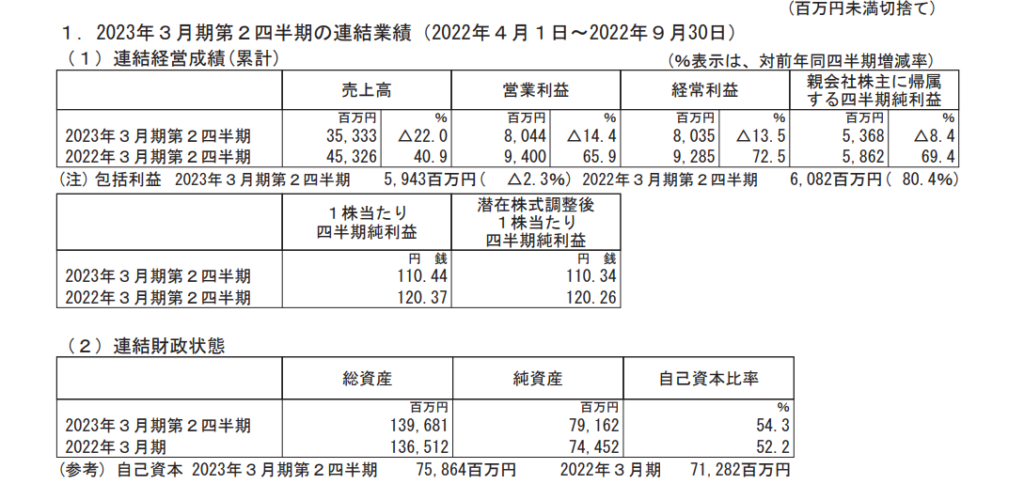

2022年第2四半期決算全体〈純利益進捗率64.7%〉

売上高は353億円(前年同期比22%減)、経常利益は80億円(前年同期比13.5%減)、純利益は53億(前年同期比8.4%減)となり、減収減益となりました。減収減益は数字から見るとかなり厳しいですね。

自己資本比率は2%改善して54%となっています。自己資本比率はとても高く素晴らしいですね。

純利益の進捗率は64.7%とすこぶる良いじゃないですか!

なぜ売上や利益が減収したのかと資料を見てみると、主力事業の不動産リプライニング事業が前年同期の中長期で取り組んだ物件売却の反動で減収減益に繋がってしまったようです。不動産リプライニング事業は営業利益率は向上していて35%になっています。営業利益率35%ってめちゃくちゃ儲かってますね。

不動産サービス事業は売上高が43億円(対前年期比15.6%増)、営業利益は25億(対前年期比19.8%増)で営業利益率は58%です。58%ってとんでもない数字ですね。儲かりすぎて逆に大丈夫?かと心配になるレベルです。

不動産サービス事業はビルメンテナンスや売買の仲介、賃貸の仲介、滞納賃料保証などを総合的な事業を行っています。

サンフロンティア不動産はホテル事業も行っています。売上は45億円(対前年期比37.9%増)、利益は3億円の赤字(対前年期比9億円の赤字になっています。)

赤字幅が縮小されているので少しずつホテル事業も回復しつつあります。全国旅行支援の影響もあり、コロナの影響も薄まりつつあるので今後も回復していくでしょう。

投資判断について

サンフロンティア不動産の現在の株価は1,163円(11/24)、配当利回りが3.96%とそこそこ高配当です。宿泊券の割引の株主優待もありますのでざっくり4%は超えます。

僕としては投資を検討している銘柄です。不動産株で高配当株というとヒューリックなどがありますが、業績が右肩上がり過ぎてどうしても疑ってしまいます。三井不動産、三菱地所は高配当とは言えない配当利回りです。サンフロンティア不動産は株価を試算しても上昇余地がまだまだまだあり、財務健全性が高く、年々成長しているけれども割安で放置されている印象です。

またポートフォリオとして、不動産株を入れていないので是非とも僕のポートフォリオに組み入れたい株です。増資がされてしまうと株価が下がってしまう可能性は高いですが、株価はそこまで上昇していないので大幅に下落するという大やけどはしないと考えていますのでまずは来年300株から投資を検討したいと思います。

組み入れてみてポートフォリオにしっくりきたらコツコツ購入を検討していきたいと思います。

コメント