みずほリース【8425】2022年第2四半期決算が発表されましたので記事にします。

みずほリースは配当利回りと株主優待を合わせると総合利回りは5%近くになり、連続増配株としても知られていて個人投資家に人気な会社です。業績も堅調に推移していて、かなり良い投資先だと思います。

高配当で連続増配銘柄なので、高配当投資家にはとても魅力的です。

今回の決算発表で業績から投資先としてまだ投資できるかを検証します。

みずほリース【8425】2022年第2四半期期決算について簡単に解説していきます。

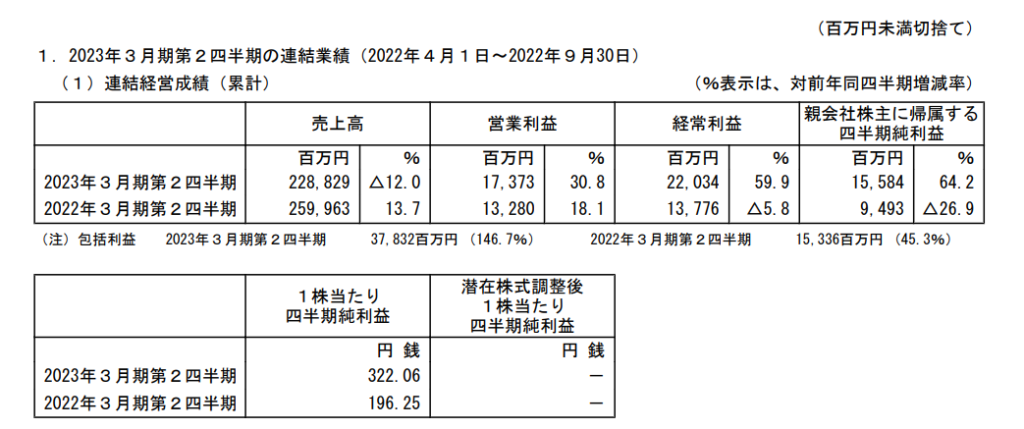

2022年第2四半期決算全体〈純利益進捗率60.0%〉

売上高は2,288億円(前年同期比12%減)、経常利益は220億円(前年同期比59.9%増)、純利益は155億(前年同期比64.2%増)となり、減収増益となりました。売上高は減少していますが、収益力を上げていて着実に利益率が向上しています。採算重視の取り組みが奏功して四半期純利益も向上しています。売上高向上より利益を取りに動いているのは良い傾向ですね。

気になったのが資金原価です。資金原価とは営業行為に伴う資金調達に関わる利息等の費用です。米国の利上げで金利は上昇して、調達金利の費用は増加していますが、そこまで増加していないところを見るとみずほリースの資金調達力が上手いのとコントロールできているから今の今まで成長できたのだなと実感しました。2020年上期の資金原価は42億円、2021年上期のは資金原価は37億円、2022年度上期の資金原価は46億円と上がっていますが、米国金利上昇でもコントロール力は良いですね。

みずほリースは不動産、環境エネルギー事業に注力しています。営業資産残高を見ると4,939億円(2021年9月末)→6,583億円(2022年9月末)と1,644億円上乗せで大幅に資産が積みあがっていますね!利益率が向上したのも不動産事業に力を入れ始めて旨味が出てきたのですね。

不動産セグメントでは物流施設やデータセンター、オフィス、賃貸住宅の不動産案件に取り組んでいます。2022年下期に大手町プレイスを取得するファンドに出資を行うようです。

みずほリースは2021年8月に日鉄興和不動産と業務提携を結んでいます。日鉄興和不動産は都心部の大規模都市開発や分譲マンション開発に強みがあり、みずほリースとの事業領域に重複がなくお互いにメリットがあるため業務提携をしました。リース業界は飽和しつつありますが、生き残るために横のつながりを意識して、協力して生存していくほうが賢明であるので今後もリース会社は生き残っていく可能性が高いです。

進捗率が60%台と2022年上期だけではかなり芳しい数字です。

配当金も前年比で20円増配していて1株130円です。利益率が向上してきているので配当を増配しても配当性向にも余裕が出て、増配も問題なくできそうです。

2023年度の当期純利益の目標が300億円ですので来期も増配を期待しても良いですね。

投資判断について

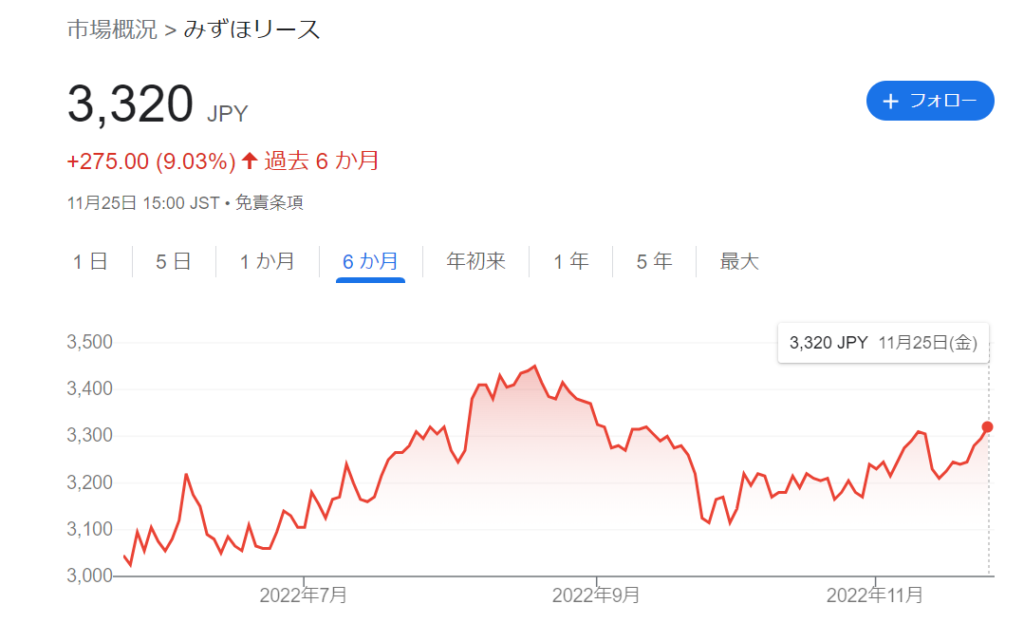

みずほリースの株価は3,320円(11/25)、配当利回りは3.92%です。株主優待のクオカードで総合利回りは5%行くか行かないかぐらいです。

僕の投資判断としては買いの検討をしています。配当利回りはそこそこ高く、増配も年々増加傾向で長期保有にはとても良い投資先だと思っています。

株価もそこまで上昇していませんが、リース業界の将来に対して悲観的なイメージがついているから株価も上昇していないとも捉えることもできます。ただ、みずほリースは着実と採算性のある事業に投資を行ってきていて、収益力も向上しつつあります。みずほリースのファイナンスを武器にできたからこそ不動産、環境エネルギーの事業も快方に向かっています。違う分野の事業に仮に進出するということになっても、強みのファイナンス力で資金調達を抑えつつより資産性の高い資産に投資をするノウハウも蓄積されているので時代のニーズに合わせた成長が可能な会社だと考えています。

ただ、ここ最近銀行株が軒並み上昇しています。その思惑としては、黒田総裁が退任して違う人物が国内の金利を上げる施策を講じるのではないかという所から銀行株が上昇しています。

ちと楽観的な考えだと思いますが、ありえなくはないですね。ただ、国内の金利が上昇すると今まで低金利で国内で成長してきた会社は中々きつくなるのではないでしょうか。不動産も業績が厳しくなる可能性もあります、リース業も資金調達のコストが上がると今後の成長性に陰りが見えてきてしましますので、そこがリスクだと思います。

ただみずほリースに関しては、時代と共に生き残ってきたので、金利上昇しても打開策を講じて生き残っていく可能性が高い会社です。(配当増配に陰りが出るかもしれませんが・・・)

コメント