オリックス【8591】2022年第2四半期決算が発表されましたので記事にします。

オリックスは株主優待があり個人投資家に人気な会社です。株主優待は2024年3月で廃止となりますが、黒字経営を50年ほど毎年黒字を出し続けているという素晴らしい会社です。

株価は直近では低迷気味ですが、コングロマリットディスカウントで手を出しづらいというのが要因としてあります。

オリックス【8591】2022年第2四半期決算について簡単に解説していきます。

2022年第2四半期決算全体

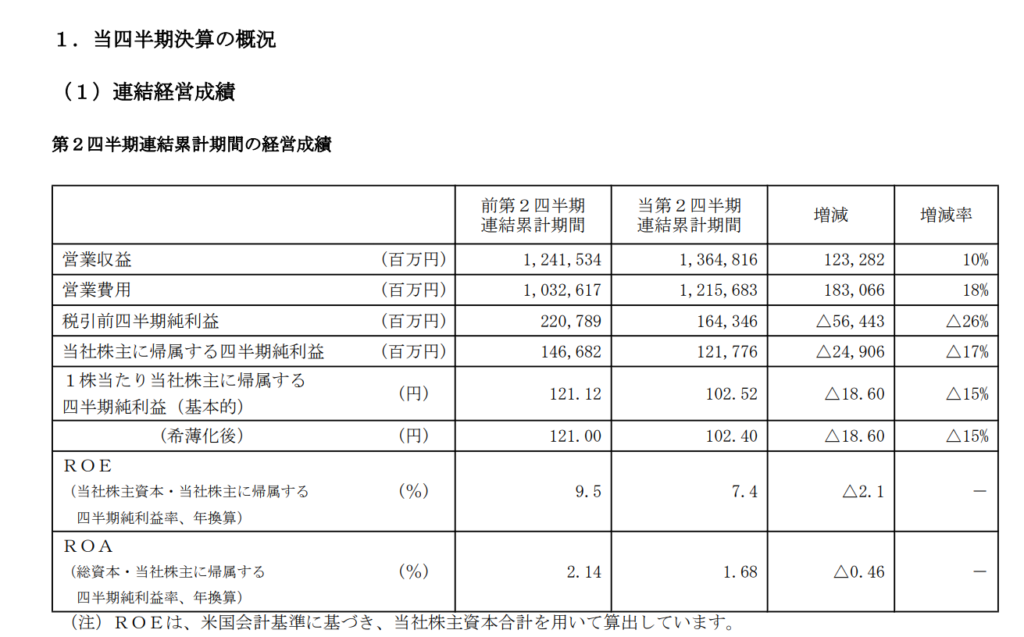

営業収益は1兆3,648億円(前年同期比9.9%増)となりました。

サービス収入や商品、不動産売上高、生命保険料収入、運用益が増加したため営業収益は増加しました。

営業費用は1兆,326億円(前年同比18%増)となりました。サービス費用、商品、不動産売上原価が増加したため営業費用は増加しました。四半期純利益は1,217億円(前年同期比17%減)となりました。

子会社・関連会社株式売却損益および清算損の計上や持分法投資損益がありましたが、それ以上に営業費用が大きくのしかかって利益を圧迫して四半期純利益は減少してしまいました。

セグメント別利益

法人営業・メンテナンスリース

法人営業・メンテナンスリースは金融・各種手数料ビジネス、自動車、電子計測器・ICT関連機器などのリース、レンタルを行っています。

セグメント利益は、弥生株式会社の事業の売却に伴いサービス収入が減少した反動で、前年同期に比べて23%減の352億円になりました。

弥生会計のサービス収入は利益に響いていますね。

不動産

オリックスは不動産開発・賃貸・管理、施設運営などの不動産事業を行っています。

株式会社大京、不動産売上高が減少していたため18%減の189億円になりました。コロナウィルスの影響の希薄化や全国旅行支援が運営事業の旅館・ホテルなど活気がついてきたのかと思いましたが、まだまだ回復までには至っていません。不動産売上高はインフレで不動産の価格が上昇して利益も増加していると思いきや苦戦しているようです。

事業投資・コンセッション

オリックスは事業投資、コンセッション事業を行っています。

コンセッションとは空港や道路などの公共施設について施設の所有権を公的機関に残したまま、運営を民間事業が行うことです。

セグメント利益は、投資先の業績が好調であるのとコンセッションでは関西3空港からの持分法投資損失が減少したことにより、2,291億円増の3,905億円になりました。関西エアポートにおける国際線回復の利益取込みは4Q以降に見込まれているので、ようやく回復の兆しが見えてきました。

新規投資によるベース利益押し上げがされていくとあるので、事業投資・コンセッションが利益を出して他の利益が出ていないところのセグメントを補っていくでしょう。

コングロマリットディスカウントの印象を受けがちですが、事業を多角的に行うことで相乗効果だけなく、リスク分散に繋がりますので、オリックスの強みと言えるでしょう。金融商社のようなくくりですね。商社のポートフォリオの事業も大きく分散が行われていて、リスク分散だけでなく、事業ごとの相乗効果が発揮できています。

保険

保険のセグメントでは、保険契約の増加に伴い生命保険料収入、運用益が増加しましたが給付金の支払いで生命保険費用が増加したことにより、130億円(前年同期60%減)になりました。

2022年のオリックス生命の統合報告書によると保有契約高は14兆と前年比で101.2%増加しているので、コロナ下の状況で保険に対する需要が高まっているようです。コロナの給付金の支払いも底にまできているので、保険事業は3Qか4Qには芽が出ているとよいですね。

ORIX USA

ORIX USAでは、前年同期に複数のPE(プライベートエクイティ)案件を売却した反動で215億円(前年同期比54%減)となりました。

1Q同様慎重な姿勢は崩していません。PE投資は1Qにおいては先行き不透明なため売却ができていないとありましたが、本当に慎重なだけなのかわからなくなってきました。

Lumentで不動産ローンの収益が減り、ベース利益が減少ともあります。

投資判断について

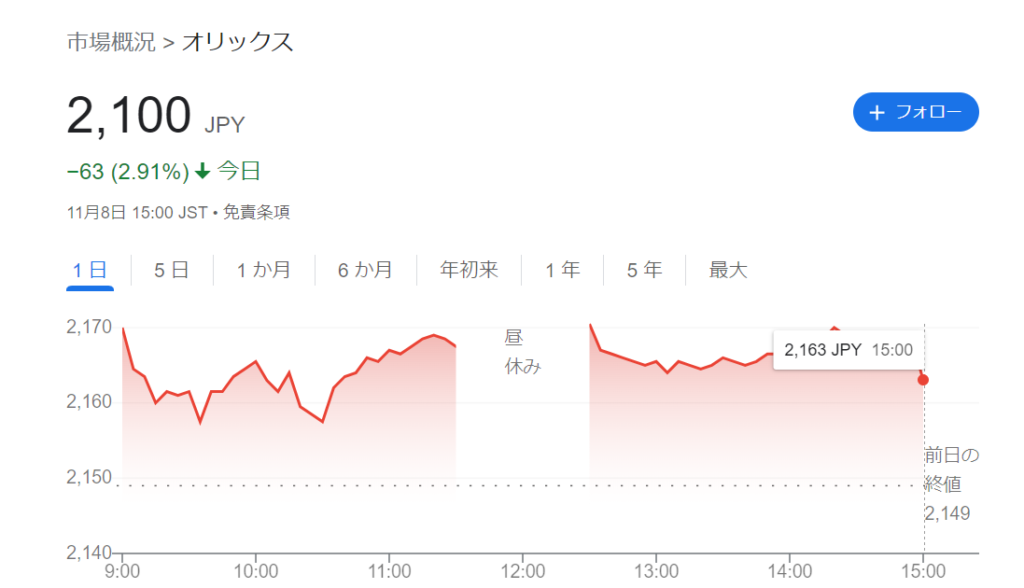

オリックスの株価は決算発表の翌日2.91%下落で2,100円となりました。配当利回りは4.08%です。今回の決算では感想としては、あまり良くないですね。事業も多角的なので他のセグメントの利益がつまずいても問題はないように見えます。全体のセグメントがあまり芳しくないので、利益が上げられていないです。

投資判断としては長期投資先として買い増しをしたい銘柄です。現在100株のみですが、オリックスは最初は優待狙いで投資をしました。しかし、決算の内容に触れるごとに今後も長期的に保有しうるリスク分散された事業ポートフォリオや金融では高いROEや株主還元も高いです。コングロマリットディスカウントを受けていて、株価も軟調であり割高でもなく試算してもまだまだ値上がりの余地はあります。金融商社という位置づけなので、総合商社のようにウォーレンバフェットが買ってくれたらなと思いますが、願望なので望みは低いです。

リーマンショックの時に株価が暴落していたので、ポートフォリオの多くは占めることはないですが、300~500株を目標に購入を検討中です。

コメント