「ヤマハ発動機【7272】へこれから投資をしようか考えている」

「ヤマハ発動機【7272】の株価、業績や株主還元について知りたい」

この記事はそのような方へ向けて書いています。

本日もご覧いただきありがとうございます。

今回はヤマハ発動機【7272】についての投資判断を考えてみたいと思います。

ヤマハ発動機【7272】は配当利回りが高いですが、株価が軟調で推移しています。

現在の株価から投資をできるかを業績やキャッシュフロー、株主還元から総合的に判断したいと思います。結論から書くと、現在の株価水準でヤマハ発動機に投資をしたいと思います。

株価を試算した結果とてもお買い得感がありました。業績の割には株価が安いと思います。

この記事を読んで少しでも役に立って投資収益が改善されるととても嬉しいです。

ヤマハ発動機【7272】とは

ヤマハ発動機株式会社(ヤマハはつどうき、英: Yamaha Motor Co., Ltd.)は、静岡県磐田市に本社を置く、オートバイを中心とした輸送用機器を製造するメーカー。二輪の売上規模は世界第2位[2] であり、船外機やウォータービークルの販売台数は世界首位[3]。ヤマハ発動機サッカー部は、サッカーJリーグのジュビロ磐田の母体である。日経平均株価の構成銘柄の一つ[4]。(wikipedia引用

業績について

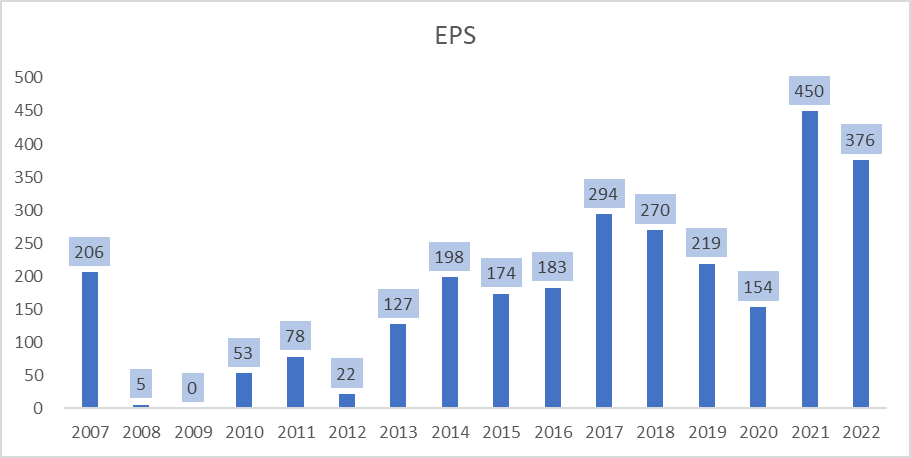

EPS

epsには2007年は好調でしたが,2008年から急激に下降しました。

2012年も同様に下がっています。2012年は欧州債務危機による影響でヨーロッパの消費意欲減が要因とされています。

しかし、2013年以降は回復して順調にepsは成長しています。2014年は円安の効果と商品ラインナップの拡充で伸びました。2021年度大きく伸びた要因としては販売単価や販売台数の増加や為替の影響、デジタル活用による固定費削減によるものです。

2020年度はコロナの影響でかなりEPSは下がってしまいましたが、EPSは今後も伸びる可能性があります。

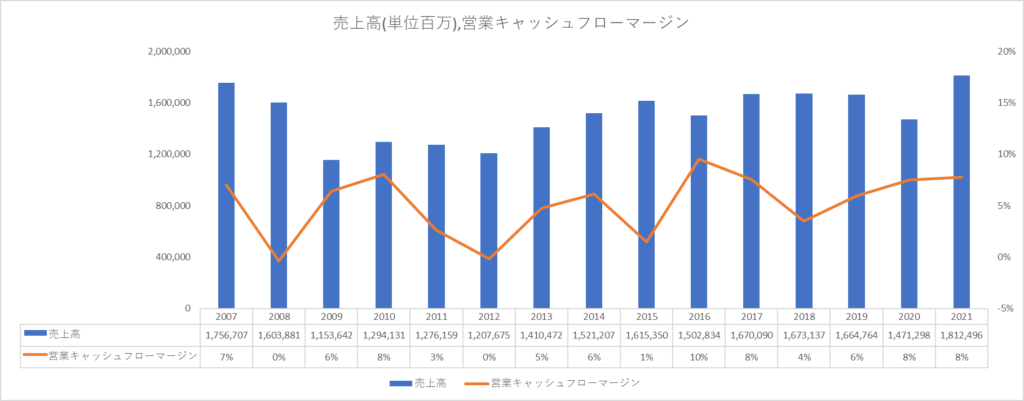

売上高、当期純利益

売上高は2009年に大幅に下落しましたが、2010年以降持ち直し上昇しています。

しかし、売上に関しては伸びがそこまで大きくなく、今後も同水準で推移していくと予想されます。

営業キャッシュフローマージンは2007年から2015年にかけて波がありましたが近年では8%の水準と稼ぎ出せています。稼ぎ出せている要因としてはマリン事業や金融事業が利益率が高いからです。

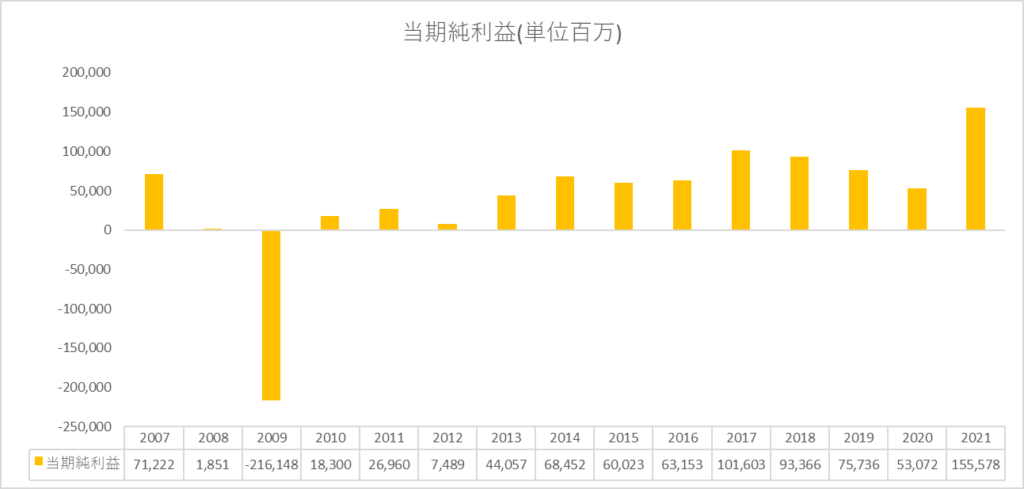

当期純利益に関しては2009年に大幅にマイナスになりました。

世界的な景気後退による先進国市場での二輪車の販売台数減少、為替の円高によるものです。

景気敏感株であるので、景気後退時には注視しないといけないです。しかし、景気後退時に業績と株価が下がったときに購入ができると言い表すこともできます。

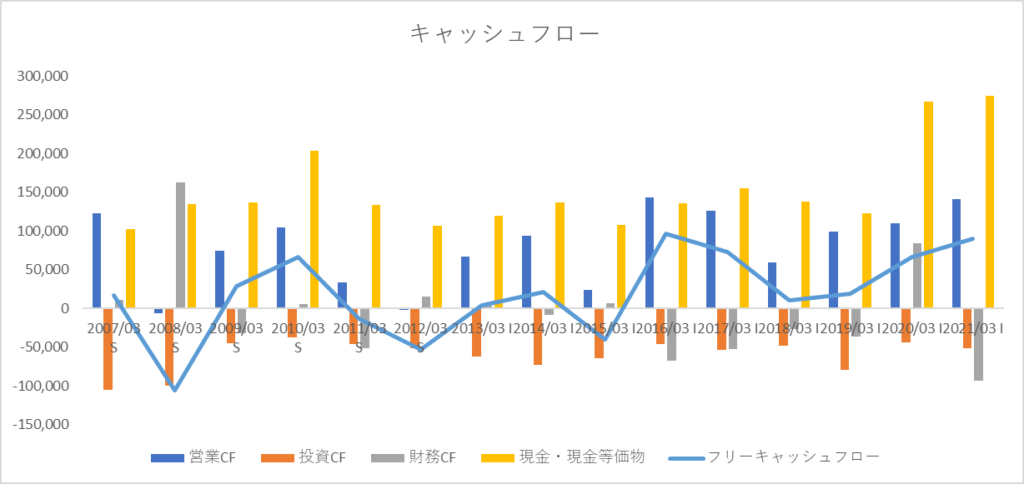

キャッシュフローについて

キャッシュフローについてですが、営業キャッシュフローは安定感があまりないように見えます。2007年から2015円にかけて波があります。しかし、2016年から安定的に稼ぎ出しつつありとても良いです。フリーキャッシュフローも2016年からプラスの年が多いです。

投資キャッシュフローは毎年一定額行っているようです。固定資産の取得のための費用が主たるものとなっています。今後も同水準で投資キャッシュフローは推移していくようです。

財務キャッシュフローは財務体質改善のため借入金の返済を主に行っています。

借入のタイミングは営業キャッシュフローがあまり稼げていないタイミングでおこなれています。

万一に備えて借入をして、翌年には多めに返済を行うというのが行動規範と考えられます。

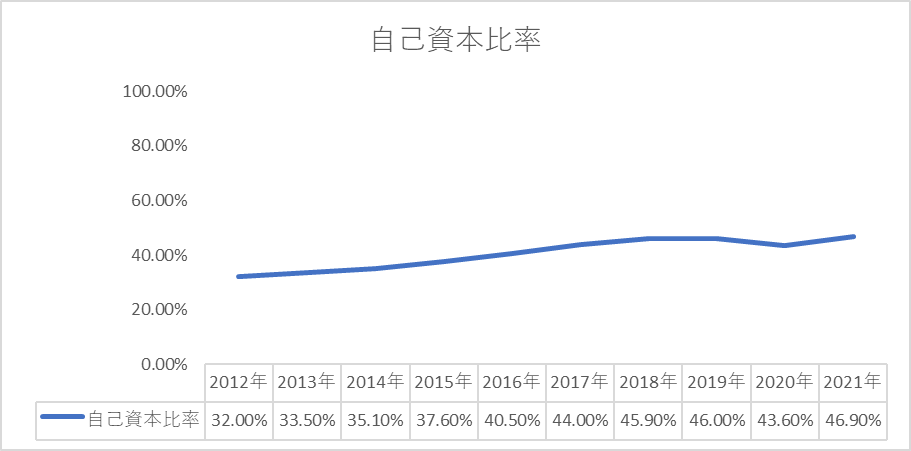

財務健全性について

自己資本比率は2012年は30%とそこまでよくありませんでしたが、徐々に改善していき2021年度は46%の水準になりました。財務を意識した経営で今後も同水準で推移していくと予想されます。

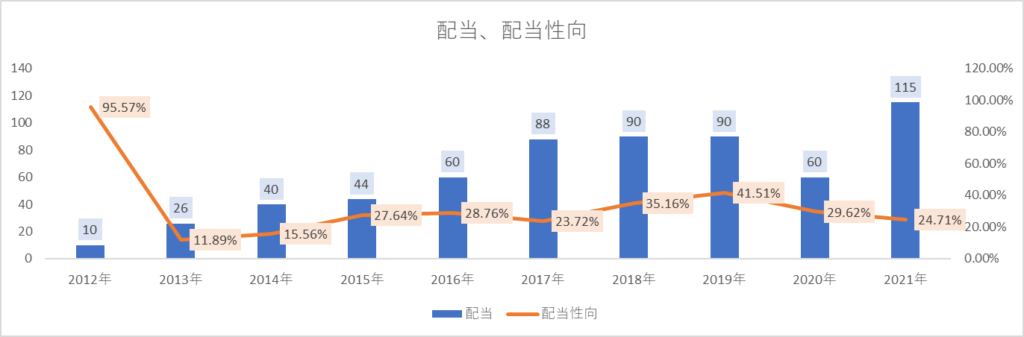

株主還元について

ヤマハ発動機の配当利回りが4.59%(7/11現在)です。

配当は2012年から2018年にかけて増配しています。しかし、2020年は業績悪化で下方修正となり大幅に減配しました。しかし、2021年には大幅に増配していて戻っています。

配当性向に関しては20~35%で推移しています。配当性向はそこまで高くないので増配の余力がありそうです。ただ、景気に敏感な株ですので環境の急激な変化で業績が悪化すれば減配する可能性もありますので、景気動向を見ていく必要があります。

株価について

現在株価は2,505円(7/8)となっています。

過去5年間で13.89%下落しています。

現在のPBRは0.98倍で、perは6.8倍と過去per10年間で算出すると13倍ですので過去と比較すると安い水準です。

僕の投資判断としては、買いの検討をしたいと思います。

理由としては現在の試算した株価と比較してもとても安く感じたからです。

直近の業績も少しずつですが安定感が出てきていて、円安の影響で業績も改善されるはずです。

しかし、長期保有でホールドとなると持ち続けるかはわかりません。

現在の株価ですと割安感があって円安の影響で業績は良くなり株価も追随すると考えています。

なので、業績が好調でこれ以上見込めないなと判断したときまたは円高に少しずつシフト、景気後退が明白になり消費意欲が減退していると目に見えたときに売りたいと思います。

ホールド期間としては1年~2年ぐらいだと思います。

まとめ

高配当株ヤマハ発動機の投資判断について考えてみました。 意外と業績が良く利益率も向上してきています。

現在株価が安い水準ですので今が買い時ではないかと思っています。

注意点としては、景気に敏感ですので買い時を誤ると損失を抱える恐れがあります。

資金が集まり次第購入を検討している銘柄です。

コメント