内外トランスライン【9384】2022年通期の決算が発表されましたので記事にします。

あまり知っている方が多くないと思いますが、僕好みの会社ですので100株のみ投資をしています。

投資先として結構気に入っています。ただ、IRの情報が少ないのでもっと欲しいなというのが本音ですが。時価総額はそこまで大きくない会社に対して投資をしていなかったのですが、投資経験を積み上げるという意味で投資を行っています。

内外トランスラインはフレイトフォワーダー(国際海上・航空輸送サービス)、国際貨物輸送の輸出入混載サービス、フルコンテナサービスを提供している会社です。

前回の決算時には増配発表と上方修正を行いましたが、今回は特段材料となる情報はありませんでした。決算発表で4%ほど下落していて悪い決算かなと思いましたが、悪いとは思えませんでした。

現在の株価から投資を検証していきます。

2022年通期決算全体

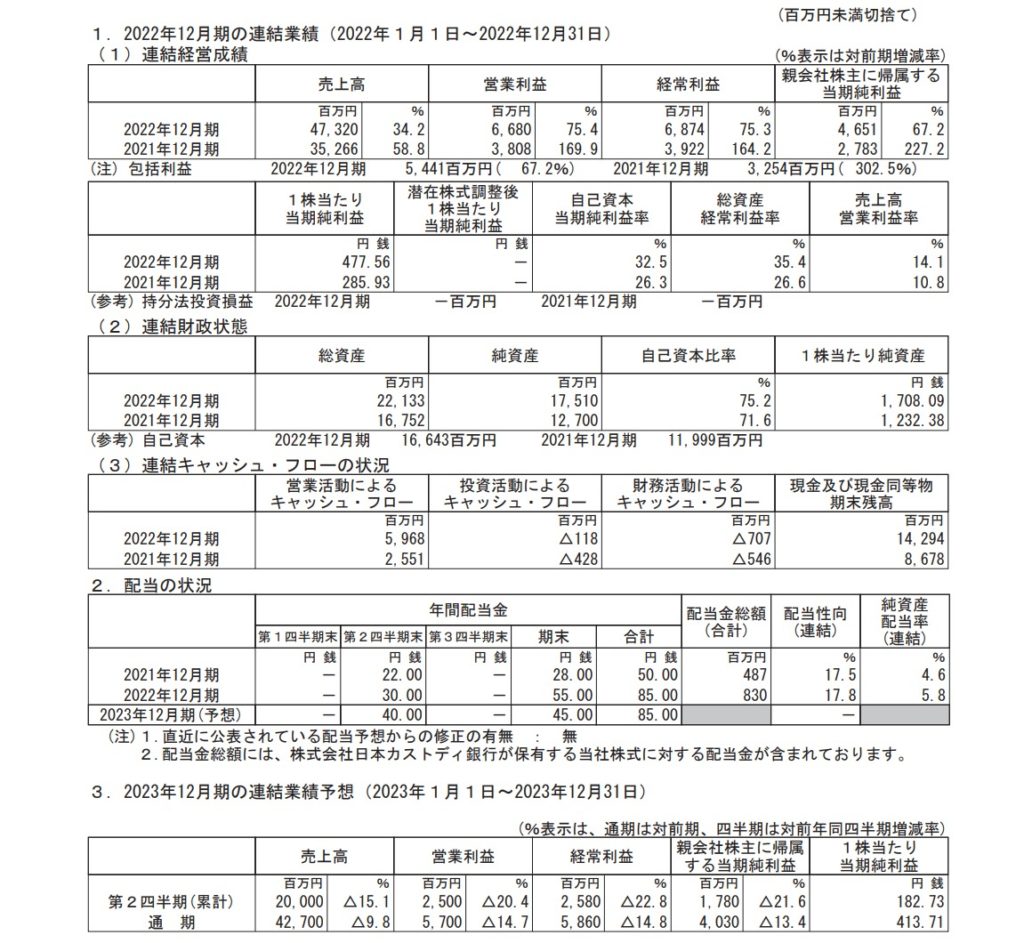

2022年通期の売上高は473億円(対前年比34.2%増)となりました。営業利益に関しては66億円(対前年比75.4%増)、当期純利益は46億円(対前年比67.2%増)となりました。大幅に増収増益となりました。ROEは32.5%と前年の26.6%よりも上昇していて、自己資本比率は75.2%と財務健全性も高まりました。

主に主因としては運賃や売価を引き上げたことと、運賃がドル建てであることから顧客に請求する円貨ベースの金額が増大したからです。子会社では航空輸送の案件を増やし大口の設備輸入案件を獲得したことがさらに増収増益に繋がりました。

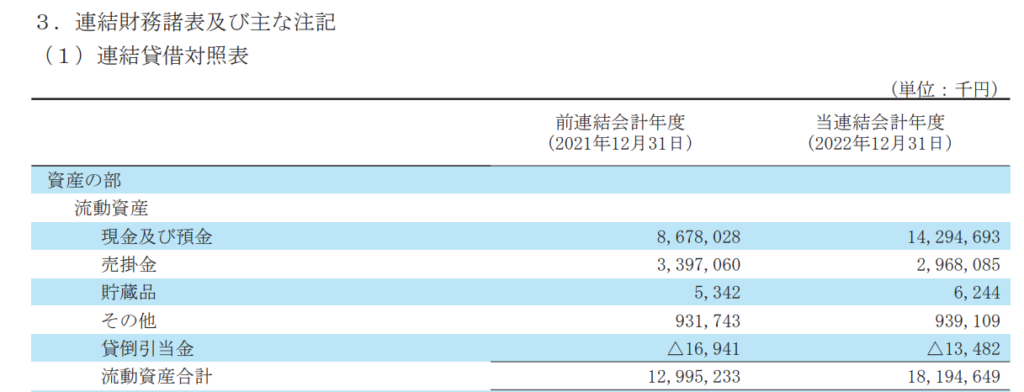

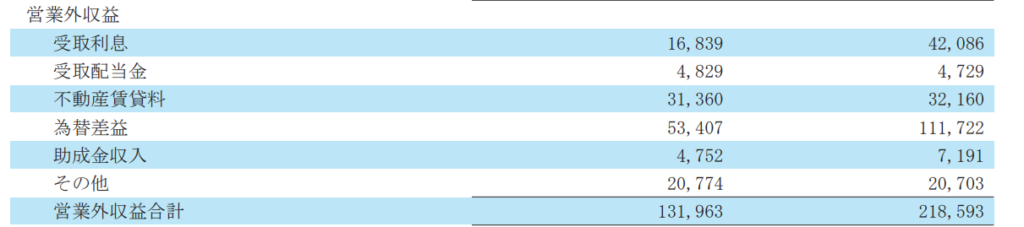

現金は86億から142億円とキャッシュが積みあがっていて営業キャッシュから流れるお金は潤沢のようですね。気になったのですが、内外トランスラインは不動産賃貸料として大阪市中央区に賃貸用駐車場の営業外収益があります。毎年3,000万ほど安定的に収益として計上しています。円安の影響で為替差益も大きく伸びています。

来期は減収減益の予定となっています。売上高は427億円、営業利益は57億円、当期純利益は40億円と前年比で大きく減少予定となっています。前年が稼ぎすぎたので2023年の決算は良くないと思いますので仕方がないと判断しています。今回決算発表と同時に中期経営計画が発表されていました。2027年度に売上高は500億円、当期純利益は50億円と控えめな数字でした。今年が稼ぎすぎた年だったのですが、将来的に2022年と同じような水準で稼ぎ出し続けることが可能であれば、会社として潜在的な成長余力があると魅力を感じています。また中期経営計画の成長のために投資戦略として第一にM&A等で既存事業の拡大やシナジー効果を狙っているとあり、現金を多く保有してきているのでそろそろどこかで大きく動く場面があると思います。会社として事業規模が大きくなればより売上、利益の拡大と営業キャッシュの拡大、さらにM&Aなどを通して会社の規模拡大となればと考えると面白い会社だなと思います。仮にM&Aで失敗しても、財務健全性が高くフリーキャッシュフローがプラスで推移している傾向なのでそこまでは問題はないと判断しています。

投資判断について

内外トランスラインの株価は2,215円と1年前と比較すると20%程上昇しています。

配当利回りは3.84%と以前4%だったので少し物足りないラインまで来てしまったなと思います。現在、僕は内外トランスラインに投資を100株のみ2,035円程で購入しています。投資先としてはそこまで含み益は出ていないものの、長期的に見たときに良いタイミングで購入できたのではないかと思います。配当利回りは当時4%を超えていて、株主優待では1,500円相当のカタログギフトがついてきます。現金を多く保有しているので、保有している現金でどのように成長していくのかと目を見張るものがあり、財務健全性が高く、運賃価格高騰前からフリーキャッシュフローもプラスで推移していて事業の安定性が判断できます。仮に今の海運市況が大幅に悪化しても内外トランスラインであれば上手く荒波を航海できるであろうと思います。

現在の株価であれば、新規で投資するとなったら買いを検討したい水準です。ただ、配当利回りが4%までの株価の水準まで待っても良いかなとも思います。今年の業績はあまり芳しくないと思いますので、業績が下落して株価も悪く影響したときに買うというのも手ではあると思います。

今回僕の場合は実験的に時価総額の小さい株を購入したので、業績が悪化した場合、株価が大きく揺れて下落する可能性が大いにあります。追加投資を検討中ですが、慎重に投資を行っていく予定です。

もっと内外トランスラインから情報があったり、有価証券報告書など読んでそれでも投資先として魅力を感じるのであれば投資をしていくつもりです。

まとめ

最近は自分が狙っていた三菱HCキャピタルや東ソーは少しずつ株価が上昇していて、気持ちとしては購入をあきらめています。兼松も購入を検討していて、株価が上昇しているさなかではありましたが何とか購入ができました。

株価が上昇している中で購入するのは、含み損を抱える可能性が高まります。どうすれば負けないように投資をすればよいかと考えたときに、投資家に必要な銘柄選定は絶対に必要な要素ではないと考えました。銘柄選定も大事ですが絶対要件ではなく、購入タイミングを考える(株価試算など)、キャッシュを管理してチャンスに備える、心理の安定性を保つ、投資手法など多くの要素が掛け合わさって相乗効果を生み負けない確率を高めると考えています。

また誰かが儲かるからと言って投資をするのではなく、自分がこれだ!と思う投資先に時間をかけて調べ上げて、自己責任で投資を行うことは大怪我を負うという失敗をしなければ負けても良いと思います。

その負けはきっと今後の投資の経験に活かすことができると思いますし、自分の責任という意識が芽生えることが投資だけなく人生においてもプラスに転じると思います。

僕の場合、花王で含み損を大きく出してしまったので、失敗として反省した結果、株価試算を取り入れるという考えを取り込みました。短期的に株価を試算するのではなく、5年先、10年先をepsやbps、roeなどを用いて試算します。試算するときも悲観的に数字に見積もって、あくまで負けないようにという考えを前提に投資を行っています。

次は6月までに購入したい銘柄をピックアップして待ち構えようと思います。

JTは購入したいところですが、なんだかんだ株価が上昇しているので無理して購入することはないのかなと思っています。この前まではヒューリックがよいかなと思ったのですが、まだ考え中です。不動産株はなんか怖くて、サムティの決算延期の時下落していたのを見たときに、業績が好調なのは良いのですが、会計の数字の正しさが判断できないというものがあります。難しいですね。金利上昇している中で、誰も欲しくない業界の株を買うのは僕のような天邪鬼には好都合ですがすこし引っかかります。とりあえず情報収集とキャッシュ管理を怠らず行います。

コメント