MS&ADホールディングス【8725】の決算2024年3月期第1四半期(4-6月)が発表されました。

以前から前向きに投資をしようと検討していましたが、いつの間にか機会を逃してしまい株価が上昇していました。

今の段階で配当利回りも高く、増配も視野に入れていけば今から投資をしていくと考えても投資先として長期保有できる会社であると判断しています。直近では損保に対して、マイナスな出来事が起きていて、風当たりはつよいですが、人が投資をしたくない場面でこそリターンは高まっていく(分析に時間をかけて本当に良いと考えたら)と考えています。

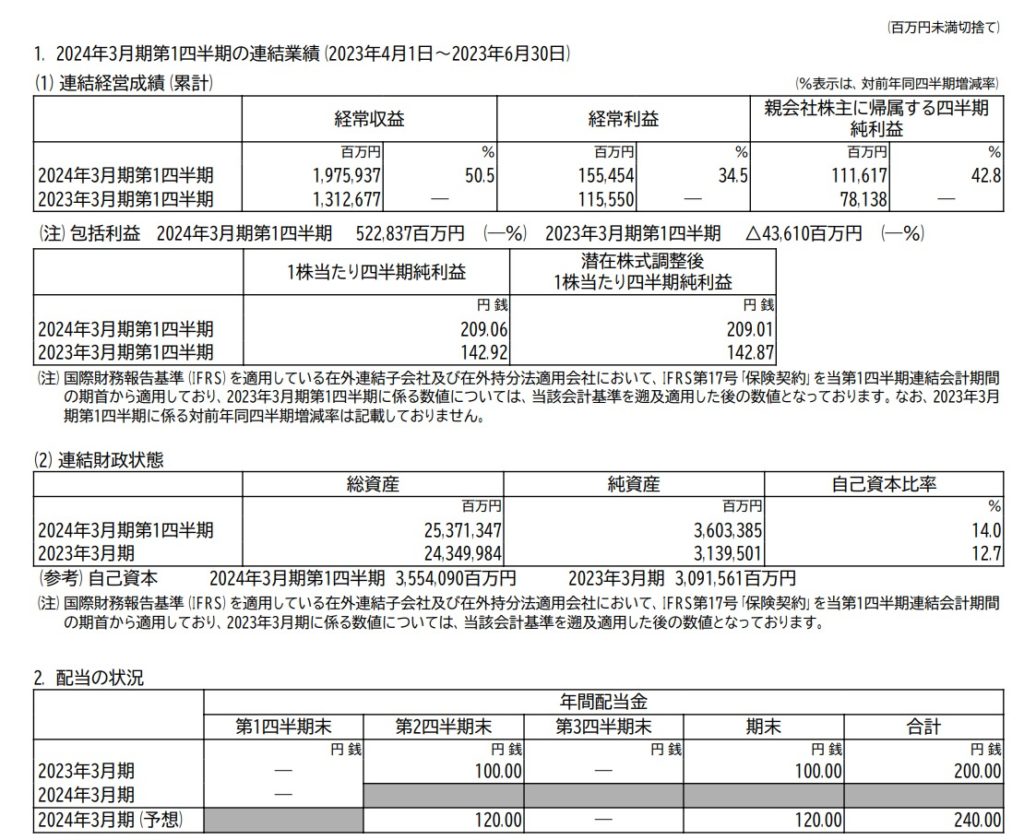

2024年3月期第1四半期(4-6月)

経常収益は1兆9,759億円(対前年比50.5%増)、親会社に帰属する当期利益は1,116億円(前年比42.8%増-進捗率37.2%)となり増収増益となりました。

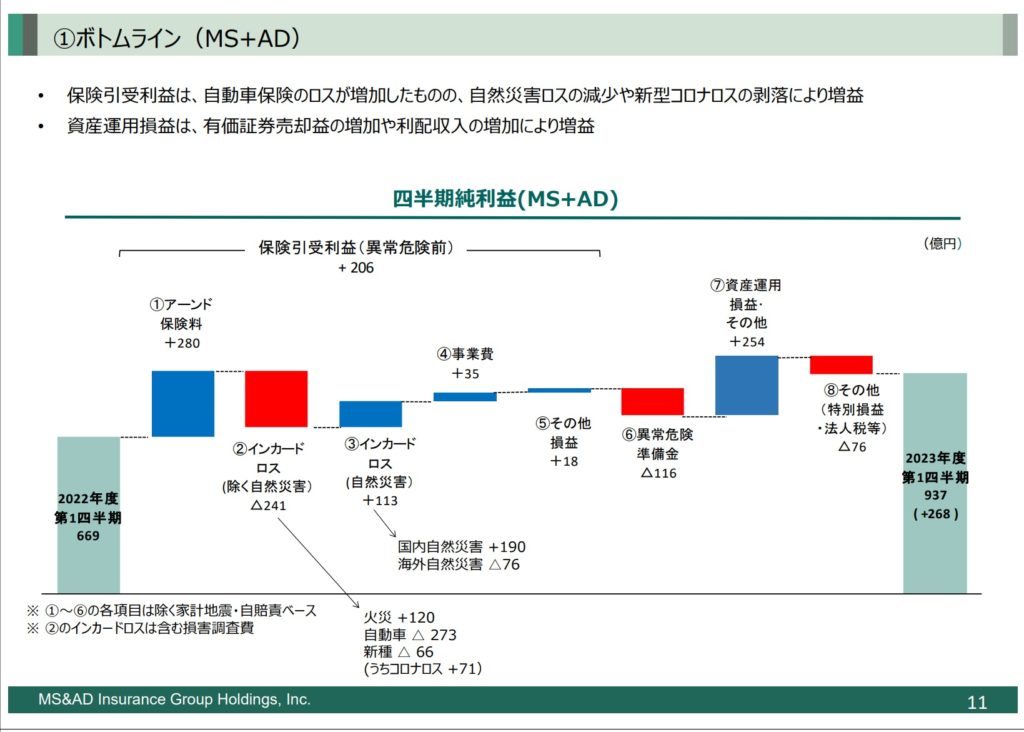

幸先の良いスタートですね。新型コロナ関連ロスの減少などで保険引受利益が増加だけでなく、資産運用損益が好調で増益に繋がっています。国内⽣保においては新型コロナの給付⾦の減少が主な要因で増益に繋がっています。たしかに前期の時にはコロナの影響で業績に響いていました。

コロナ関連で業績も悪くなりそうだった時に、MS&ADホールディングスは増配をしていました。

あの時、業績が悪くなりそうなのに、どうして大幅に増配したのか不思議でした。業績悪化で株価が下がるのを防ぐためかなと最初は思っていました。増配した事実から今の1Qの大幅に増益に繋がるところをみて、MS&ADホールディングスの先を見据える力を垣間見えたと思います。

(MS&AD決算短信、説明資料引用)

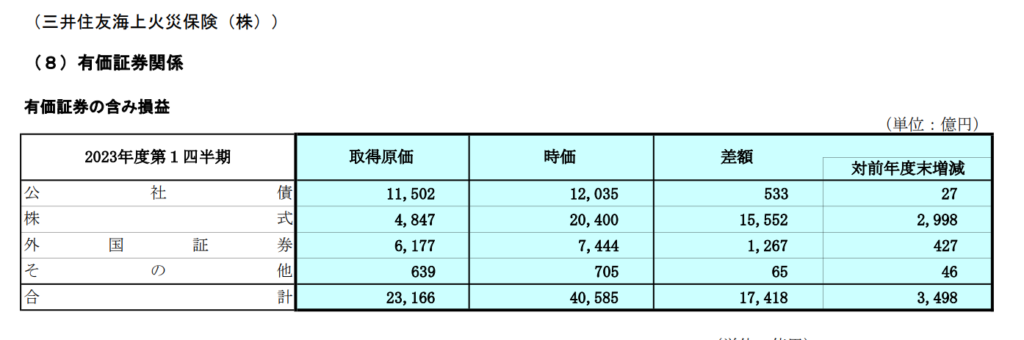

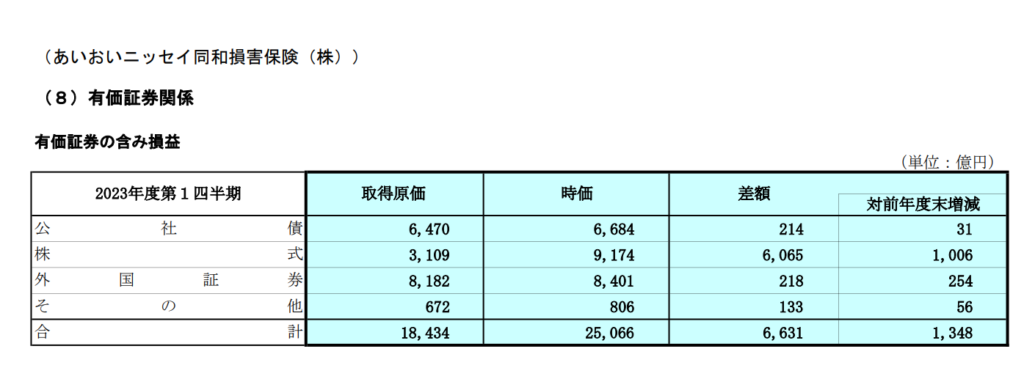

国内損保事業のグループ修正利益に関しては、通期予想が1,790億円と進捗率が42.9%とすこぶる芳しいです。ここまで大きく利益が戻しているのは、自然災害ロスの減少や新型コロナの影響が薄まったことが寄与しています。また資産運用も好調で、三井住友海上火災保険の有価証券の含み益が株式が対前年度比と比較して大きく伸ばしています。素晴らしいですね。外国証券も大きく含み益を伸ばしています。三井住友海上の有価証券の売却益だけで134億円のプラスとなっています。あいおいニッセイ同和損害保険も有価証券の含み益が大きく伸ばしていて、国内株式が順調に増えています。有価証券売却益が195億円となっています。

損保事業の事業費の+35億円に関しては、損害サービスシステムの統合で三井住友海上(MS)とあいおいニッセイ同和損保(AD)の業務の効率化や一体化を図りより充実したサービスの提供を行います。Vison 2021 で構築を進めた大規模システムシステム開発プロジェクトで事業経費率は34.4%→31%台となります。将来的には事業経費率を30%台を目標としています。

国内の損保事業に関しては確かに成熟していますが、業務の重複している点などがあり、DXに投資をすることでより効率的に利益を稼げる体質になってきています。

修正ROEも安定的に10%台を維持できるようにしていくとあるので、今後も効率的に稼ぎつつ資産収入で稼ぎ、増配や自社株買いを積極的に行っていく姿勢は崩さないでしょう。

生保事業に関しても三井住友海上プライマリー⽣命の四半期純利益は利息、配当⾦収⼊が増加したことや、⾦利・為替影響が増加したことが要因で増益と説明があります。

保険料収入は減っていて、資産運用収益でカバーされています。責任準備金繰入額が減ったことが生保事業が良い結果に大きくつながったのかなと思います。

責任準備金は将来の保険金給付等に充てるために保険料や運用収益を財源に積み立てるものです。

昨年がコロナやウクライナ問題など不透明なことが多すぎたのだと思いますので、反動で大幅に増益になった点に関しては留意すべき点です。

資産運用収益でなんとかカバーしていて、保険料収入も頭打ちになっているなという印象でした。

ここから国内生保の保険料が伸びるかは考えにくいです。

投資判断について

MS&ADホールディングスの株価は5,069円(2023年8月16日)、配当利回りは4.73%です。

MS&ADホールディングスの投資判断は依然と同様投資を検討しています。

損保業界は今逆風が吹いていて、業績も好調なのにそこまで株価が上昇していません。

今は結構チャンスなんじゃないかなと思います。仮に今投資をして、ビッグモーター関連のマイナスなことがさらに出てきたら、株価がマイナスになり含み損になる可能性がありますが、コツコツナンピンしていくのもありだなと思います。

以前分析していた時に良い投資先だなと思っていたのですが、なぜかめちゃくちゃ欲しいなとならず何か引っかかっていたのはこういう問題が起こったときのことを無意識に考えていたのかもしれないです。

MS&ADホールディングスはまだまだ増配の余力もあり、PBRが一倍割れということで株価上昇の為に株主還元も積極的に行っていく可能性が高いです。今期もまた増配の発表の可能性が高いのではないかと思っています。

MS&ADホールディングスに投資をするのは最初から金のなる木を購入すると考えています。

株価は大幅に上昇はしないですが、配当利回りが高いので長期的に見たときに増配をしていくと考えると、時間はかかりますが、配当の金額も増えていきます。ある程度増配していくと、配当利回りが高くなっていくので、株価が下がっていく場面でも、配当利回りがより高くなるので株価下落を抑える役割もあります。

情報収集をしていても、MS&ADホールディングスへの投資先として魅力度が増してきています。

金融株も配当利回りが高い分リスクがあると認識して自覚して投資をすべきであると思います。

ポートフォリオに占める割合が金融株や商社株など多くなってくるとどうしてもポートフォリオの変動が大きくなってきます。

昨日X(旧Twitter)のつぶやきの中で、ふと目にした文章について考えていました。

金融株を多く保有しているので、今日のような株価下落の時はメンタルがきついとありました。

その時にポートフォリオの業種のバランスも大事であると再認識しました。

ポートフォリオについての考えは改めて、記事にしてアイディアを共有したいと思います。

コメント