「積水ハウスへこれから投資をしようか考えている」

「積水ハウスの株価、業績や株主還元について知りたい」

この記事はそのような方へ向けて書いています。

本日もご覧いただきありがとうございます。

今回は積水ハウス【1928】についての投資判断を考えてみたいと思います。

建設株の中でも配当利回りが高く最近では業績が良く個人投資家から人気があります。

現在の株価から投資をできるかその判断を業績やキャッシュフロー、株主還元から投資をできるか総合的に判断したいと思います。

この記事を読んで少しでも役に立って投資収益が改善されるととても嬉しいです。

積水ハウスとは

積水ハウス株式会社(せきすいハウス)は、大阪府大阪市北区に本社を置く日本の住宅メーカーである。 1960年に積水化学工業株式会社ハウス事業部を母体とし、同年の8月に独立をして、積水ハウス産業株式会社を資本金1億円にて設立。1963年に現在の社名の積水ハウス株式会社に商号を変更した[5]。日経平均株価およびTOPIX Large70、JPX日経インデックス400の構成銘柄の一つ[6][7][8]。(wikipedia引用)

業績について

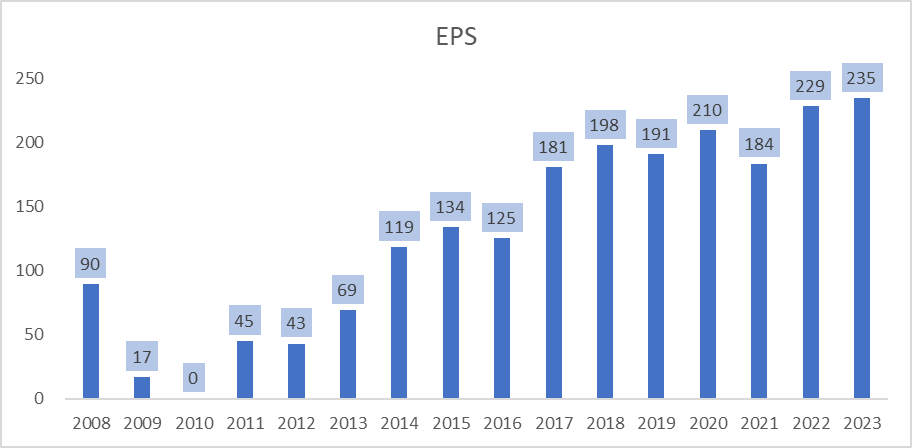

EPS

積水ハウスのEPSは一貫性があり上昇をしています。

2008年度から少しずつ改善し右肩上がりで上昇しています。

文句なしなほど良いですね。

2021年度、2022年度はコロナやウクライナ情勢の影響をそこまで受けず上昇しています。

eps成長率は10年単位では8.2%で15年単位では6.6%ですの成長しています。

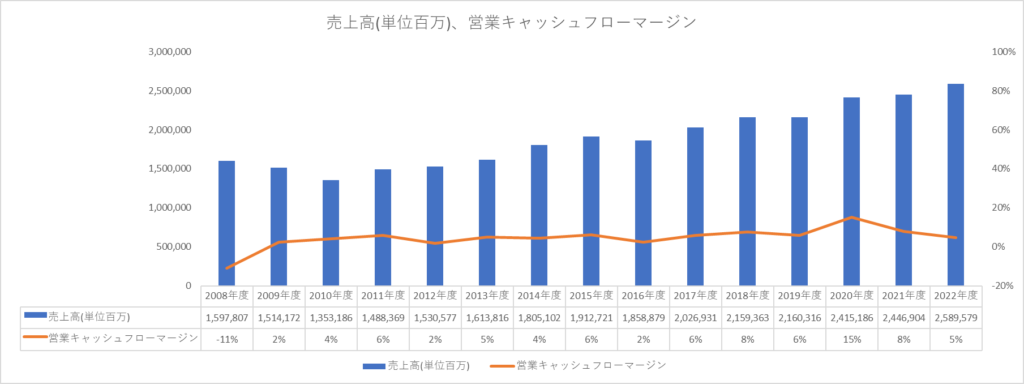

売上高、当期純利益

売上高は少しずつ改善されて上昇し続けています。業績は波はなく、一貫性があり好印象です。

2022年度は過去最高の売上となりました。

営業キャッシュフローマージンは5~8%の範囲で推移しています。

2020年度は15%かなり稼いでいるようです。

営業キャッシュフローマージンとは企業の売上高に対して、どれくらいキャッシュとして獲得できたかを示します。

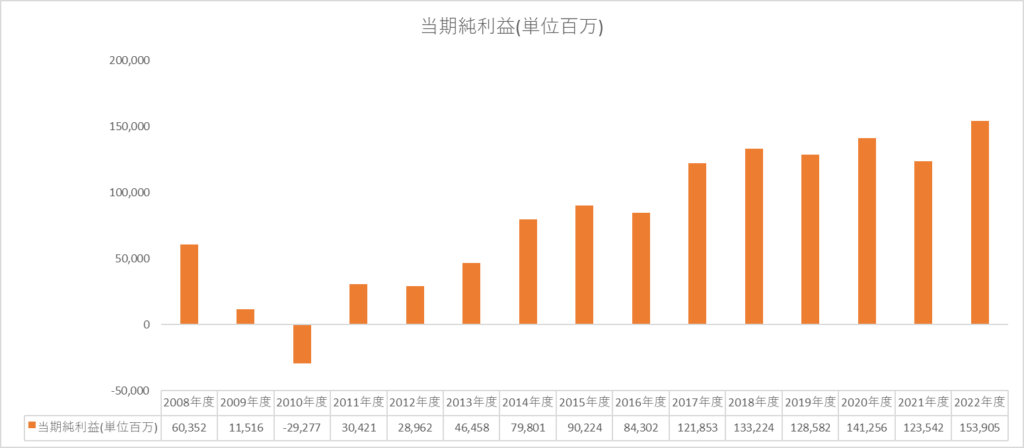

当期純利益に関しては、売上高同様に上昇して少しずつ改善されています。

2022年度は売上同様にとても高い水準に達しました。

今後も業績が芳しく推移して利益も伸ばしていくと予想されます。

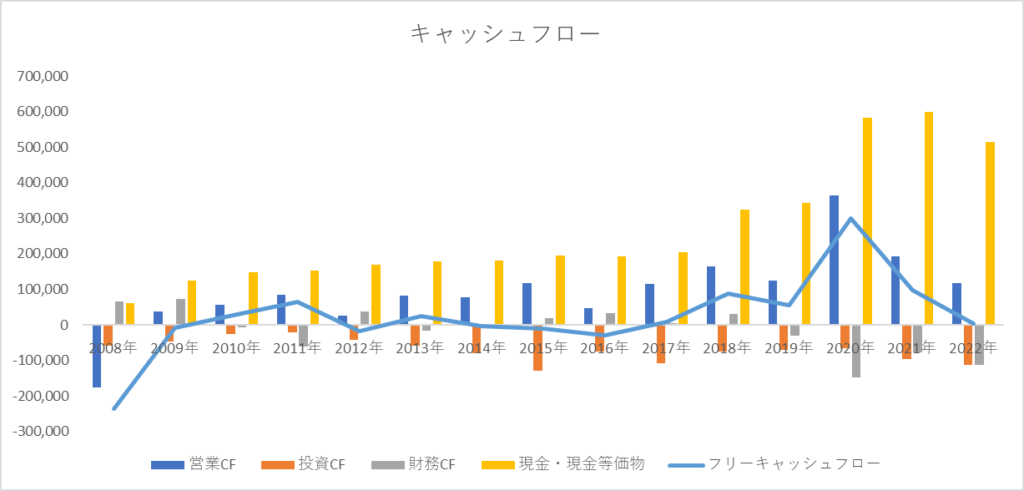

キャッシュフローについて

キャッシュフローについてですが、営業キャッシュフローは横ばいで推移していますが2018年頃から

伸びていて2020年度では急上昇しています。

投資キャッシュフローは毎年一定額行っているようです。

主に投資キャッシュフローで有形固定資産が大半を占めているようです。

財務キャッシュフローについてですがが2020年度以降他の年度と比較すると大きくマイナスになっています。

長期借入金の返済を行い、財務の健全性を図っているのと株主還元のために配当や自社株買いを行っているのが要因です。

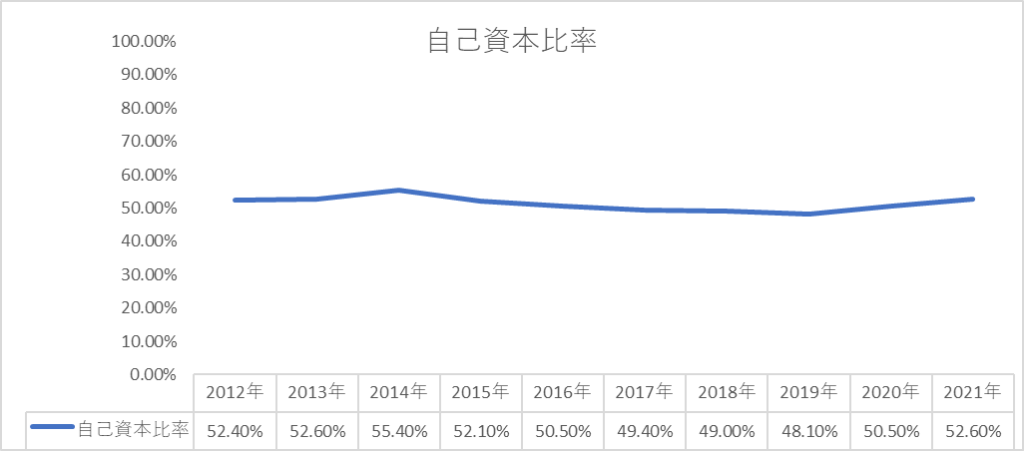

財務健全性について

財務健全性を見ると自己資本比率はとても高く50%台の水準で推移しています。

自己資本比率が高いほど財務健全性が高く、会社経営の安定性を表す数値でもあります。

建設業の平均が39%台となっていますので積水ハウスがいかに財務に留意しているかがわかります。

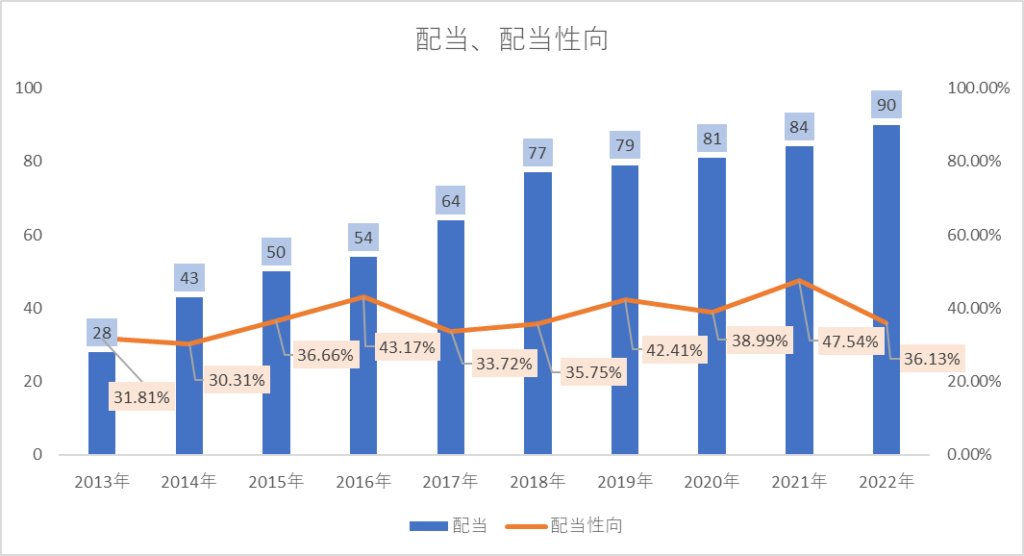

株主還元について

積水ハウスの配当利回りは3.96%(6/10現在)です。

積水ハウスの増配は10期連続増配となっていて、右肩上がりに上昇しています。

株主還元を手堅く還元しているようです。

配当性向に関しては35%台の水準です。

増配は今後もし続けると思われますが、配当性向が高くなると今後の増配が難しくなる可能性もあります。

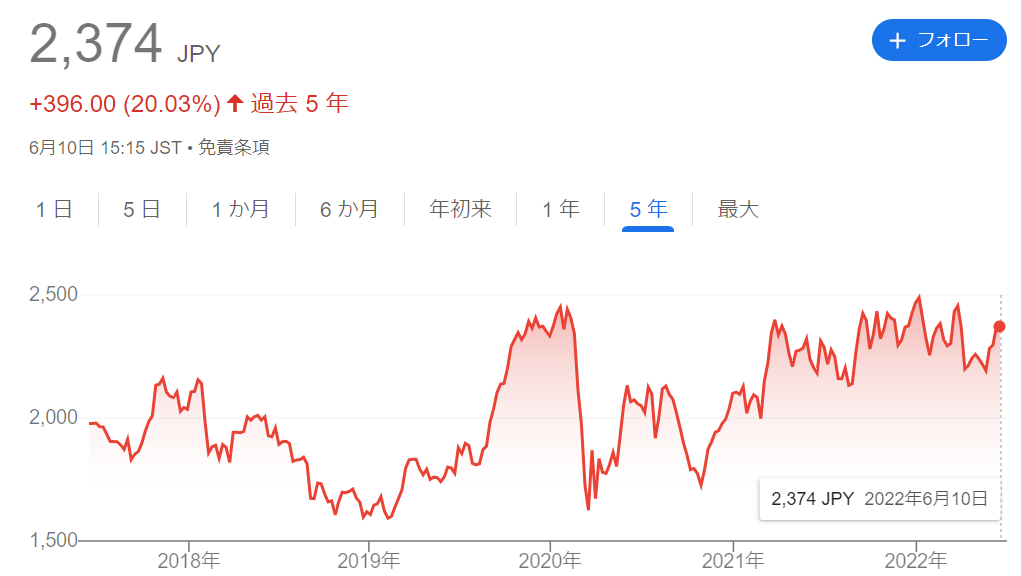

株価について

現在株価は2,373.5円(6/10)となっています。過去5年間で20.03%上昇しています。

現在のPBRは1.05倍で、perは10.11倍と過去per10年間で算出すると11倍ですので過去と比較すると若干安い水準です。

僕の投資判断としては、結論現在の買いを検討しています。

業績も好調でまだ株価もそこまで上昇していないところや、EPSや売り上げなどの業績も一貫性があります。

さらに株主還元にも力を入れているので今後も増配してくれると予想されるので高配当投資家として持っておきたい銘柄です。

株価の購入判断としては

2,500円台は様子見

2,300円台はコツコツ購入

2,100円台は積極的に購入に向かう

と判断しています。

まとめ

積水ハウスについての投資判断を考えてみました。

積水ハウスは高配当株で個人投資家に人気な会社です。

業績も一貫性があり株主還元にも積極的に行っているので長期保有銘柄としてとてもおすすめできる

と思います。

コメント