内外トランスライン【9384】2023年12月期第2四半期(1-6月)決算の決算が発表されましたので記事にします。

あまり知っている方が多くないと思いますが、僕好みの会社ですので100株のみ投資をしています。

内外トランスラインはフレイトフォワーダー(国際海上・航空輸送サービス)、国際貨物輸送の輸出入混載サービス、フルコンテナサービスを提供している会社です。

海運市況が落ち着き、内外トランスラインは2023年12月期第1四半期(1-3月)決算の時に下方修正を発表していましたので今回の決算発表の減益はあまり驚きはありませんでした。

今回の決算発表で企業の価値がより高まってきているなと感じられました。

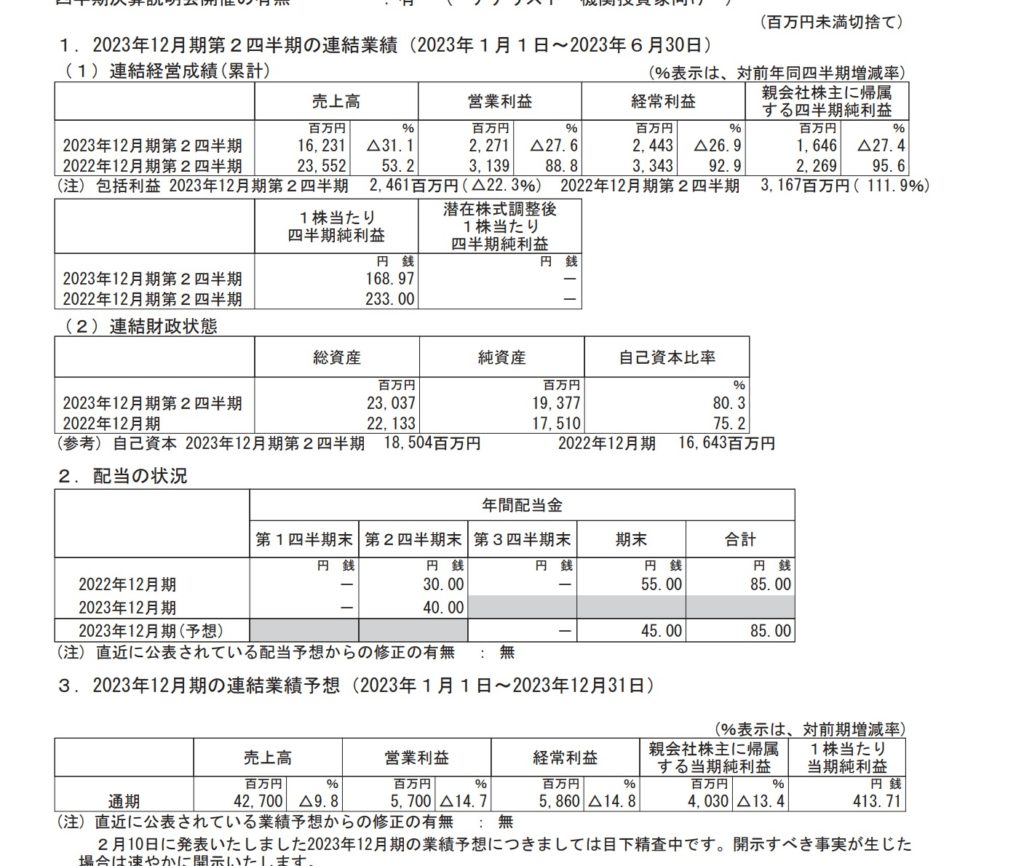

2023年12月期第2四半期(1-6月)決算

(内外トランスライン決算短信引用)

2023年12月期第2四半期(1-6月)決算の売上高は162億円(対前年比31.1%減)となりました。営業利益に関しては22億円(対前年比27.6%減)、親会社に帰属する四半期純利益は16億円(対前年比27.4%減)となりました。大幅に減収減益となりました。運賃の下落や取扱数量の減少が響き減収減益となっています。航空輸送の需要減退は需要が後退していますが、食品輸入に関しては巣ごもり需要が落ち着き減収になったものの利益を確保して増益となっています。

売上と営業利益に関しては減益となったものの、

2020年第1四半期(1-6月)売上合計は107億円、営業利益が6億円

2021年第1四半期(1-6月)売上合計が153億円、営業利益が16億円

2022年に関しては海運市況が好調であったことが大きく寄与しているので、2022年を比較するのではなく、2021年と比較すると売上と利益ともに改善されているのが確認できます。円安の効果もあるので、良くなっているという見方もありますが。2020年はコロナの影響もあるので、売上、営業利益ともに比較が難しいので2021年を基軸に3Qも分析します。

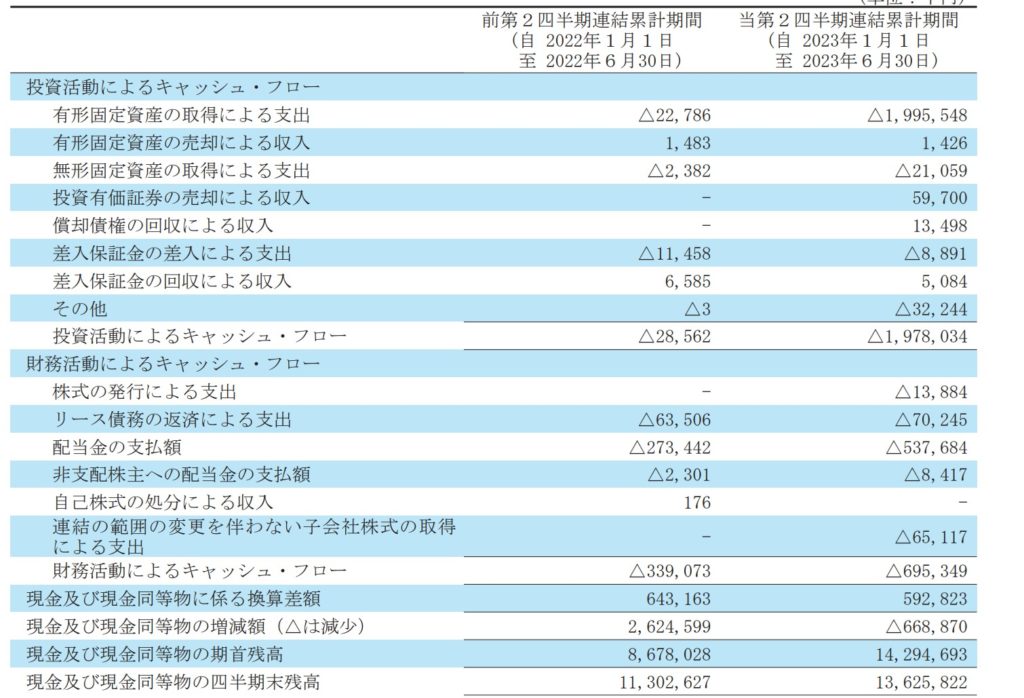

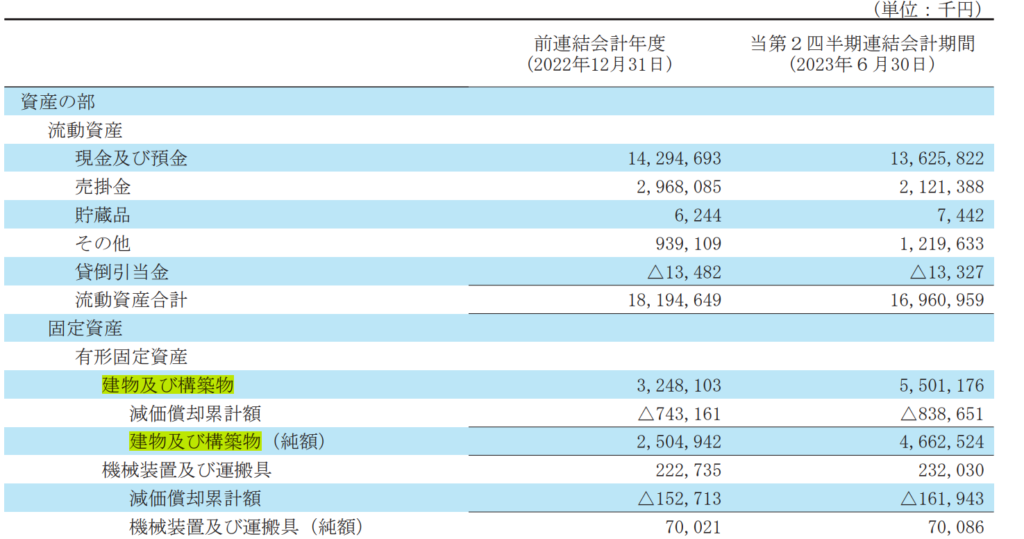

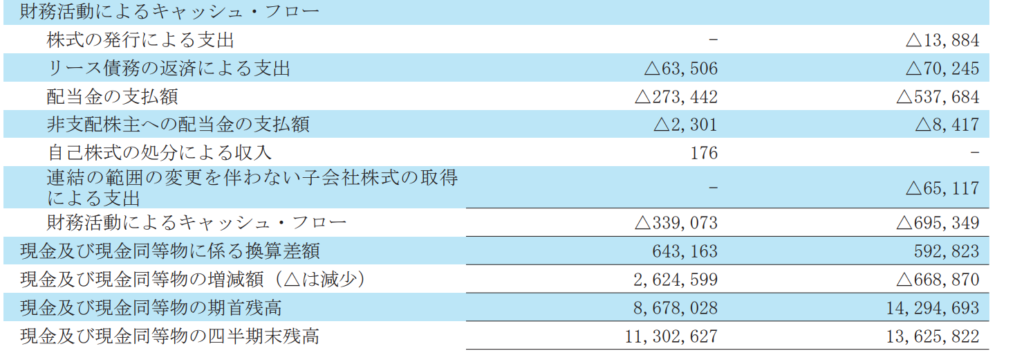

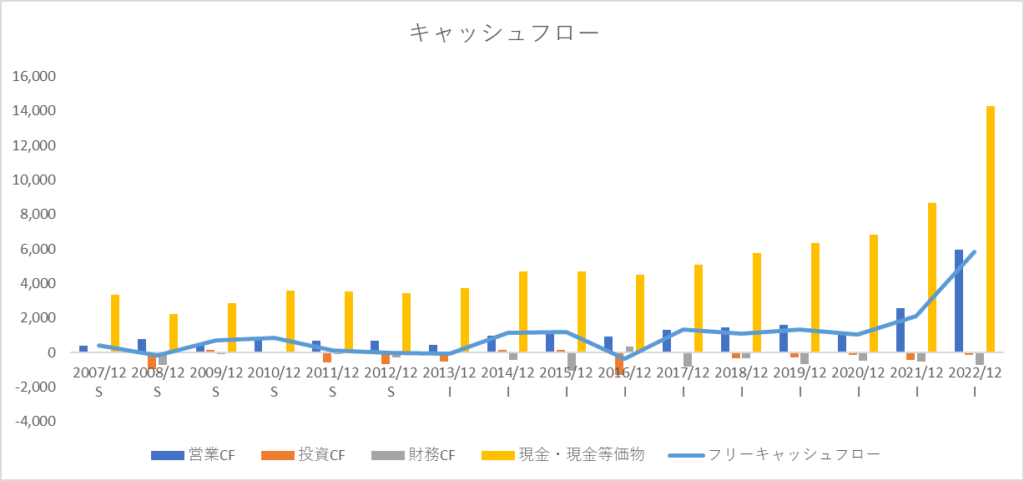

今回の決算で気になったのは投資キャッシュフローが大幅にマイナスになっている点です。過去のキャッシュフローを見てもそこまで大きいお買い物はしていないです。中身をみると有形固定資産の支出が大きく増えています。何を取得したかは決算短信からは内容はわかりませんでしたが、IRのニュースでおそらくこれかなというものがありました。2023年5月12日に韓国の釜山新港地域における物流倉庫の取得で18億円ほどで契約金額として発生しているので、この案件が考えられます。

韓国ですでに展開している倉庫ビジネスをさらに拡大させ、インド等海外で手がけている倉庫とあわせて、将来的に貨物輸送事業と並ぶ新たな柱へと育てていくことを目的としています。

韓国で2021年8月に内外釜山物流センター株式会社が冷蔵倉庫を増築したことで、温度管理が必要となる食品等を取扱うことができて、海外での倉庫事業の拡大がなされています。

内外トランスラインの投資戦略としてM&A、DX、アセット事業をメインに取り上げています。

直近では倉庫事業を中心に事業を拡大しようとしているのがわかります。

財務に関しても配当金の支払いは増配した結果大きく増えています。投資キャッシュフローが大きくマイナスでさらに配当額が増えているのが少し心配な点かなと思いますが、昨年大きく稼いだ貯金がまだあるのでそこまで大きく減ってはいません。財務体質も改善されて、自己資本比率が2022年で75.2%→2023年2Qで80.3%です。素晴らしい!2022年末においてここまでキャッシュが貯めこまれているから成長投資に使って欲しい気持ちはあったので、とても期待したい投資先です。

増配は無理にしなくても良いので、自社株買いを行ってくれたら嬉しいですね。

投資判断について

内外トランスラインの株価は2,740円(前日比で3.24%上昇)です。決算発表を受けて株価が上昇しています。株価が下がるかなと思いましたが、上昇していた時は少し驚いて二度見しました。織り込み済みだからという結果か、誘い込むための罠かはわかりません。

今の配当利回りは3.10%程ですので、いまから投資をする高配当投資家の方にはあまり旨味がないように思います。僕は運がよく、内外トランスラインが増配したのにあまり株価上昇に繋がらずにこんなに良い会社が放置されているとはもったいないなとすぐに資金を投資しました。海運市況が落ち着けば、減配する可能性があるところから悲観的に見られていたのかもしれないです。

内外トランスラインは今増配するという選択肢はそこまでないかなと思っています。増配があったとしても、あまり増配率は期待はできないと思います。

企業として長期的に成長する潜在性を薄々気づいています。どうしても投資先としての情報が少ない!もっと増やしてほしいです。こんなに良い会社なのにもったいないです。

僕の判断としては、長期的に企業の価値が高まってきている企業であると判断しています。海運市況で稼いだボーナスをどうしようしていくかを見ていき、企業として成長の変化の兆しがあれば投資をしていこうと思います。ただ、内外トランスラインのIRの情報が少ないですので、もう少しあれば投資先として判断する材料が増えるのですが、今のところは100株のみ保有して様子見です。株価が大幅に下がり、購入した株価近く(2035.8円)まできたら追加ですぐに購入します。

コメント