伊藤忠エネクス【8133】2024年3月期第1四半期(4-6月)が発表されましたので記事にします。

今回の決算の発表を受けて株価上昇と翌日も上昇していますが、僕の考えではけっこう苦戦していたなという印象でした。それでも株価水準を長期的に投資する先としては良い投資先だと思います。

伊藤忠エネクス【8133】2024年3月期第1四半期について見ていきます。

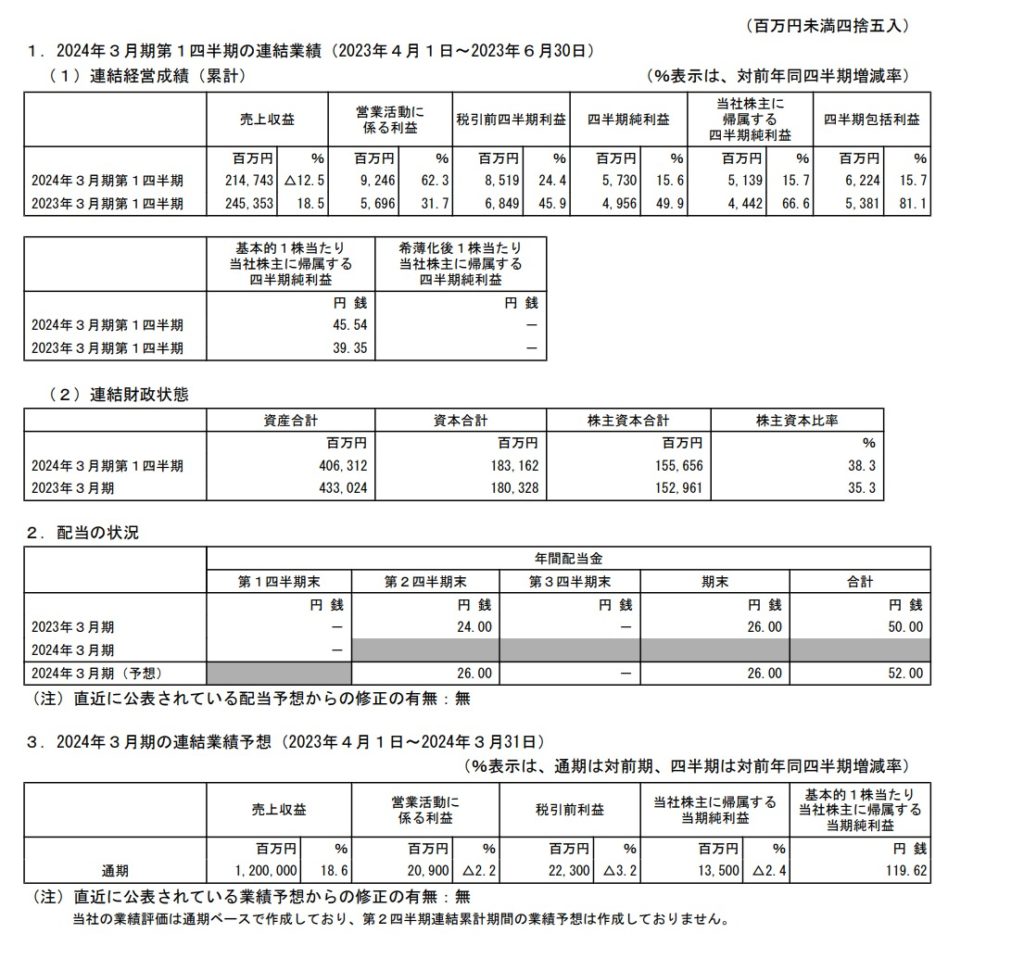

2024年3月期第1四半期について

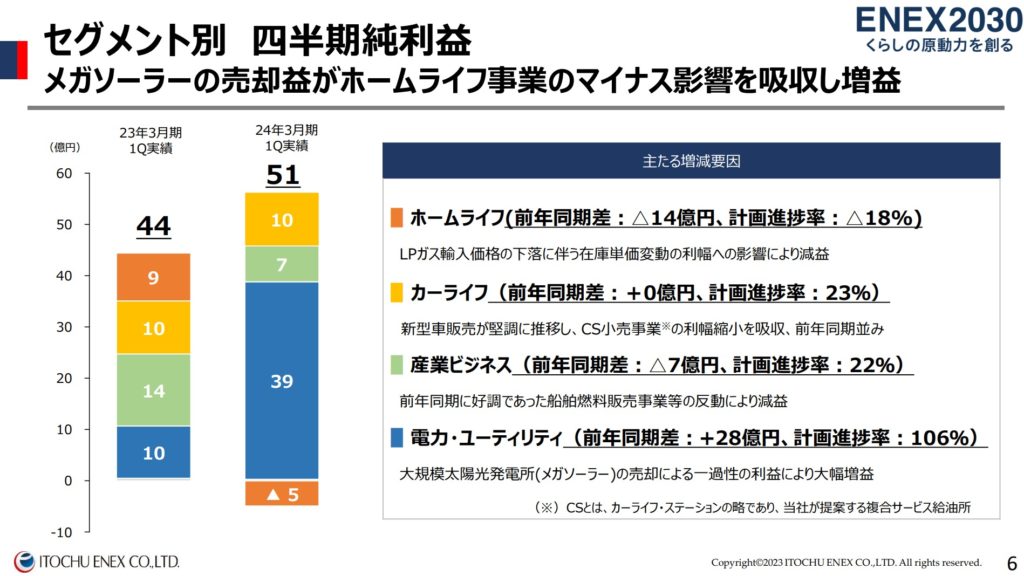

売上収益は2,147億円(前年比12.5%減)、当期利益51億円(前年比15.87%増)となり減収増益となりました。当期利益はカーライフ事業が堅調だったことと、特に電力・ユーティリティの太陽光発電所(メガソーラー)の売却で大幅に増益となっています。今回の決算に関しては売上が減少していて、当期利益は電力・ユーティリティの一過性の利益がなければ厳しい決算の内容でした。

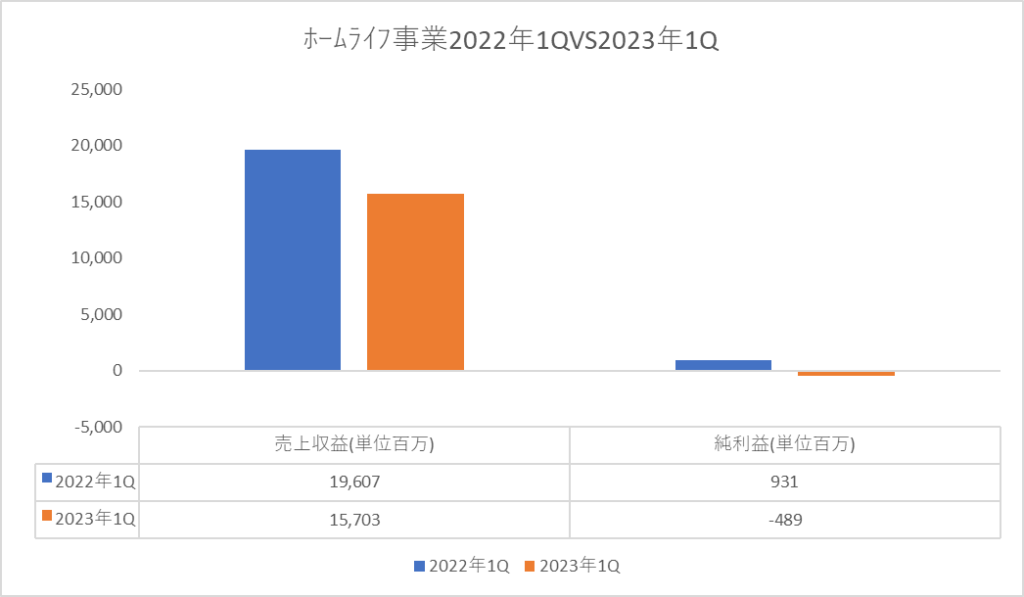

ホームライフ事業は家庭を中心にLPガス、灯油、都市ガス(大分県中津市・関東)、電力などのエネルギー事業を扱っています。

売上収益が157億円(前年同期比19.9%減)、純損失が4億円(前年同期比152.5%減)となりました。LPガス輸入価格の連動による販売価格が第一四半期累計期間で下落傾向のため、売上が減少しています。純損失になった要因はLPガス輸入価格の下落に伴う在庫単価変動によるものと説明であります。内容としては苦戦していますね。2Q以降も厳しいのではないかと予想しています。

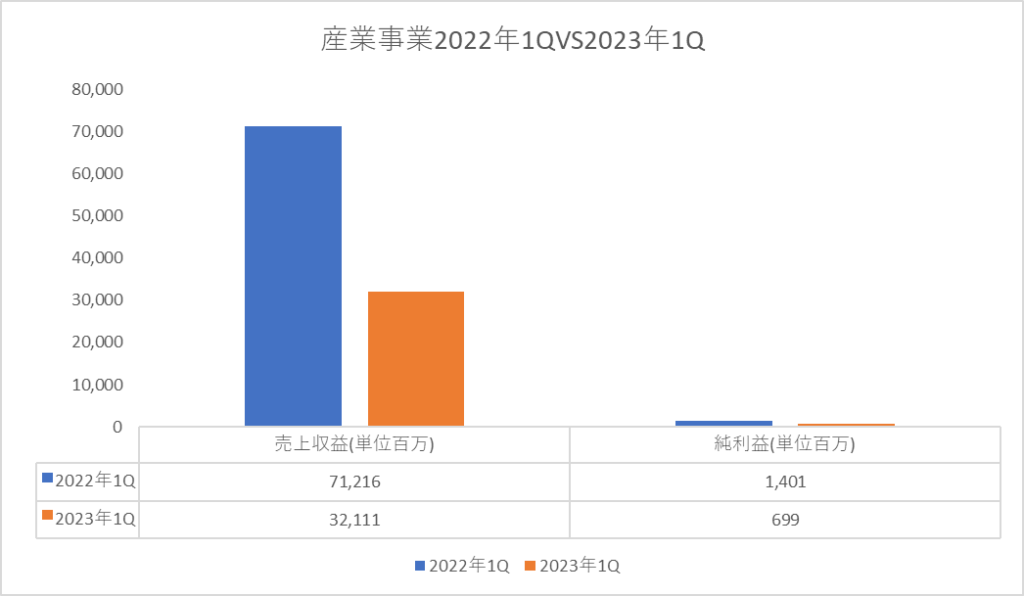

売上収益が321億円(前年同期比54.9%減)、純利益が6億円(前年同期比50.1%減)、進捗率は22%とまずまずです。原油価格の下落に伴う販売価格の下落や販売数量の減少で売上収益は減少しました。船舶燃料販売事業や流通ターミナル事業等の反動で利益に関しても大幅に減少しています。

直近で原油高でガソリン価格も上がっているというニュースもあったので、ここから産業ビジネスは前期と同水準の利益で推移すると予想します。

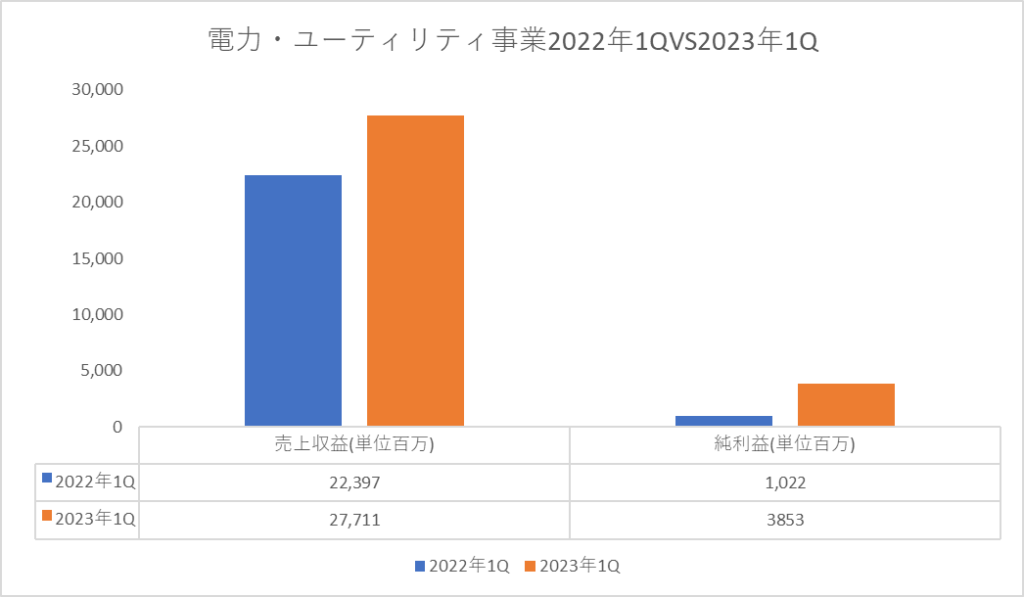

売上収益が277億円(前年同期比23.7%増)、純利益が38億円(前年同期比277%増)、進捗率は106%とすごいことになっていますが、メガソーラーの売却で純利益が大幅に上昇したためです。一過性の利益もありますが、資源価格高騰の販売価格上昇が寄与して売上収益も伸ばしています。電力会社も利益が出てきている会社もありますので、伊藤忠エネクスの電力ユーティリティ事業が今期の業績を引っ張ていくのではないかと思います。電力ユーティリティ事業が好調なのにそこまでしてメガソーラー事業を売却する必要があったのかは疑問ですが、全体的に利益が落ちているので、数字上でよい決算を見せるためには仕方がなかったのではと考えています。

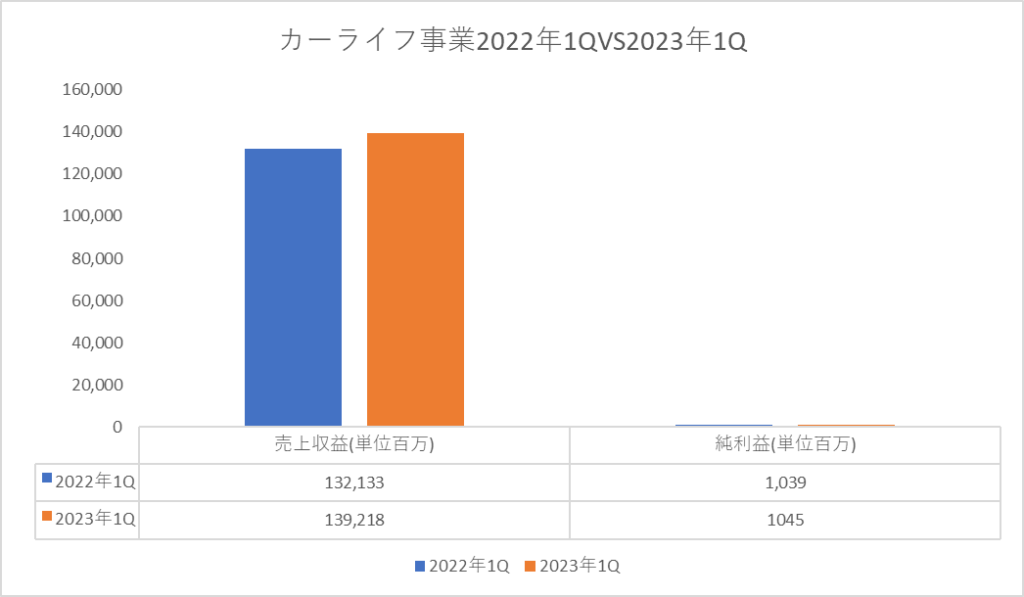

売上収益が1,392億円(前年同期比5.4%増)、純利益が10億円(前年同期比0.6%増)、自動車ディーラー事業における新型車の販売が堅調であることが寄与しました。カーライフ事業は大きく業績が改善されるということもなく、改悪ということもないので、安定的な稼ぎ頭であるようですね。

投資判断について

伊藤忠エネクスの株価は2023年8月2日で6カ月間で上昇してきています。

決算発表を受けて二日連続で上昇している場面がありました。今の段階で投資をするべきではないと思います。理由は、決算の内容は一過性の利益で業績は好調でしたが、他の部門の業績があまり芳しくなかった点にもかかわらず株価上昇していた点があります。純利益が大幅に改善したという内容だけで判断するべきでなく、中身を見てみると違う一面があります。

予想ですが、2023年2Qにおいてあまり業績が振るわず、一過性の利益で1Qがよく見えたという所から期待していた以上に失望して売られてしまうのではないかと悲観的に見ています。

伊藤忠エネクスに投資をするのは大幅に株価が下がったタイミングまで待つのも良いのではないかと思います。株価上昇しているから買うのはすこし危険であると判断しています。

長期投資先としては、良い投資先だという考えは以前から変わりはありません。今のタイミングはリスクが高まっているので待つべきであるとう考えです。

もし含み損を抱えても、投資を続ける意思があるのであれば投資をしていくべきです。

配当利回りも4%以下まで下がってしまっているので、旨味がなくなってきているのは事実ですので僕は待ちます。

コメント