ヒューリック【3003】2024年第1四半期の決算が発表されましたので記事にします。

以前から分析していて投資対象にはなっていたものの、毎回投資をしようにもなぜか投資をするという判断をして行動に移そうとしていたときにためらっていました。

今回の決算の発表を受けて▲4%ほどマイナスになっていましたが、逆に魅力を感じ食指が動きました。

直近で株価が上昇していたので今年に投資対象にはなっていませんでしたが、少しずつ株価も下がっていたので投資対象として気になっています。

2024年第1四半期(1-3月)について

(ヒューリック決算説明資料引用)

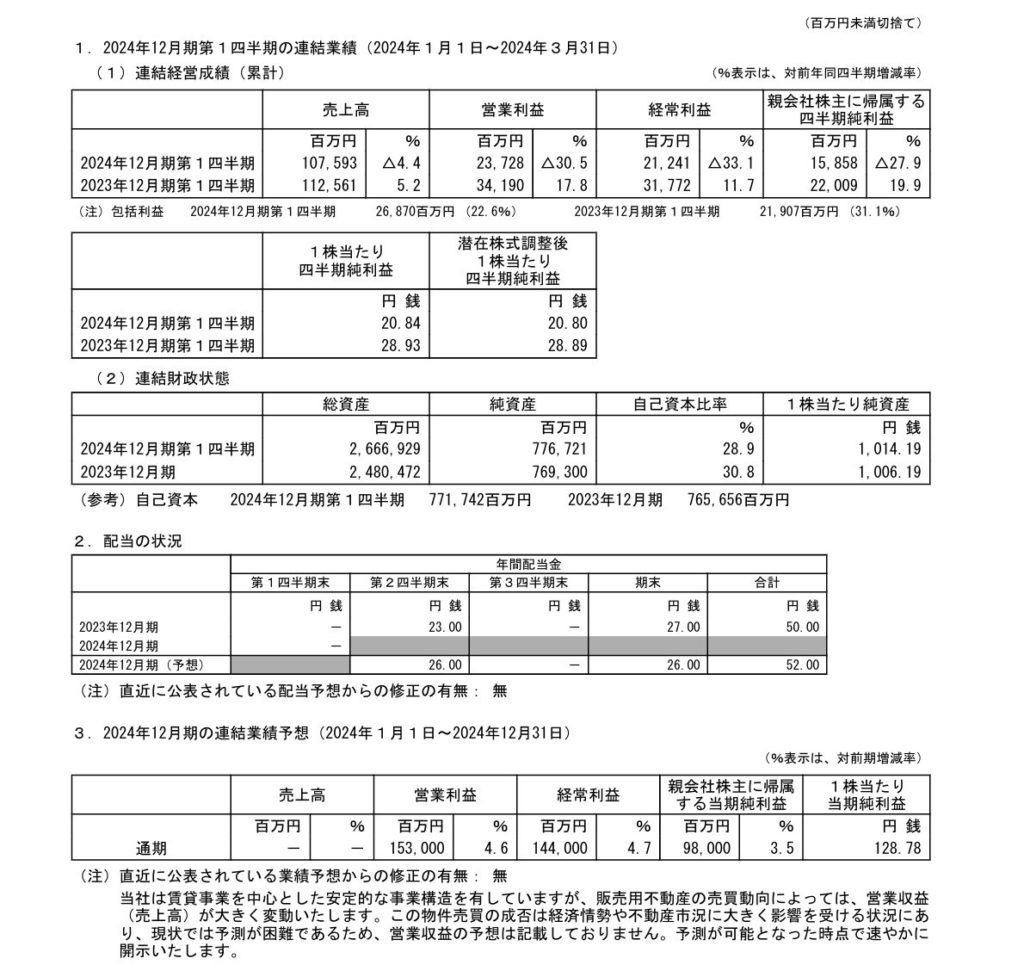

2024年第1四半期(1-3月)の売上高は1,075億円(対前年比4.4%減)、営業利益に関しては237億円(対前年比30.5%減)、四半期純利益158億円(対前年比27.9%減)-進捗率14.7%となり減収減益となりました。

株価が4%近く減少した要因も前期と比較して業績がそこまで芳しくないので進捗率が良くないのが短期的な売りに繋がったようです。

売上高は賃貸管理事業は255億円(前年同期比+17億円)と不動産賃料の安定感だけでなく、賃上げにより売上の増加がわかります。賃貸管理事業の営業利益は、136億円(前年同期比▲8億円)です。賃貸管理事業は、賃上げの効果もあって利益も良いのかなと思いきや意外と利益は前年と比べるとあまりぱっとしないです。利益の面だけを見てすぐ判断をするのはよくはないです。

もう少し見るとヒューリックは中期経営計画の中で賃貸ポートフォリオの再構築に力を入れていく説明があります。新規中期経営計画の中で2029年には1,800億円に経常利益を目標としています。

2023年の経常利益の業績は1,374億円でした。2024年の経常利益は1,440億円です。毎年100億円経常利益を積み上げることで2029年度の経常利益1,800億円に到達する計画です。

中期経営計画の中であらゆる業界で再編が行われていて、将来的には数社しか生き残れない時代が到来する可能性があると危機感があるような言葉があります。

ヒューリックは既存の不動産をより収益性のある不動産にすることが得意です。賃貸管理事業に関してはそこまで伸びてはいないので、今後将来的の成長のためにも高品質な賃貸ポートフォリオの再構築に力を入れています。確かに不動産事業は、どこも同じようなことをして差別化が図りにくいです。

だからこそ、ヒューリックの強みである不動産の開発力や建て替え力だけでなく、よりストック性の収益の賃貸管理事業をより高収益にしていく必要があります。今回の1Qの決算でたしかに賃貸管理事業は利益面に関しては、減少していますが取得・竣工・既存で+16億円とありますので、成長していくためにさらに投資を行っています。

CRE事業にも取り組んでいます。CREとは企業が保有している不動産のことで不動産を効果的に活用して、企業価値の向上を図ります。日立製作所の日立ソリューションズタワーのセールスアンドリースバックなどで安定収益を構築、京浜急行電鉄の旧ホテル跡地のCRE案件で高級旅館のふふを開発予定としています。直近ではキオクシアの四日市工場のセールアンドリースバックを行っています。また東京メトロ所有地を借地にしてデータセンターとして開発していこうとしています。

賃貸管理事業の利益が現段階で減少しているのは投資の費用が発生しているので利益面でも減少しても仕方がないと思います。

また、ホテル・旅館事業の売上高は131億円(前年同期比+34億円)、営業利益は8億円(前年同期比+8億円)です。利益面で大幅にプラスになっています。

コロナが明けて人の流れが活発になって、日本人の国内旅行も大きく増えてきました。

さらに円安により海外旅行で日本に訪れる外国人が増えました。

日本に訪れる外国人が宿泊に使う費用が円安の効果で多くなり、宿泊費用もコロナ前よりも高くなっているなと実感しています。ホテル・旅館事業に関しては稼働率が大きく高まり、ヒューリックの収益性も高まっているなと旅行をしながら考えていました。

ヒューリックに投資をするのであればふふは行っておきたいなとは思いますが、お高いのでいつになったら行けるのだろうかと日々思います。

京浜急行電鉄の旧ホテル跡地のCRE案件で高級旅館のふふ城ヶ島を竣工予定ですので、いつかは行ってみたいですね。

今回の決算で売上と営業利益が極端に下がってしまった要因は販売用不動産の売却を1Q時点で抑制したことが要因となっています。不動産事業の不動産売却の売上は689億円(前年同期比▲94億円)、営業利益は123億円(前年同期比▲102億円)です。

販売用不動産の売却を1Q時点で抑制して期中収益の獲得を最優先としていた結果1Qの決算は芳しくないように見える結果となりました。

2Q以降でより良い結果が見込めてくるのではないかと思います。

長期のスパンで考えて投資をすれば今の業績ではそこまで悲観視するべきではないです。

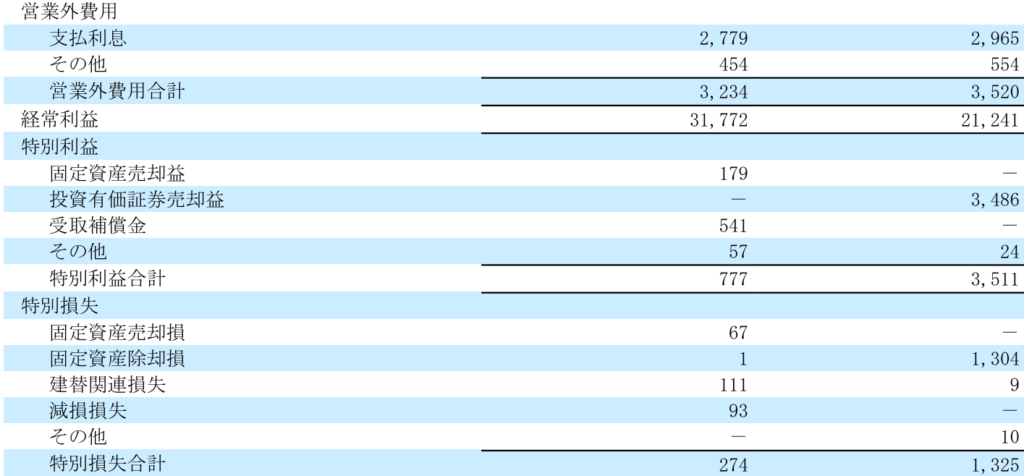

金利の支払利息も29億円(前年同期比+2億円)とそこまで業績に負担にはなっていないです。

ただ特別利益の中で、投資有価証券売却益が35億円とプラスになっています。ここが引っかかりましたが、時価評価で+160億円になっているようですが、利益面で苦戦しているとあまり見られたくなかったのか、今のうちに売却して利益を確保したかったのかはわかりません。

投資判断について

現在ヒューリックの株価は1,462円、配当利回り3.56%(2024年4月26日)、PBR1.44倍、PER11.36倍です。株主優待のカタログギフト(3,000円相当)もあり0.68%ほどあるので、総合利回りは4.24%です。

僕の投資判断は現在の株価であれば投資をしたいなと考えています。

僕が投資をしている投資先はポートフォリオが分散されていないので、不動産株を以前から入れたいなと考えていました。

不動産株で高配当株が限られてくるのと、reitも良いですがまずは不動産株を考えたときにヒューリックか三菱地所物流投資法人でした。

ヒューリックは決算前は1,500円以上と株価も上昇していて利回りもそこまで魅力が薄れていたのですが、株価も少しずつ落ち着いてきて取得単価もそこまで高くないので投資しやすいです。

株主還元も強く増配を毎年行っています。

増資などで一株の価値が下がっている時もあり株価も下落してしまう場面がありますが、着実に利益面で成長していてそれと同時に並行して増配も行っています。

2029年の経常利益が1,800億円とあるので配当性向40%を目途と考えれば長期的に増配していく可能性があり、株主優待の長期保有で利回りがさらに上昇します。

株価の面でも極端に上昇しているわけではなく、業績も毎年利益を伸ばしているにもかかわらず株価も伸び悩んでいるのは、増資=良くないというイメージがついているので、今後も増資してしまうのではないかと思っている人が多いのではないかと思います。

僕の場合は、高配当株をメインに行っているので、将来的に増配を意識した企業へ投資をして長期で保有し続けていきます。

ヒューリックはそこまで急激に業績が大きく伸びる企業ではないので資産を短期で大きく増やしたいと思う人には向いてはいませんが、長期保有前提で保有し続けて増配をして利回りがあがりつつ、株主優待をもらい、長期で保有し続ける銘柄だと思っています。

ヤマハ発動機も投資先として良いなと思いますがヒューリックもなかなかいいなと思います。

あまりたくさん分析しすぎると、欲しいものが増えてポジポジ病になってしまうので気を付けないといけないです。

コメント