「沖縄電力【9511】へこれから投資をしようか考えている」

「沖縄電力【9511】の株価、業績や株主還元について知りたい」

この記事はそのような方へ向けて書いています。

本日もご覧いただきありがとうございます。

今回は沖縄電力【9511】についての投資判断を考えてみたいと思います。

電力株の中で配当利回りが高かったのですが、業績が芳しくなく遂に2022年第1四半期の発表時に無配にすると発表がありました。

現在の株価から投資をできるかを業績やキャッシュフロー、株主還元から総合的に判断したいと思います。

この記事を読んで少しでも役に立って投資収益が改善されるととても嬉しいです。

業績について

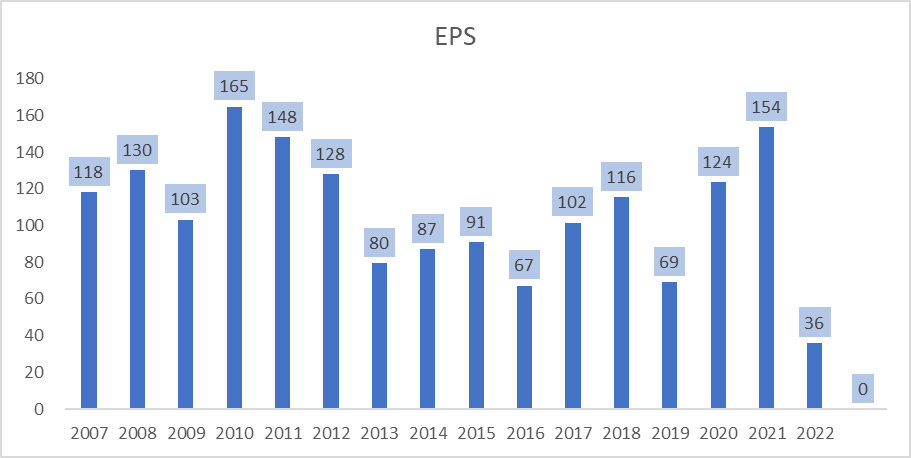

EPS

epsは2007年から2012年の間は横ばいで推移していましたが、2013年度から明らかにepsが減少傾向にあります。2022年には業績が悪化してガクッと下がってしまいました。

2013年度のEPSは電気事業において、燃料費や減価償却費、他社購入電力料の増加により利益が減少しました。

2016年度,2019年度のEPSも電気事業において、燃料費や減価償却費などの減少や再エネ買取量の増加による他社購入電力料の増加が要因で利益が減少しました。

2021年度には回復しているようですが、主に営業費用の燃料費や他社購入電力料が減少したことが主な要因です。

2022年度は燃料費などの増加で電気事業営業収益が減りEPSが減少しました。

全体的にEPSは下降の傾向にあります。

収益力が落ちているのと外部の影響も大きくあり厳しい業績が続いています。

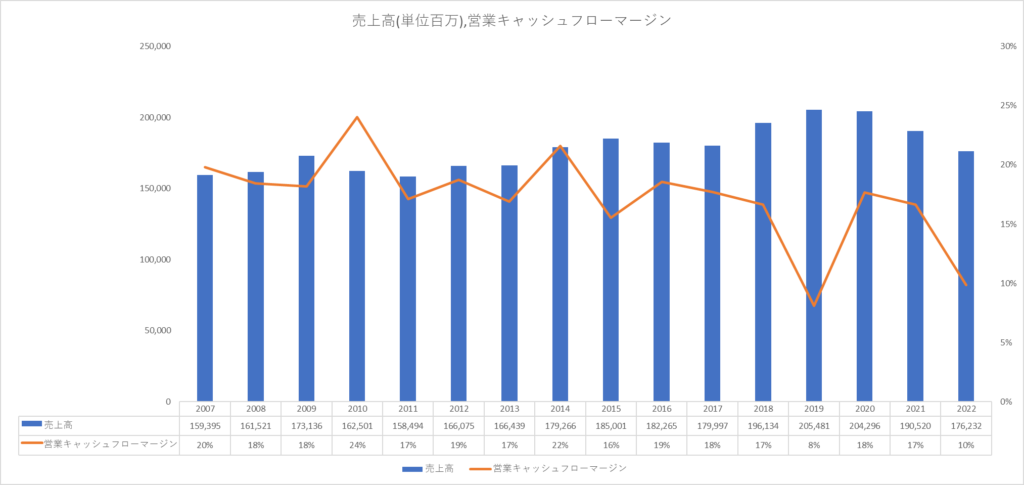

売上高、営業キャッシュフローマージン、当期純利益

売上高は横ばいの傾向です。2022年度も業績が悪化してもそこまで売上高には影響していません。

2022年度の売上は、電灯が他事業者への契約切り替えや夏場の気温が前年に比べ低めに推移したことなどによる需要減により、前年度を下回りました。電力は前年に比べ新型コロナウイルスによる影響が弱まったことなどによる需要増があったものの、他事業者への契約切り替えや気温影響による需要減により、前年度並みとなりました。

不景気だからといって、電力を使うのを辞めるとは考えにくいので電力株がディフェンシブ銘柄と言われる理由もわかります。しかし、他事業への契約切り替えは今後も続くと業績に響いてくると思います。

しかし、今後の売上高は成長は見られず急に伸びはしないで同水準で推移していくと予想されます。

営業キャッシュフローマージンは2007年から2021年で15%以上と素晴らしく稼げています。

2019年度と2022年度は10%の水準ですが、他の年は好調ですので良いですね。

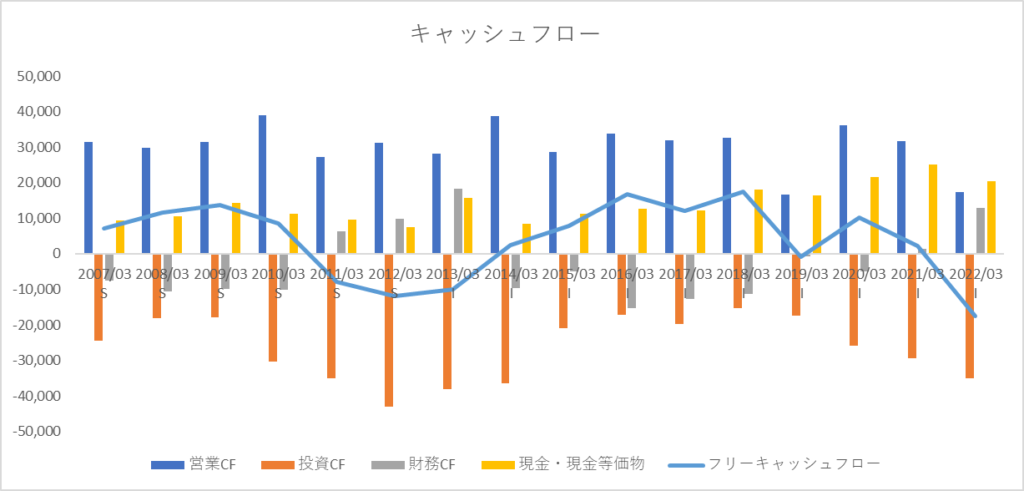

キャッシュフローについて

キャッシュフローについてですが、営業キャッシュフローは2007年から2018年まで安定的に稼ぎ出せていました。しかし、2019年と2022年には大きく下がってしまっています。

2019年は、仕入債務の増減額の減少などにより減少しました。

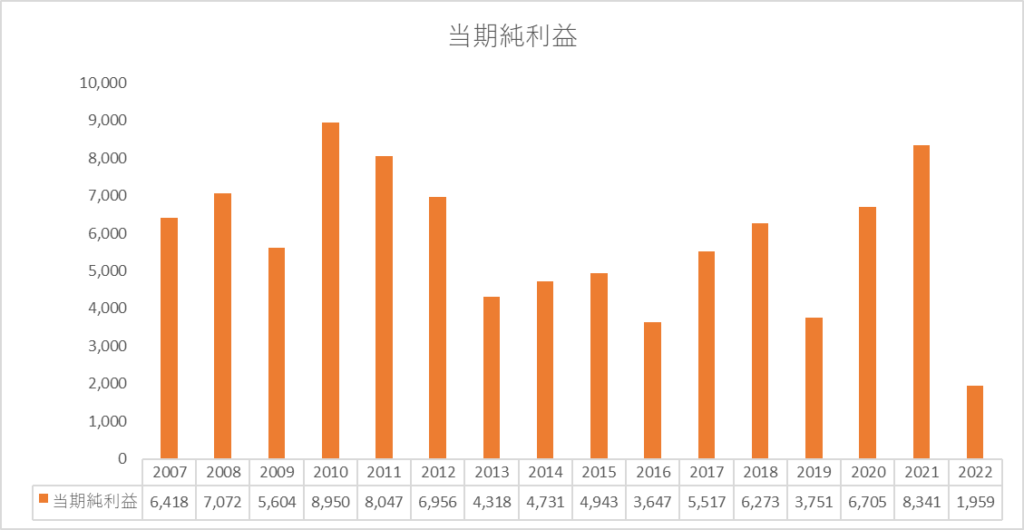

2022年度は純利益が減少したのが大きく寄与して、退職給付に係る資産の増加も関係しています。

利益が減少しているので今後も営業キャッシュフローが下がる可能性もありますので投資を検討する方は注視するべきです。

投資キャッシュフローは毎年一定額行われているようです。2020年から2022年にかけてマイナスが拡大しています。2020年、2021年、2022年は固定資産の取得のためマイナスとなりました。汽力発電設備、送電設備、配電設備、内燃力発電設備などが増えていました。

財務キャッシュフローはそこまでお金が流れていませんが、2011年ごろの投資キャッシュが大きくマイナスになったときに借入を行い財務がプラスになっています。

2022年度は業績が悪化して営業キャッシュフローが稼げていないので借入を行い財務キャッシュフロー

がプラスになっています。

フリーキャッシュフローに関しては2014年から2018年はキャッシュが上手く創出できていましたが、

業績の悪化に伴いフリーキャッシュフローがマイナスになっていてあまり芳しくはありません。

営業キャッシュフローで稼ぐことが難しいので投資キャッシュを減らすこともできそうですが、電力株は設備投資や現状維持費でお金が出ていくので減らすのも難しそうです。さらに営業キャッシュフローで稼げないとなると借入をしないといけないですが、財務体質が悪化してしまいとても厳しい局面です。

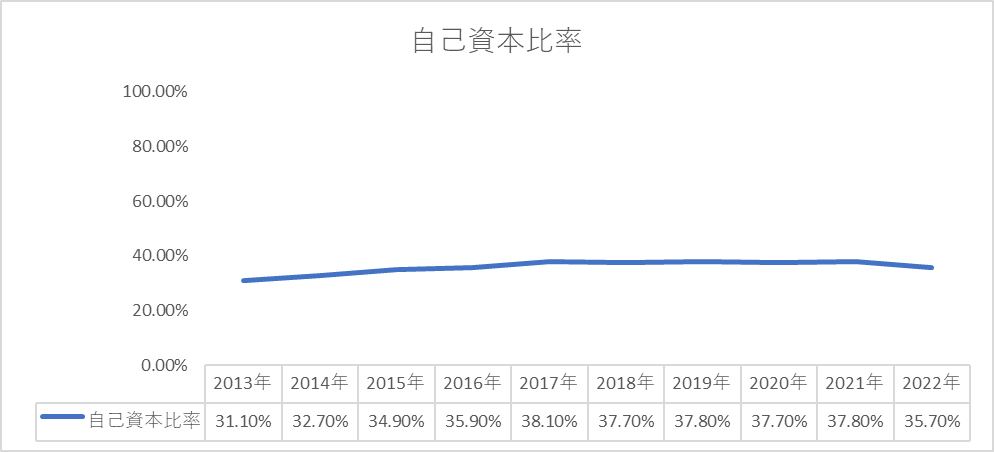

財務健全性について

自己資本比率は30%〜35%と悪い水準ではないです。電力株なので設備投資で財務が逼迫しているかと思いましたが、そこまで財務は悪くはないです

株主還元について

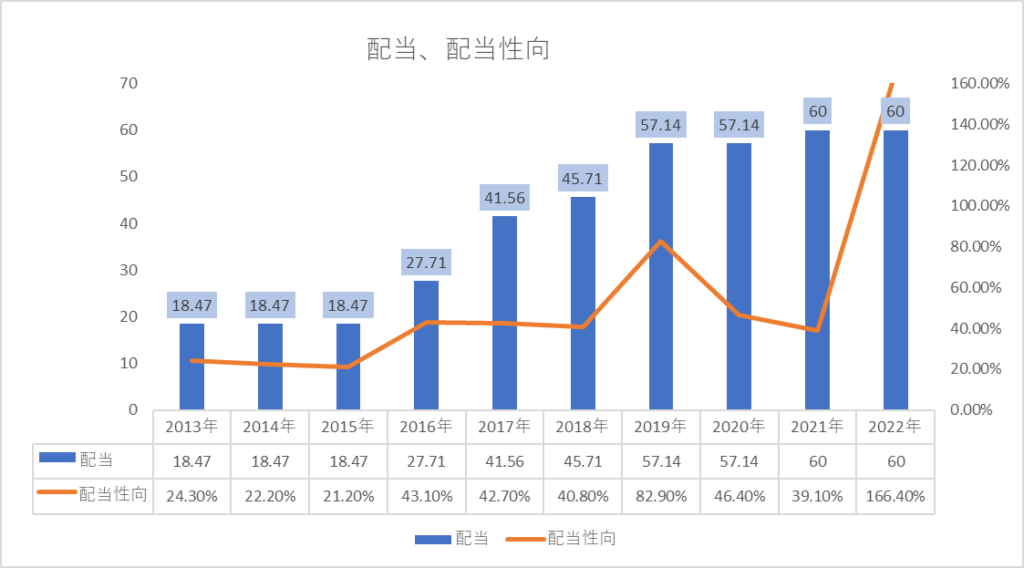

沖縄電力の配当利回りが0%(8/1現在)です。

配当は2013年から2021年にかけて微増でしたが、2022年第1四半期で無配と発表がありました。

おそらく本日は配当無配になり株価下落が予想されますがどこまでかはわかりません。今は株価は低迷しているのでそこまではさがらないかもしれません。

配当性向に関しては25~45%で推移していますので厳しくなってきています。

配当性向は多い時では80%台、2022年度では166%と非常に高くなっているので減配、無配になるのも時間の問題だったのかもしれません。

今後配当を復配しても以前のようには配当を出し続けるのが厳しいのと増配も期待はできないです。

株価について

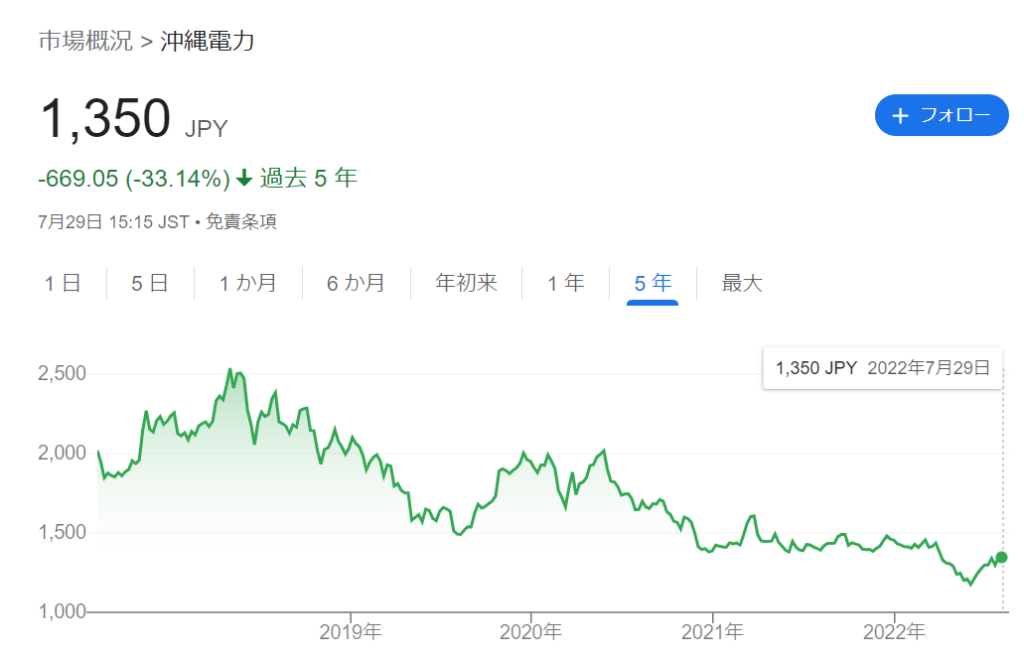

現在株価は1,350円(7/29)となっています。

過去5年間で33.14%下落しています。

現在のPBRは0.46倍で、perは過去per10年間で算出すると16倍です。

僕の投資判断としては、買いの検討はしないです。

理由は現在の業績は四苦八苦していますが、事業に対してそこまで改善が見られないところが大きいです。資料を一通り見ましたが、決算短信や説明資料を読んでも毎年毎年同じことが書いてあって、進歩しているのかがわかりませんでした。資料から受け取った印象はもう少し事業の努力が見られるところが欲しかったというのが本音です。

他社が電力事業が行うということで、危機感があまり感じられず競争意識がないように思えました。

資料からは危機感が伝わらず、うーんという感じです。

高配当で優良株だなと勝手に思っていましたが、ふたを開けてみたらあまり好ましくなかったです。

配当も無配になりましたが、無配で経費を減らして売上収益は来期はどうする、数年後の計画ではどうするみたいな解決策があれば、なるほどと納得できましたが、材料がなさすぎます。

まとめ

沖縄電力の投資判断について考えてみました。

無配になってしまい、業績もなかなか厳しい局面になりました。

投資先としては現段階では全く考えていないです。

配当が復配でも、投資先としては選べないですと考えています。

コメント