伊藤忠商事【8001】の決算2024年3月期第2四半期(7-9月)が発表されましたので記事にします。

伊藤忠商事に投資をして現在400株のみ保有しています。

今回もまた総合商社の決算は増配などで注目が浴びている会社が何社かありました。

今回の伊藤忠商事の決算を見て、資源の割合が少ないので、利益の減益幅がさほど他の大手総合商社と比較すると大きくないので、今期も安心して保有ができそうです。

他の総合商社は増配や自社株買いなど発表していましたが、伊藤忠商事に関しては自社株買いなどだけでした。上方修正と自社株買いでも十分ありがたいです。

伊藤忠商事【8001】2024年3月期第2四半期(7-9月)について簡単に解説していきます

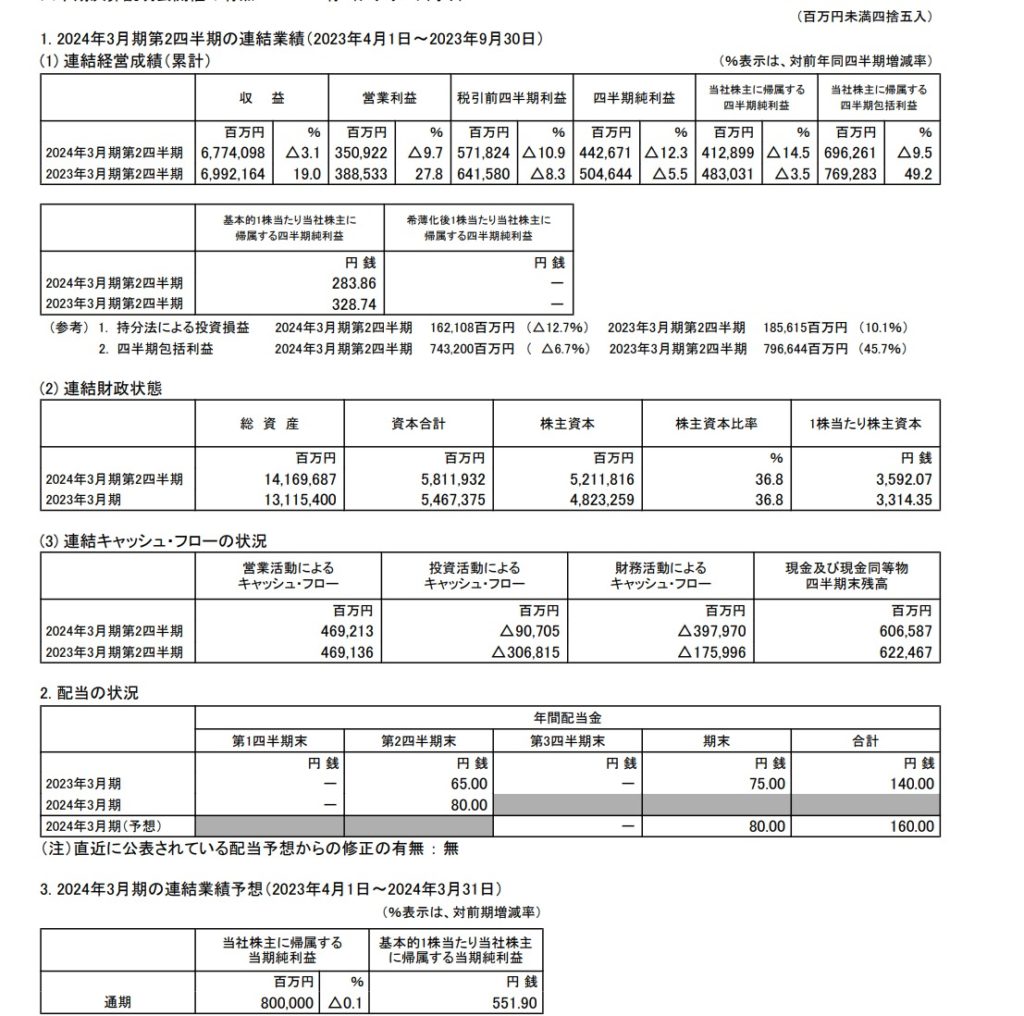

2024年3月期第2四半期(7-9月)

(伊藤忠商事決算説明資料引用)

売上収益は6兆7,740億円(対前年比3.1%減)、当社株主に帰属する当期利益は4,128億円(前年比14.5%減)となり減収減益となりました

当期純利益は7,800億円を目標としていますしたが、今回の決算で上方修正で8,000億円台の純利益を達成目標値にせっていされました。外部市況がよかったので反動で今期は7,800億円の減益予想となっていましたが、着実に利益を積み重ねて利益も8,000億円にとうたつする見込みが出てきたのでしょう。

非資源分野の実力もよりついてきているので、長期保有で投資を行っていくのであればいずれ9,000億円の当期純利益に到達して株価の上昇とさらなる株主還元も視野に入ってくると思います。また一兆円の当期純利益を稼げるまでになったらと思うとわくわくします。

しかし、為替の影響もあるので来年も同じように円安の恩恵があるかはわかりません。何かが起こり急激に円高になる状況になったときに総合商社の業績も落ちてしまいます。

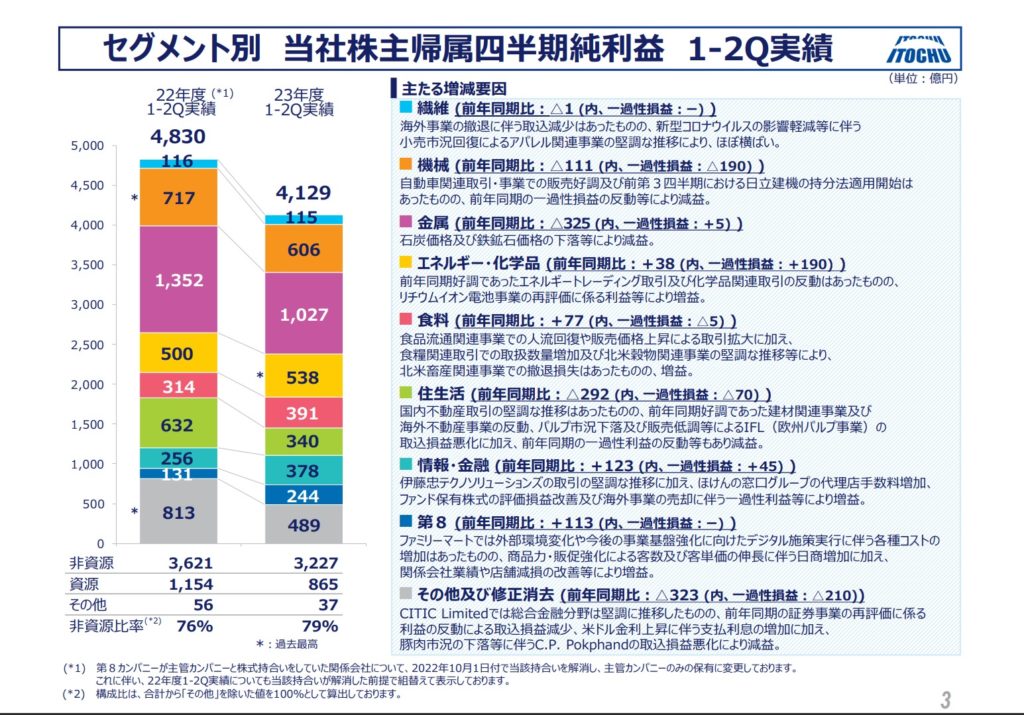

セグメント別に見ていくと、金属セグメントは1,027億円(前年同期比325億円減-進捗率43%)です。

前期が良すぎたのもありますが、石炭などの価格が下落したことが主に減益の要因となっています。初期の予想通りに着地とありますので、進捗率は50%を下回りますが今後挽回していくでしょう。

情報・金融セグメントに関しては、378億円(前年同期比123億円増-進捗率49%)です。伊藤忠テクノソリューションズの事業の好調さや、保険の窓口などの販売手数料の増加が増益に寄与しました。1Qの際はそこまで18%と進捗率はかなり低いものとなっていましたが進捗率が50%近くになっているのでけっこう挽回したなという印象です。1Qの説明の時には下期に収益が集中していくので、問題なく目標を達成予定と言及していましたので、この調子で行けば情報・金融セグメントに関してはさらに上方修正が可能ではないかと思います。

2023年8月2日に伊藤忠テクノソリューションズをTOBで取り込んだのもあるので、取り込んだ分が進捗率が大幅に改善されたのもあります。

食料セグメントでは391億円(前年同期比77億円増-進捗率64%)です。進捗率は64%と素晴らしいですね。1Qの際に説明資料によると保守的に見積もっていたので、好調になっているとも説明がありました。現段階で情報・金融と同様にこのまま問題なく行けば上方修正が可能だと思われます。

販売価格上昇や取引拡大、食糧関連取引での取扱数量の増加、北米穀物関連事業の堅調な推移の結果利益も好調になりました。

前期の説明で暖簾減損等の反動もあるので23 年度の業績回復は鮮明になっていくと説明がありましたが、確かに食料事業に関しては2022年度通期でDoleは減損225億円とありましたが今期の2Qの段階でも黒字に回復しています。

住生活セグメントに関して340億円(前年同期比292億円減-進捗率41%)と大幅に減益となっていたのが気になりました。国内不動産取引は堅調でしたが、建築関連事業と海外不動産事業が前期が好調だったために反動が大きくなりました。主な関係会社損益で見てみるとITOCHU FIBRE LIMITEDが2022年1-2Qで122億円の損益でしたが、今回の決算1-2Qで7億円の赤字となっています。23年度の見通しの開示を控えているので、何とも言えないですが、なぜここまで損益が悪化しているのか調べたのですが分かりませんでした。動画の説明の中にあるか、有価証券報告書の中に詳細があるか確認する必要があります。もしわかりましたら後日追加で記事に修正入れておきます。

第8カンパニーセグメントは244億円(前年同期比113億円増-進捗率81%)です。ファミリーマートを起点として生活消費分野に強みを持つビジネス基盤を最大限活用しながら、異業種融合・カンパニー横断の取り組みを行っています。

進捗率が素晴らしいですね。ファミリーマートもそうですが、ローソンの決算が良くて増配をしているのを見ていたので、ファミリーマートも業績がよさそうだなと思っていましたがここまで良いのは良かったです。説明資料によると客数と客単価が改善されただけでなく、店舗減損の改善や関係会社業績が改善されて増益に貢献しました。ただ、そこまで客数をの率や客単価は少し伸びていますが、そこまで業績が良くなるかと疑問でしたが、ポケットカードの取込損益を含んでいますと注意書きにありました。ポケットカード㈱はファミマTカードやP-oneカードなどのクレジットカード事業を行っている会社です。

機械セグメントに関しては、606億円(前年同期比111億円減-進捗率53%)です。

自動車関連取引・事業が好調で、さらに2022年3Qから日立建機の取込損益があるのもさらに利益を上乗せする要因となりましたが一過性の損益で前期と比較して減益となっています。

東京センチュリーの決算が11/10にありますが、期待はしたいですが意外とあまり良くない可能性もあるので注意が必要です。

投資判断について

伊藤忠商事の株価は5,799円(2023年11月7日)、配当利回りは2.76%です。

現在の株価水準では、投資判断はしていないです。数か月前に伊藤忠商事が5,000円台に下がってしまったときに、もしかしたらこれ以上下がるのではないかと躊躇して日本製鉄が単価も伊藤忠商事と比べると安いので購入していました。あの時は攻めるべきだったと反省しています。もう少し伊藤忠商事の理解と魅力を深堀や過去の伊藤忠商事の記事を参考に判断しているべきでした。

今から投資をするとなると、配当利回りは2.76%とそこまで高くなく、購入単価も高いです。

株価が軒並み下がったときのように、5,000円台がまた来る可能性もあるので注意して投資をするべきだと思います。伊藤忠商事も株式分割をすればよいのですが、期待はしたいところです。

もし伊藤忠商事が株式分割したら、新NISAで投資をしようとは思います。現段階で配当利回りが高配当投資家には物足りないですが、5年後、10年後と見据えて投資をするというのであれば増配や自社株買いなど、業績の拡大などで株価の上昇も見込めます。

非資源割合も大きく、資源高が落ち着いたとしても他の総合商社と比べると業績の落ち込み具合はそこまで大きくなく、着実に利益を積み増していくでしょう。伊藤忠商事の岡藤会長も1兆円の利益を目指すとあり、8,000億円の利益は通過点で、9,000億円とさらに利益を伸ばしていくことは期待できます。

僕の投資判断は、購入単価が高くても、仮に含み損を抱えても長期投資をするから気にしないのあれば投資をすると思いますし、今から株価が2倍、3倍はさすがにないとは思うので、5年後,10年後も持ち続けられるのであればよい投資先だと思います。

逆にすぐに資産を拡大したいとかというのであれば、またウォーレンバフェットが追加投資で湧かない限り、そこまで株価上昇は期待できないですね。決算ごとにまた業績が改善されて株価上昇が少し上がっていく感じだと思います。

僕は株価上昇より配当重視ですので、増配が今後もされていくと期待していますので今後も保有し続けます。

コメント