伊藤忠エネクス【8133】2023年3月期決算が発表されましたので記事にします。

伊藤忠エネクスは今回の業績を見てみて、投資先として長期保有で投資を行いたいなと思いました。

中期経営計画中(2023年~2024度の2か年)に累進配当を行うと発表もありました!めちゃくちゃ魅力です!!

伊藤忠エネクス【8133】2023年3月期決算について見ていきます。

2023年3月期決算全体について

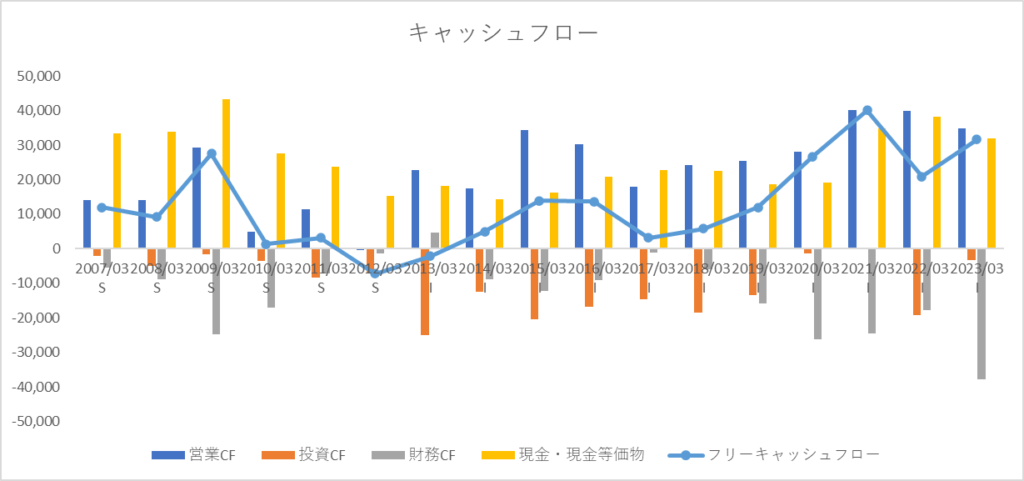

(伊藤忠エネクス決算短信引用)

(伊藤忠エネクス決算説明資料引用)

売上収益は1兆120億円(前年比8.1%増)、当期利益138億円(前年比4.8%増)となり増収増益となりました。当期純利益は8期連続過去最高益となっています。過去のEPSの推移ですが、収益性の質が高く堅調に利益を伸ばしています。今回の決算では当期純利益が産業ビジネスが好調なため増益と説明にありました。

市況変動等をとらえて大幅増益とあるので、産業ビジネスではアスファルトや船舶用燃料、環境商材、産業や流通の基盤を支える様々なエネルギーを取り扱っています。

(伊藤忠エネクスIR決算短信数字引用)

産業部門は純利益が59億円(前年同期比78%増)となりました。主な要因は船舶燃料販売、販売法人向け自動車燃料給油カード等の各事業が好調に推移したことです。海運市況も受けて船舶燃料も販売好調ということでしょうか。産業部門の計画値と実績値を比較してみると毎回、計画を上回る実績を業績として安定的に出し続けています。素晴らしいですね。収益の基盤が安定的であるというのは良いですね。

カーライフ部門では純利益が45億円(前年同期比6%増)となりました。カーライフ事業では自動車用エネルギー販売事業、自動車ディーラー事業、トラック事業などを行っています。今回はディーラー事業の台当たりの粗利益向上で増益となりました。ディーラー事業において新産車は受注が好調でしたが、半導体不足で生産台数が減少で販売台数は前期を下回ったようです。カーライフ事業でも安定感が出ていてかつ計画値を毎回上回る素晴らしい達成率です。

ホームライフ部門では純利益が45億円(前年同期比10.3%増)となりました。ホームライフ事業ではLPガス販売事業、産業ガス販売事業などを行っています。LPガス販売数量が前期を上回りましたが、価格高騰で需要が下がりLPガス販売量は減少しました。持分法適用会社(議決権所有比率が20%以上50%以下の非連結子会社・関連会社)の取込利益が増益の要因となります。ホームライフ部門では計画値を下回る年度がありますね。産業部門とカーライフ部門と比較すると少し波があります。

電力・ユーティリティ部門では純利益が10億円(前年同期比70.5%減)となりました。資源価格の高騰で調達価格の上昇や大規模太陽光発電所(メガソーラー)の子会社化の評価益の反動により大幅に前期と比較して減益となりました。電力・ユーティリティ部門でもホームライフ部門同様計画値と比較して達成率が高いとは言えません。

産業部門とカーライフ部門→守り。ホームライフ部門と電力・ユーティリティ部門→攻め。と役割がある構図ですね。バランスが取れているので攻守に優れていて素晴らしいです。

(伊藤忠エネクス適時開示資料引用)

今回の決算発表と同時に株主還元方針の変更がありました。以前までは、連結配当性向を40%以上としていましたが、変更後は連結配当性向が40%以上と強く意識して中期経営計画期間中(2023年~2024度の2か年)に関して累進配当を行うとします。配当を50円を下限として、配当の維持か増配を行っていく予定としていて、2024年3月期は52円を予想としています。強く意識してという強調の言葉があるので確固たる意志を感じられます。規律的な行動であったり、信頼の積み重ねを積み上げていく会社は僕は好きです。信頼が積み重なった会社は今後も会社として生き残る可能性が高いです。

僕は株式投資において、CEOやCFOの言動、会社の規律、キャッシュフローの流れなど長期的に保有できるかを判断しています。長期的に投資をするのであればやはり信頼が積み重なった会社に投資を行いたいです。

投資判断について

伊藤忠エネクスの株価は現在1,185円、配当利回りが4.39%です。僕は伊藤忠エネクスに投資をしたくなりました。伊藤忠エネクスは質の高い経営を行っています。キャッシュフローも流れがよく事業のポートフォリオも攻守に分かれていて、ROEも9%台を継続的に出し続けています。攻守に優れているので、とても万能感のある筋肉質な会社です。エネルギー事業を扱っている会社が安定感に欠ける中、ここまで安定感のある事業経営を行っていくのは(数字は多少操作されていると思いますが)本当にすごいことだと思います。

配当利回りも高く、中期経営計画業績(2023年~2024度の2か年)に対して累進配当を行うとなると安心してみていられるということが長期的に保有対象として魅力があります。

商社の株は全体的に上昇していますが伊藤忠エネクスはまだそこまで大きく上昇していませんので、リスクが高まっているとは言えないです。

伊藤忠に投資をしていて高値圏でもう購入できないという人であれば選択肢として伊藤忠エネクスも投資の視野に入れてもいいんじゃないかと思います。購入単価も高いわけでもなく、指標面でPBR一倍割れとまだ割安感はあります。年初来高値を更新してきていますが、仮に下落していくのであればナンピンしていく考えもありだと思います。

僕のポートフォリオは商社株(伊藤忠商事と兼松)が多く占めているので、バランスを考えて投資を行っていきたいです。兼松が仮に株価が上昇してきて手が出せなくなったら、伊藤忠エネクスという選択肢として投資を行っていきたいです。

質の高い会社に投資をすることは、長期投資においては必須です。伊藤忠エネクスは質の高い経営を行っているので投資を行っていきたいと思いました。商社株でよい銘柄たくさんあるのになぜ今まで気づかなかったんだろう。もっと見る眼を養って良い投資先を厳選して投資を行っていきたいです。

コメント