総合商社はここ最近資源高の追い風で業績によい影響がでています。

伊藤忠商事もその恩恵を受けて過去最高益の業績を出しました。

総合商社の中で伊藤忠商事は投資判断になるか考えてみたいと思います。

伊藤忠商事とは

総合商社大手で、主に7つの事業部門(食料、エネルギー・化学、機械、住生活、情報・金融、金属、繊維)を持ち、食料や生活資材、情報通信などの非資源分野に強みがあります。ファミリーマートを子会社化するなど今後も非資源分野に厚みを付けるために投資を行っていくと考えられます。

業績について

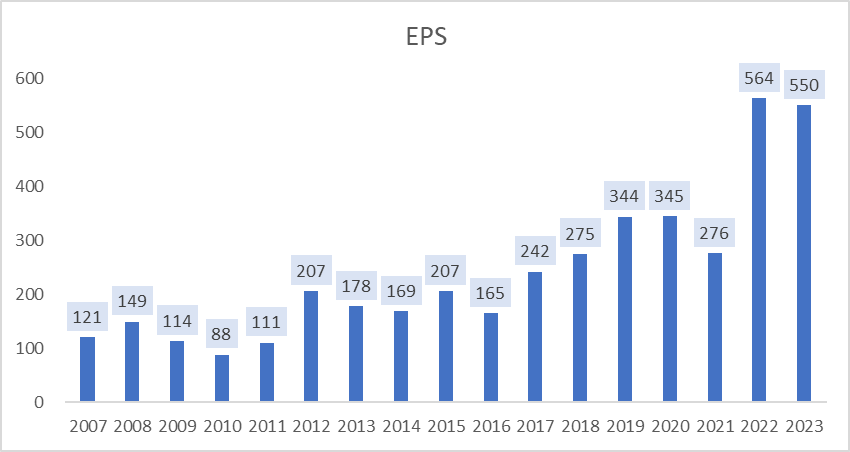

EPSは一貫していて安定的です。EPSの伸び率は2010年以降右肩上がりに成長しています。EPS成長率は10年で3.2%、15年で7.9%と長期の期間で考えても伸び続けています。

2022年のEPSは資源高の影響を受けての結果なので2023年はここから下がってしまう恐れがあります。ただ長期的に見て今後もEPSは伸びていく可能性が高いです。

2023年度も資源高の影響を受けて高いEPSを維持できています。素晴らしいですね。

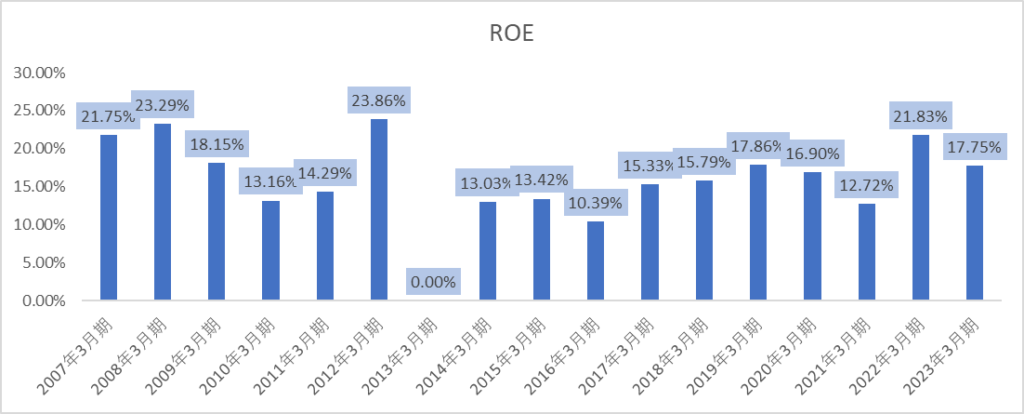

ROEは15年平均で17%ほどあり、総合商社の中でも自己資本を使って効率的に投資を行えてることが

窺えます。ROEも高いだけでなくROAも高いので自己資本だけでなく総資本でも効率的に投資を行えているようです。総合商社は資源価格の影響を受けやすいですが伊藤忠商事の場合は非資源割合が多いため、ある単年度だけ赤字などといったことはなく、安定的に稼いでいる会社となります。

ROEは平均して高いので長期的にこのまま高水準で保てる可能性が高いです。

2023年度も高いROEを維持できているので来期も同様に維持できると思います。

キャッシュフローについて

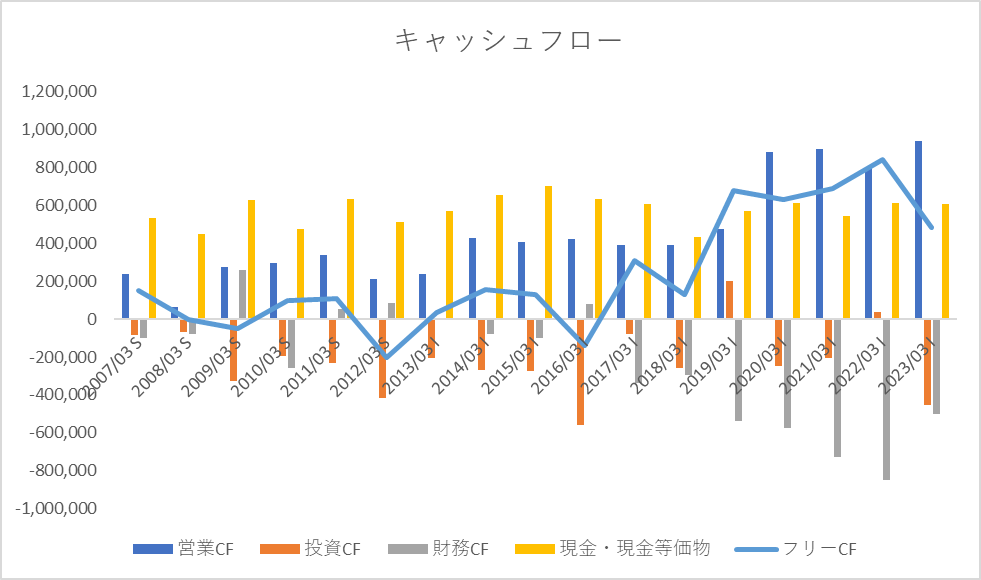

キャッシュフローについてですが、営業キャッシュフローが2007年~2013年まで一貫しておりませんでしたが、2014年以降一貫して稼ぎ出しており2020年以降は順調に増えています。今後も安定的に推移していくことが予想されます。投資キャッシュフローがマイナスなので、投資に対して

一定ですが行っています。財務キャッシュフローは2018年以降徐々にマイナス幅が多くなっていて

調べたところ2018年度の大幅に増加した要因は長期借入金を返済したこと2019年度はリース負債を返済したこと、2020年度はリース負債とファミリーマートを追加取得したため大幅に上昇しているようです。フリーキャッシュフローは2019年度以降はプラスですが資源高の影響があってのものですので2014~2016年のように戻るように感じます。

株主還元について

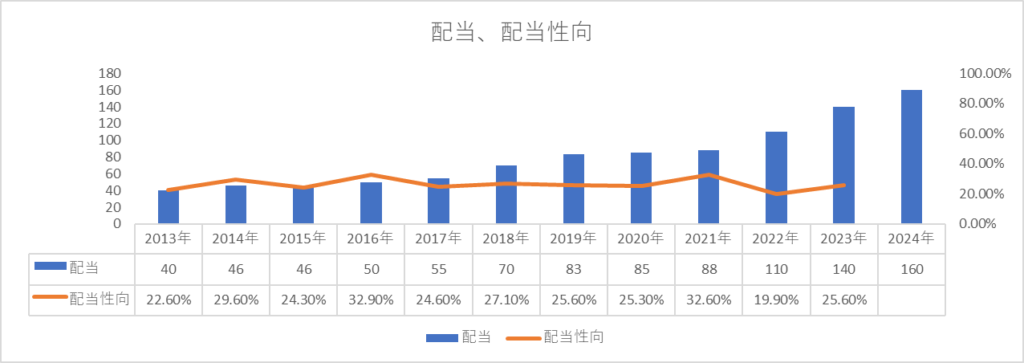

伊藤忠商事は高配当株で配当利回りが3.38%(2023/5/12現在)です。配当金は安定的に推移していて、

上昇傾向にあります。配当性向は30%程度でまだ株主還元について余力があります。

伊藤忠商事の特徴として累進配当政策を実施しています。

累進配当政策とは減配をせず現在の配当水準を維持しつづけ、増配するというものです。

こういう材料があると長期で安心して持ち続けることができるできます。

累進配当政策と一緒にステップアップ下限配当を宣言しています。つまり増配しつつも、前年度の配当は減配しないというものです。2022年度は120円を下回らない、2023年度は130円を下回らないと宣言してます。

2023年度は他の総合商社に負けないよう140円に増配しています。まだまだ増配余力がありますので今後も期待したいです。

株価について

現在株価は4,723円(2023/5/12)となっています。株価が上昇をし続けて右肩上がりになっています。業績も堅調で配当還元意識も高くとても人気な銘柄になってしまいました。株価上昇に一役買ったのはウォーレンバフェットによる購入が大きいです。総合商社が全体的に上昇しています。

投資判断は投資をしたい先の上位となっています。

株価は試算すると5年後にはまだまだ上昇する余地があると考えています。現在僕は400株の見保有していますが、今後も保有を続けています。追加投資も検討しています。商社の業績が落ち着いていき、熱気がいずれ収まると思います。その時に追加投資を検討できればと思います。

まとめ

伊藤忠商事についてまとめてみました。

伊藤忠商事は総合商社の中でも資源価格に左右されない事業の非資源事業を行っていて、今後も堅調的底堅く業績も伸びていく可能性があります。配当利回りも高いだけでなく今後も増配余力を加味すると

長期で見るとまだまだ投資対象として魅力があります。優良銘柄を長期で持ち続けて配当を受け取りながら再投資を行っていく。防御的ですがそれが最大の攻撃に繋がりますのでそういう投資を心がけたいです。

コメント