「双日【2766】へこれから投資をしようか考えている」

「双日【2766】の株価、業績や株主還元について知りたい」

この記事はそのような方へ向けて書いています。

本日もご覧いただきありがとうございます。

今回は双日【2766】についての投資判断を考えてみたいと思います。

資源高の追い風で現在総合商社の業績が好調になっています。双日も資源の事業を持っていて恩恵を受けています。また双日の業績が好調なので株主還元も業績に比例して行っています。

現在の株価から投資をできるかを業績やキャッシュフロー、株主還元から総合的に判断したいと思います。

この記事を読んで少しでも役に立って投資収益が改善されるととても嬉しいです。

業績について

EPS、売上高、営業キャッシュフローマージン、ROE

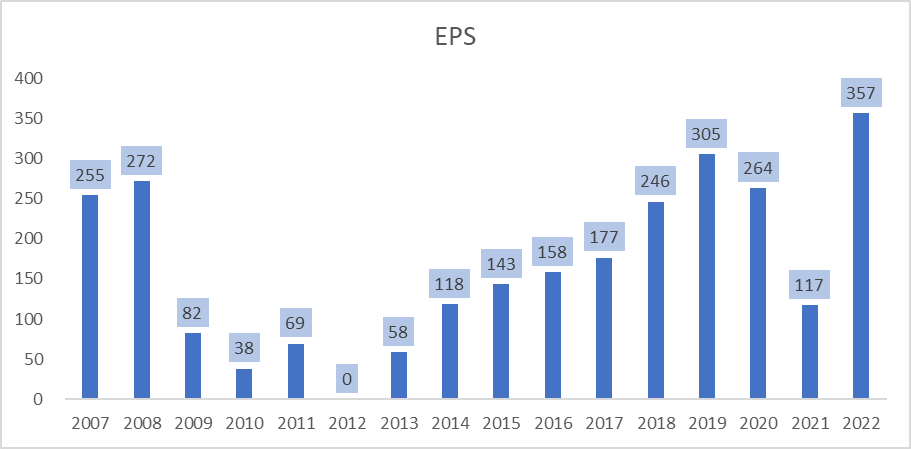

EPS

epsは2013年から右肩上がりに成長していて事業は好調なようです。

2021年度には海外自動車事業での販売台数減少による自動車の減収や、メタノール価格低迷及び合成樹脂取引の減少による化学での減収や木材取引の減少によるリテール・生活産業の減収などがepsの減少につながりました。

翌年には資源高の影響で回復していてepsも上昇しています。

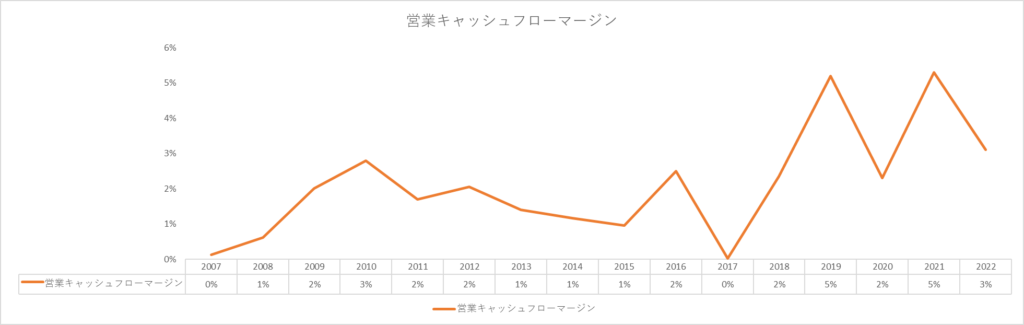

営業キャッシュフローマージン

営業キャッシュフローマージンは高くはないです。卸売業全体として高くはないので、参考程度に確認です。ただ、2019年度と2021年度は過去と比較すると高く5%になっています。

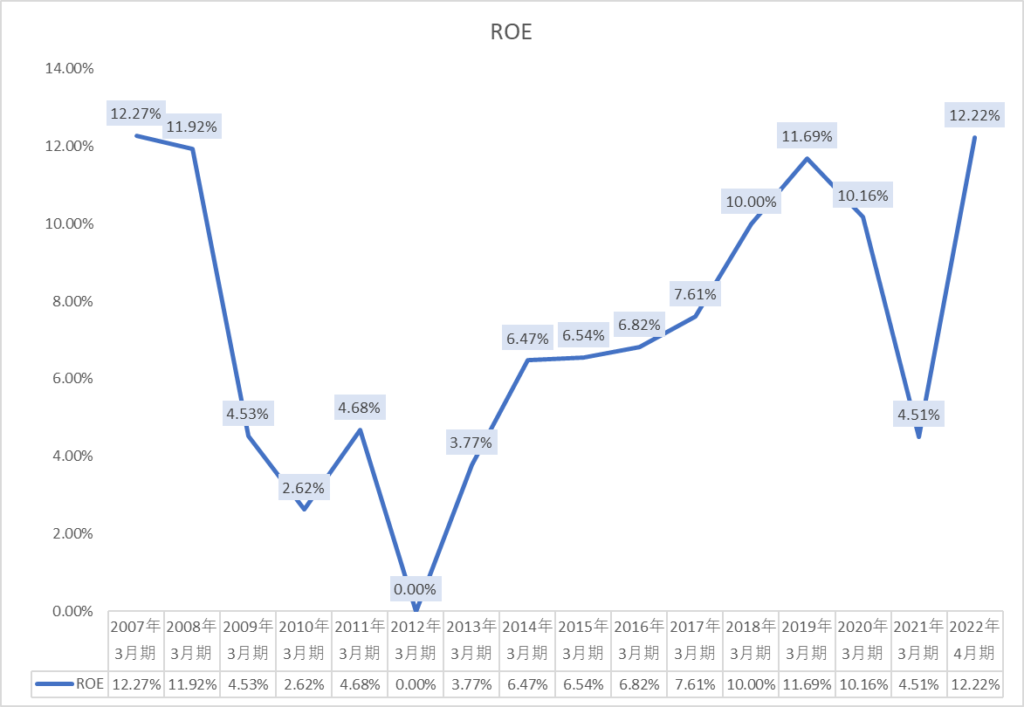

ROE

ROEは2007年から2012年は低く推移していましたが、2014年以降少しずつ改善され資源高の影響も受けてROEが高くなり12%台となりました。会社のIRからも定量目標としてROEを10%以上を目標としているので今後もROEは高い水準で推移していくと思われます。

ただ、資源高の影響を受けているので、資源高が落ち着いたらどれくらい業績が下がるかが懸念点です。

キャッシュフローについて

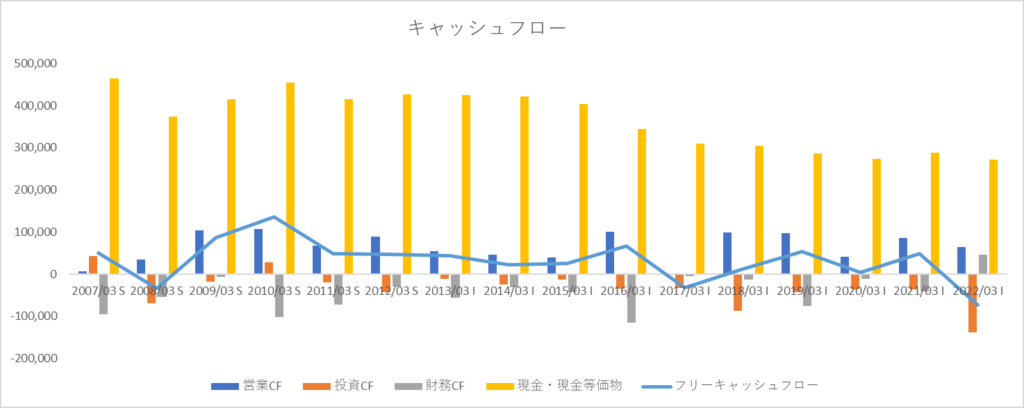

営業キャッシュフロー

キャッシュフローについてですが、営業キャッシュフローは全体的に横ばいの傾向にあります。

2017年が大幅にマイナスになったのが気になったので調べたところ、営業債権及びその他の債権の減少と棚卸資産の減少のため営業キャッシュフローが減少しました。業績自体が悪化しているわけではないです。2018年は営業収入や営業債務及びその他の債務の増加による収入により上昇しています。

全体的に横ばいの傾向なので、純利益が伸びていますので営業キャッシュフローもそれに応じて伸びていくとキャッシュの入る会社と考えられ投資対象としても魅力が上がります。

投資キャッシュフロー

投資キャッシュフローは毎年一定額行われていますが、2018年度と2022年度は大きくマイナスになりました。北米自動車部品品質検査事業や北米鉄道貨物車輌メンテナンス事業、トルコ病院施設運営事業などのインフラ、自動車関連事業への投融資などによる支出により大きくマイナスになりました。

積極的に投資を行っているのと非資源分野へ大きく投資を行っていますので、資源分野事業から非資源分野への転換を行っています。

2022年度では航空機関連取引及び米国省エネルギーサービス事業や水産食品加工会社への投資などにより大きく投資キャッシュフローがマイナスになりました。

中期経営計画ではインフラ・ヘルスケアに重点的に投資を行っていくとありましたので、今後も非資源分野への投資は行われていきます。

財務キャッシュフロー

財務キャッシュフローは年度によってキャッシュがばらついてマイナスになっています。

特に財務キャッシュフローがマイナスになっている2016年度を見てみると、借入金の返済や社債の償還などの支出が収入を上回った結果大幅にマイナスになりました。

2022年度では珍しく財務キャッシュフローがプラスになりました。配当金の支払いや自己株式の取得などの支出がありましたが、それ以上に借入金による調達などによりプラスになりました。

2022年度に借入を大幅に行ったのは意外です。資源高で業績が好調で積極的に前に出たのでしょうか。

もう少し保守的に行動のほうが好印象でした。

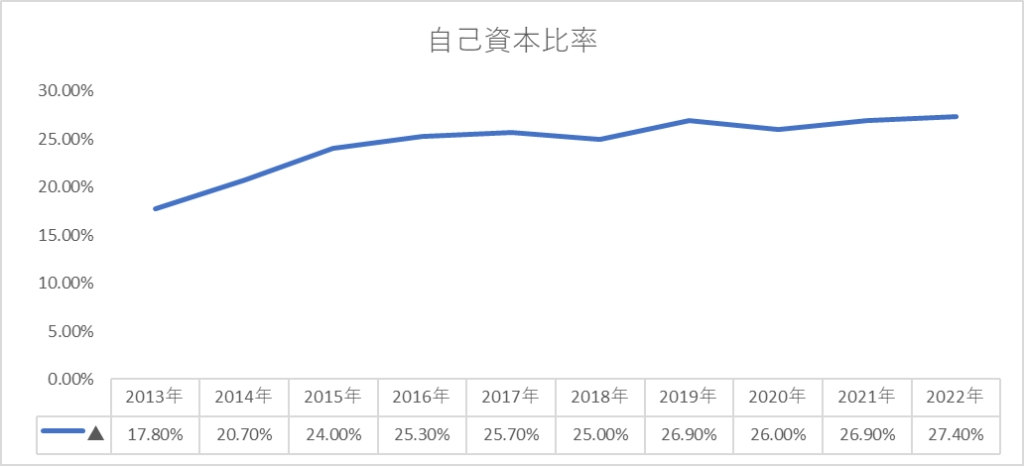

財務健全性について

自己資本比率、ネットD/Eレシオ

自己資本比率は2013年の17%から2022年では27%と改善しています。

もう少し自己資本比率が改善してほしい所です。

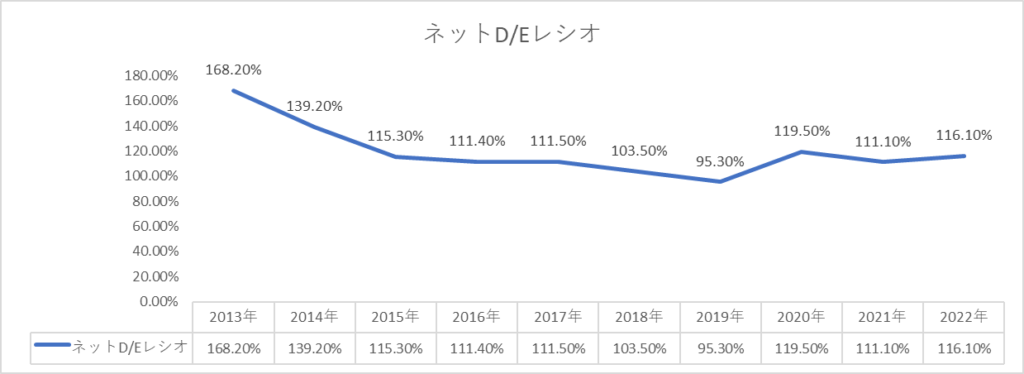

ネットD/Eレシオは、純有利子負債÷自己資本の計算式です。

ネットD/Eレシオが低いほど、純有利子負債が少ないので財務が健全です。

純有利子負債とは、有利子負債から直ちに返済できる現預金を差し引いたものです。

2013年は168%と高い水準でしたが少しずつ改善され116%となっています。

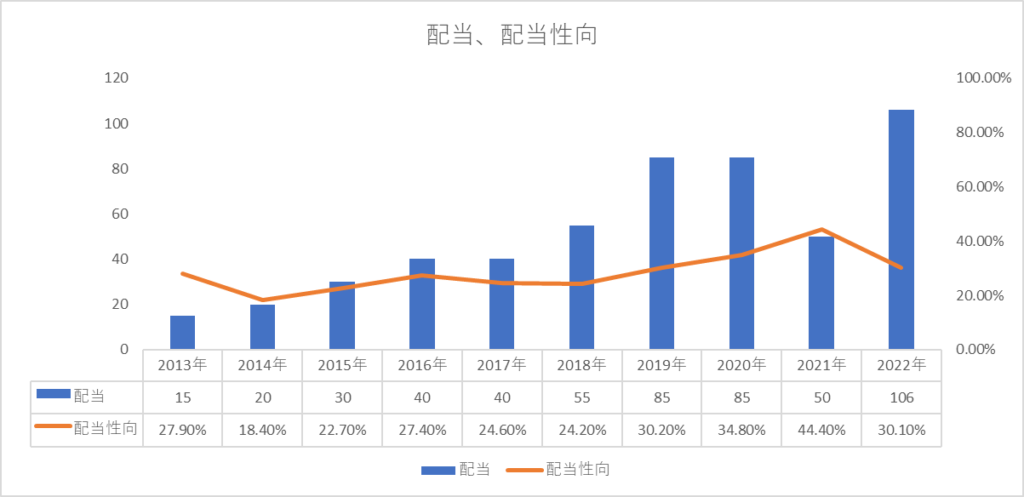

株主還元について

配当

双日の配当利回りが4.80%(9/17現在)です。

配当は2013年から2020年にかけて右肩上がりで増配していましたが2021年に減配をしました。

翌年には大きく増配を行っています。

連結配当性向を30%を目安に株主還元を行っていくようです。

配当性向

配当性向に関しては25~40%で推移していますの。直近の増配力には目を見張りますが、

減配する可能性があると懸念しています。

自社株買い

2019年から自社株買いを行っています。

業績に連動して株主還元も行われているのでとても良いですね。

今後も意識して自社株買いも行われていくと予想されます。

株価について、投資判断について

株価

現在株価は2,334円(9/16)となっています。

過去5年間で52.55%上昇しています。

現在のPBRは0.67倍で、perは6.34倍と過去per10年間で算出すると9倍ですので過去と比較すると安い水準です。

投資判断

僕の投資判断としては、買いの検討を様子見したいと思います。

現在の株価は短期的な好業績を受けて大幅に上昇してはいるものの、業績が落ち着いてくれば株価が下がってくるのと、おそらく減配も起こりうると考えると投資を今すべき理由は見つかりません。

双日よりは兼松のほうが投資魅力を感じます。

会社の性質上の問題かと思いますが、兼松は好業績にもかかわらず、上方修正を行わなかったです。

先を見据えてリスクに備えて業績を決めていくというところからも保守的に着実に経営を行っていると感じられました。

あくまで僕の投資は長期投資を行っていくのが前提ですので、短期的な利益はあまり興味がありません。今業績な業績とかというよりは、過去の傾向とキャッシュの流れから適切に行われてきたかから投資判断をしています。

まとめ

投資判断について考えてみました。

高配当株で近年の業績はとても良いので、今後も業績が上昇していくと予想されます。

優良株であるので長期で保有して持つにはとても良いかと思います。

株価が高くなってきているので、少し待ってから投資することもありだと思いました。

コメント