伊藤忠商事【8001】の決算2024年3月期第3四半期(10-12月)が発表されましたので記事にします。伊藤忠商事に投資をして現在400株のみ保有しています。

今回三菱商事が自社株買いを多く行うと発表していた時にふと思ったのが、総合商社で株主還元競争が起こっていると思い始めました。

株主還元競争について思うことは、高配当投資家として嬉しいことですが、投資の本質としては少しずれていると思いましたので株主還元競争について考えてみたいと思います。

伊藤忠商事【8001】2024年3月期第3四半期(10-12月)について簡単に解説していきます

2024年3月期第3四半期(10-12月)-進捗率76.7%

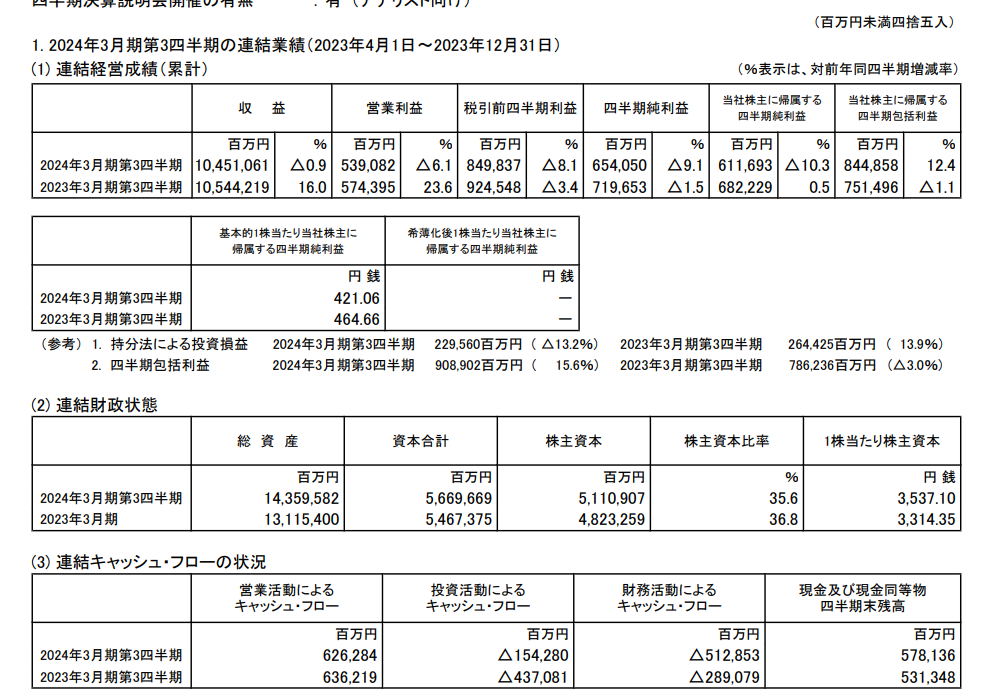

(伊藤忠商事決算説明資料引用)

売上収益は10兆7,740億円(対前年比0.9%減)、当社株主に帰属する当期利益は6,116億円(前年比10.3%減)となり減収減益となりました。

進捗率は76.7%ですのでとても良いとは言えないですね。前回の上方修正で8,000億円に達する予想でしたので、他社の総合商社に負けないようにするために、多少無理をしても数値も上方修正せざるを得なかったのかもしれないです。

伊藤忠商事は非資源割合が多く、当期純利益は6,116億円(前年比10.3%減)ですが、一方の三菱商事は6,961億円(前年比27.1%減)と伊藤忠商事と比較すると大幅に減益しています。

伊藤忠商事の非資源事業の23年度通期の利益は過去最高を予想していて、非資源事業の稼ぐ力が着実についてきていることがわかります。

また、気になったこととしては、投資キャッシュフローが1,548億円(前年4,347億円)と前年と比べても大きく投資額が減っていることです。円安であることや、株式市場が高値圏でいる、高値掴みを避けることを意識しているのであれば、なかなか保守的でよいなと思います。投資案件で却下された案件や実行できなかったものが多くあると説明で解説していました。

伊藤忠商事ってけっこう逆張りなのかもしれないですね。他がリスクを大きく取っている中で逆の行動をする、今回のビッグモーターの件もなかなか他の商社ではできないと思います。

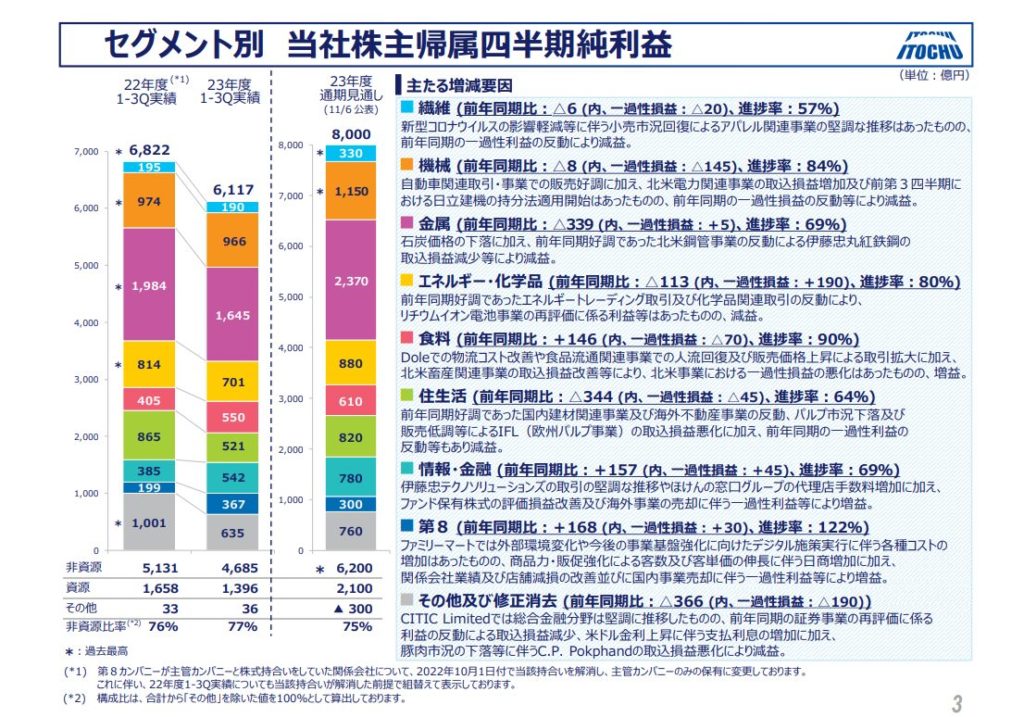

セグメント別で利益を見ていくと、

金属セグメントは1,645億円(前年同期比339億円減-進捗率69%)です。

前期が良すぎたので、石炭などの価格が下落したことや伊藤忠丸紅鉄鋼の取込損益が減ったことが主に減益の要因となっています。進捗率は69%とあまり芳しくなく、予想されている2,370億円は厳しいと思われます。

情報・金融セグメントに関しては、542億円(前年同期比157億円増-進捗率69%)です。伊藤忠テクノソリューションズの事業の好調さや、保険の窓口などの販売手数料の増加が増益に寄与しました。1Qの説明の時には下期に収益が集中していくので、問題なく目標を達成予定と言及していましたが、3Qで進捗率が69%と予想値の780億円に到達するのかは微妙なラインだと思います。

2023年8月2日に伊藤忠テクノソリューションズをTOBで取り込んでいるので、4Qで大幅に取り返す考えがあるのかもしれないです。伊藤忠テクノソリューションズの3Q決算を見てみると、事業別に見てエンタープライズ事業、流通事業、情報通信事業、広域・社会インフラ事業、金融事業全部の事業で売上収益はプラスになっていました。

伊藤忠テクノソリューションズをTOBした際に、高い成長率を期待していて、デジタルバリューチェーンの拡大を図り成長していくようです。

受注残も前年と比較すると376億円増加の4,469億円の受注を受けています。日本もデジタル化に向けて、業種に関係なくDX(デジタルトランスフォーメーション)に投資をしているのがわかります。

ふと思ったのですが、兼松もDX事業などを行っている兼松エレクトロニクスをTOB化しています。

子会社のDX関連の事業を行っている会社をTOBする傾向にあるというのは、今後さらに収益が見込めるということが考えられます。

子会社でDX関連の事業を行っていて、業績が良い会社を探して投資をするという考えも良いかもしれないですね。

食料セグメントでは550億円(前年同期比146億円増-進捗率90%)です。

進捗率は90%!!良いですね!とても順調です。

1Qの際に説明資料で保守的に見積もっていたので、好調になっているとも説明がありました。4Qで予想値は十分達成可能な数字ですね。

販売価格上昇や取引拡大、食糧関連取引での取扱数量の増加、北米穀物関連事業の堅調な推移の結果利益も好調になりました。

前期の説明で暖簾減損等の反動もあるので23 年度の業績回復は鮮明になっていくと説明がありましたが、確かに食料事業に関しては2022年度通期でDoleは減損225億円とありましたが今期の2Qの段階でも黒字に回復しています。伊藤忠商事のDoleの件は一過性の損失なのか、それとも収益が落ちているのかを判断力を向上させる材料となります。他の投資でも活かせそうです。

また日本アクセスの利益成長が目立っています。23年度1Q-3Qでは184億円、22年度1-3Qで144億円、22年度通期で175億円ですので、すでに2022年度通期の利益を超えています。

質疑応答の答えで食品事業は来期以降に好業績を維持ししつつも、期待度が高いとしています。物流業界の2024年問題はありますが日本アクセス等の国内の食品流通関連事業は、販売価格への転嫁、配送ルートの効率化で物流コストの削減等で来期以降も期待した成長ができるようです。ファミリーマートだけでなく、地方のスーパーやドラッグストアでも需要があり今後も成長が期待できます。

住生活セグメントに関して521億円(前年同期比344億円減-進捗率64%)と大幅に減益となっています。建築関連事業と海外不動産事業が前期が好調だったために反動が大きくなりました。主な関係会社損益で見てみるとITOCHU FIBRE LIMITEDが2022年1-3Qで181億円の損益でしたが、今回の決算1-3Qで17億円の赤字とさらに赤字が出ています。ITOCHU FIBRE LIMITEDが不調なため、セグメント全体で利益が落ち込んでいるようです。

大建工業の連結子会社化に伴う再評価益で20億円のプラスの上乗せとなります。

大建工業の連結子会社化は国内住宅事業の収益力を強化、国内非住宅事業、海外事業の強化・拡大を図るためです。

今回の大建工業の連結子会社化に伴う再評価益でも前期と比べて業績は落ち込んでいます。

第8カンパニーセグメントは367億円(前年同期比168億円増-進捗率122%)です。ファミリーマートを起点として生活消費分野に強みを持つビジネス基盤を最大限活用しながら、異業種融合・カンパニー横断の取り組みを行っています。

進捗率は100%超えています!素晴らしいです。

説明資料によると客数と客単価が改善されただけでなく、店舗減損の改善や関係会社業績が改善されて増益に貢献しました。収益率の向上しているので、今後も成長を期待できるようです。データ・AI等の活用でさらに事業成長をしていきます。

ファミリーマートの事業の好調さからローソンの株式を買っておけばと機会を逃してしまいました。たらればの話をしても仕方がないですが、説明資料を読んでいくとチャンスは転がっているなと学びました。

また、今回の一過性の損益としてファミリーマートの国内事業売却の利益で30億円と上乗せされています。

以前まで、伊藤忠商事 第8カンパニーと検索すると失敗 と検索でてきていましたが(今も調べてみたら 予想ワードが失敗とでてきます…)、果たしてそうなのだろうかと疑問が出てきます。

以前ファミリーマートについて調べたときに、ファミリーマートに事業はコンビニエンスストア事業で他のセグメントの収益を全体的に上げることが第8セグメントの立ち位置です。つまり、第8カンパニーセグメントは他のセグメント同士をつないでいき相乗効果を狙っていくことが目的です。周辺ビジネスを行う事業会社も併せて判断していくべきと言及しています。

今回の決算からもファミリーマートの収益性が上がっていて、成長が見込めています。

情報を調べてすぐにその情報が正しいと判断するのは駄目だなと思います。今回では伊藤忠商事 第八カンパニーを調べると失敗と次の予測ワードで出てきましたが、その情報が絶対に正しいとは限りません。

ニュースや新聞や著名な方の発言からすぐに結論を出すのではなく、自分で情報を集めて多角的に見て判断していくべきだと考えさせられます。

株主還元競争に巻き込まれた企業で生き残るのは誰だ?

現在株価は6,527円(2024/2/9)で、株価はさらに上昇してきています。

資源価格高騰の影響も薄まりつつある中で、総合商社は業績の競争だけでなく、株主還元競争も行っています。今回の決算で三菱商事は自社株買いを大々的に行うことで株価が8%高程上がり、双日に関してはさらに増配を発表して株価が上昇してきています。

企業が増配を意識して株主還元をしてくれるのはありがたいですが、長期的に見て懸念点は大きくあるなとは思います。過去に資源価格が落ち込んだときに、かなり業績が悪化した商社が多かった印象があります。

長期的視点に立って投資をすると考えると伊藤忠商事ではないかなと思います。

三菱商事は今回の自社株買いで総還元性向を98%とかなり大盤振る舞いしています。

株主としてはとても良いと思いますが、長期的にみて成長してくれるように投資をしてくれた方が僕は良いのではないかと思います。

成長の度合いで配当を還元して、成長投資をしてさらに来期以降成長して、増配や自社株買いをしてさらに成長してというのが理想です。

ウォーレンバフェットが総合商社に投資した意図はわかりませんが、株主還元を意識した投資問というより成長性を意識した投資だと思いますので、いきなり総合商社のどこかを売却なんてことになったら、株価が大幅に下落してしまう恐れがあるので注意が必要です。伊藤忠商事には株主還元を大事にしては欲しいですが、長期的な成長をさらに意識した事業を行って欲しいです。

株主還元したら、来期も期待してしまう人が多く出てきてしまうと思います。

期待値が大きいと、がっかりする可能性もかなり高まります。

新作映画であるあるですが、広告でめちゃくちゃ面白そうとか宣伝されていたのに観てみると思った以上に微妙だったという経験があると思います。

期待値が大きいとその期待を上回ることができないと落胆が激しいからと分析しています。

逆に予告とか評判とかあまりよくないものを観てみると、意外と、あれ?面白いなと思うことがあります。

来期以降、還元しすぎた総合商社の中で、業績が落ち込んだときのインパクトが大きいと株価下落がかなり高まります。伊藤忠商事はまだ還元性向に関して余裕があり、長期で安心してみていられます。

下げるタイミングがあれば追加投資をしていきたいなと思います。

株主還元競争に生き残るのは誰だ?と答えるとすると短期的には三菱商事や三井物産だと思いますが、長期的に伊藤忠商事が株主還元競争に生き残ると思います。

伊藤忠商事には株主還元競争に参戦はしないで、長的視点にたって資本効率を考えて成長してくれることが望みです。無理をしない配当性向で、余った余剰資金でさらに投資をして成長して、三菱商事を追い抜いてくれたら株主として嬉しい限りです。

最近妄想していたことですが、伊藤忠商事が楽天とタッグを組んで事業をしたら面白そうだなと思いました。

コメント