2024年3月期第1四半期(4-6月)が発表されましたので記事にします。

兼松に投資をして現在300株のみ保有しています。

投資先として、とても満足しています。

今回の決算は前期が良すぎたためか、少し苦戦した内容でした。今期の目標の純利益の235億円の到達は難しいのかなと悲観的に見ています。中期経営計画「future 135」(2018年4月~2024年3月)の目標であった純利益200億円は到達できると思います。中期経営計画の最終事業年度ですので、来年の経営計画に向けて良い結果を残してほしいです。

兼松【8020】2024年3月期第1四半期(4-6月)について見ていきます。

2024年3月期第1四半期全体について

(兼松決算短信引用)

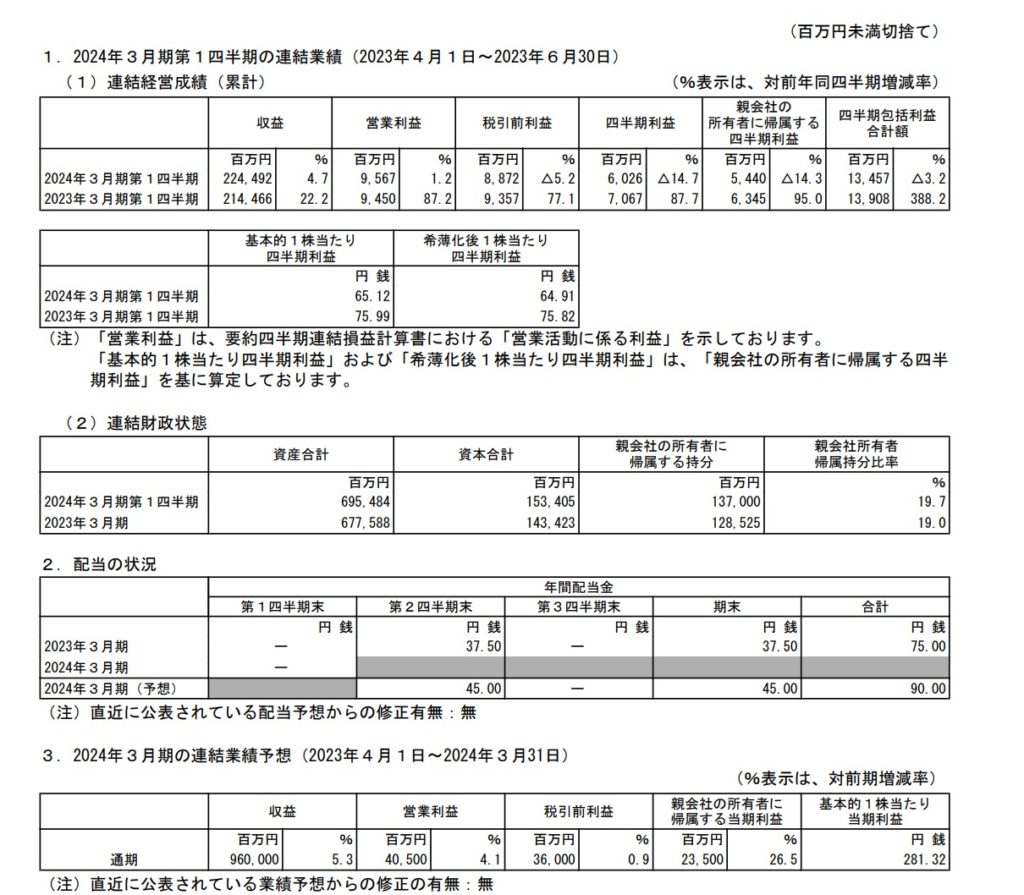

2024年3月期第1四半期の収益は224,492億円(前年同期比4.7%増)、営業利益は95億円(前年同期比1.2%増)、親会社の所有者に所属する四半期純利益54億円(前年同期比14.3%減)となりました。

営業利益に関しては過去最高益を達成しています!素晴らしいです。四半期純利益に関して大幅に減益したものの、過去2番目の純利益となっています。純利益は下がってしまっていますが、前期が良すぎたので良いのではないですかね。

市況上昇で食糧事業や畜産事業、原油価格上昇で石油製品取引高が増加したエネルギー事業を中心に増収を果たしました。また、半導体部品の販売が好調で半導体部品・製造装置事業が良いのも増収に繋がりました。兼松は半導体市場に製造・検査装置等の販売、保守サービスの提供も行っていて、直近でジェイエムテクノロジー株式会社の株式を取得しています。ジェイエムテクノロジー株式会社の株を取得したことで事業領域の拡大や半導体装置の保守、改善などの強化などを行います。

最近半導体の本を読みましたが、半導体株の難易度の高さを理解しました。半導体株のリスクはかなり高いですが、買いどころを間違えなければよい投資先になるのではないかと思います。

半導体の投資先として難易度が高いが半導体関連株に投資をしたいのであれば、兼松も半導体の事業を一部行っているので選択肢としてありかもしれないですね。

電子・デバイス事業は638億円(前年同期比7%増-進捗率22%)、親会社所有者帰属四半期利益は16億円(前年同期比4%減-進捗率11%)です。電子・デバイス事業は増収となったものの、減益となっているのと利益に関して進捗率が低いのが心配ですね。ICTソリューション事業は好調ですが、モバイル事業と電子機器、電子材料事業が苦戦していますね。

モバイル事業に関しては、ティーガイアが大幅に減益しているのを決算速報で見て、なかなか苦戦しているのをみたので兼松も厳しいんだろうなと予測はできました。伊藤忠商事も携帯販売業界2位のコネクシオを手放していましたが、携帯販売事業の今後を見据えてコネクシオを手放したところを見て伊藤忠商事の判断力とリスク管理力って本当にすごいんだなと惚れ惚れしました。

食糧事業の収益は838億円(対前年同期比1%増-進捗率23%)、親会社所有者帰属四半期利益は17億円(前年同期比33%減-進捗率65%)です。大幅に減益となっていますが、純利益に関しては進捗率は65%と1Qだけで、半分以上の達成率です!前期がよかったので、保守的に見積もりすぎたのかもしれないです。減益理由も前期の市況が好調だったことが要因となっています。保守的に見積もる会社はやはり良いですね。安心して保有できる。

鉄鋼・素材・プラントの収益は517億円(対前年同期比15%増-進捗率26%)、親会社所有者帰属四半期利益は12億円(前年同期比14%減-進捗率24%)です。進捗率は良いと思います。

鋼管事業はエネルギー事業が北米との取引で好調で、鉄鋼事業も海外向けの特殊鋼の取引が好調です。工作機械・産業機械事業は半導体不足で工作機械の納期遅れなどで減益となっています。

車両・航空の収益は222億円(対前年同期比6%減-進捗率25%)、親会社所有者帰属四半期利益は7億円(前年同期比2%減-進捗率58%)です。

車両・航空事業に関しては毎回業績がそこまで良くない印象でしたが。前期と比較して減収とはなっているものの、増益となっているので、今後も期待できそうです。利益に関しては進捗率が58%と1Qで半分以上となっています。保守的に見積もりすぎたのかもしれないですね。航空宇宙事業では、航空機関連部品の販売が伸長して増益、車両・車載部品事業も市況機全で増益となっています。

財務に関しては、兼松エレクトロニクスと兼松サステックの株式を購入するために借入金が増えていましたが、自己資本比率が19%→19.7%に改善しています。ネットDERも1.15倍→1.11倍に改善しています。急に財務が悪化していたので心配でしたが、少し安心しました。長期で保有したいので安心して堅実に事業を行って欲しいので、これ以上の財務悪化はしてほしくないですね。

投資判断について

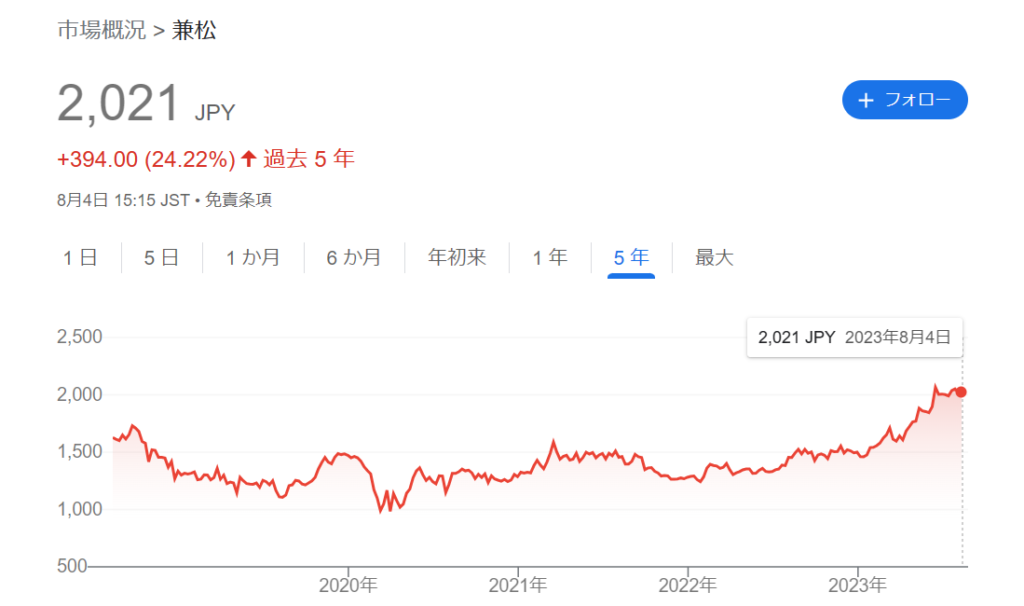

兼松の現在の株価は2,021円(2023年8月4日)、PBR1.23倍、配当利回りは4.45%です。

株価は僕が投資をしてから上がってきたなと嬉しい反面、買い増しにくくなってしまったので残念な気持ちがあります。

決算発表時に株価が下がってしまって、2,000円割れるタイミングがありましたが、そんなに悪い決算ではなかったのになと思いましたが、翌日に株価も戻していたので、兼松強いなと思いました。

総合商社が軒並み上昇してきていて、配当利回りも3%以下になっているところも多くなってきていたので魅力も薄れてきたと思います。海運株も株主還元にまだ積極的に還元しているので、川崎汽船や日本郵船が再び買われています。

おそらく、総合商社もまた増配や自社株買いなどが大幅に行われるようになったら、また株価上昇ということもあり得ます。

兼松はまだ配当利回りが4.45%と高配当で、配当性向も35%台となっています。来期の中期経営計画で配当性向を40%とという方針があれば、増配も視野に入ってくるので、より高配当になると思います。また、兼松の利益の質も上がっているだけでなく、堅実に収益も積み増しているのでとても魅力を感じます。

兼松は投資をしたい銘柄で上位に入っています。伊藤忠商事はしばらくの間、買うにも配当利回りは魅力的ではないので、商社株では伊藤忠エネクスか兼松、住友商事が購入対象としています。

兼松に関してはここからさらに株価が上昇しなければ来年投資の機会があれば行っていきます。ある程度新NISAで投資先は選定しましたが、追加で投資をする余力があれば投資をしていきたいと思います。

株価を5年後試算してもそこまで上昇余地は見込めないと思いますが、分析していってさらに成長余地があると判断すれば追加で投資を積極的に行っていきます。

コメント