「兼松【8020】へこれから投資をしようか考えている」

「兼松【8020】の株価、業績や株主還元について知りたい」

この記事はそのような方へ向けて書いています。

本日もご覧いただきありがとうございます。

今回は兼松【8020】についての投資判断を考えてみたいと思います。

兼松に投資をして現在300株保有で1年8カ月ほど経ちましたが、投資先としてとても良かったです。

以前は、兼松は業績が良いのにそこまで株価が低迷していて、なぜここまで良い会社なのに下がっているのかと疑問に思っていました。しかし、情報収集して分析するたびにより投資先として魅力を感じて追加投資を行いました。

現在の株価から投資をできるかを業績やキャッシュフロー、株主還元から総合的に判断したいと思います。

この記事を読んで少しでも役に立って投資収益が改善されるととても嬉しいです。

兼松【8020】とは

1889年(明治22年)に日豪貿易の先駆けとして創業。 現在は、「電子・デバイス」、「食料」、「鉄鋼・素材・プラント」、「車両・航空」を中心とした4分野において国際的に展開する。かつては十大総合商社(三菱商事・三井物産・伊藤忠商事・丸紅・住友商事・日商岩井・トーメン・兼松江商・日綿実業・安宅産業)の一角をなした。

1990年代に入りバブル期の不動産投資の失敗により経営不振に陥ったため、取引銀行に1700億円の債務免除を要請、祖業の繊維や紙パルプ、不動産事業から撤退する。2007年には、インドネシアの天然ガス権益も手放し、IT・食品系統中心の専門商社化することにより経営再建した[1]。再建の結果、総資産は経営危機前の3分の1以下に激減した。2020年現在の卸売業内での順位は、売上高はあらたに次ぎ24位[4]、総資産は長瀬産業に次ぎ16位の規模である[5]。

(Wikipedia引用)

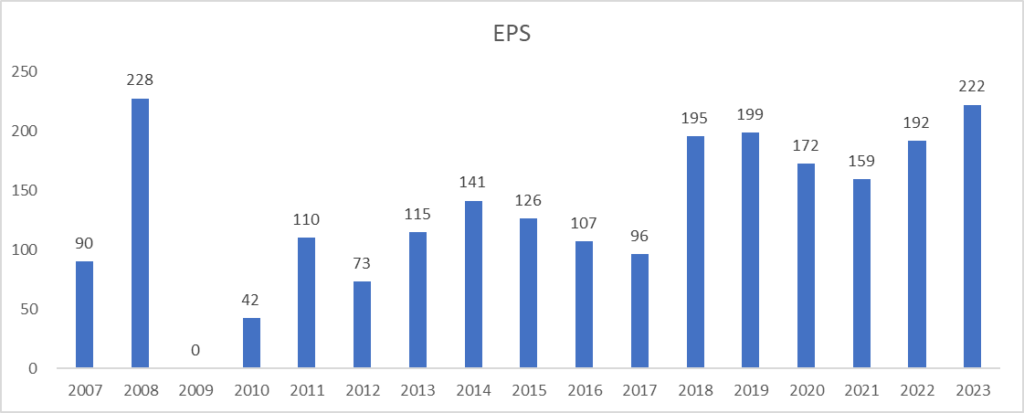

EPSについて

EPSは一貫していて安定的です。

2009年度はリーマンショックの影響でマイナスになりましたが2010年以降少しずつ改善して2018年度には大きく伸ばして成長しています。

2017年度のEPSの事業は好調でしたが、一時的に金融費用や持ち分投資損失が影響して前期と比較して落ち込んでいます。

2018年度のEPSは兼松の主力事業である電子・デバイス事業のICTソリューション事業や半導体製造装置事業が好調でした。

2020年度のEPSは兼松の主力事業の電子・デバイス事業は増益となりましたが、食料事業がコロナウィルスの影響で前期と比較して減益となったことが主因です。

2023年度のEPSは過去と比較すると大きく伸ばしています!

兼松の主力事業の電子・デバイス事業はもちろん好調なのですが、鉄鋼・素材・プラントの鉄管事業が米国内エネルギー投資伸⾧と鋼管価格上昇で好調なおで大きく増益となっています。

兼松は資源分野事業に注力していないのでEPSの波はなく安定的に推移しています。

主力事業である電子・デバイス事業で今後も需要があるだけでなく、資源高や不景気にも影響されにくい収益源であるので今後も成長を期待できると思います。

2023年1月27日に兼松は子会社である兼松エレクトロニクスおよび兼松サステックの完全子会社化で利益を完全に取り込んでいます。子会社化に伴い2024年のEPSは大きく伸びていくと予想されます。

ROE,ROA

ROEは10年平均で13%ほどあり、平均してとても高いです。

近年はROEが低下しているようにも見えますが、ROEは10%程で推移しています。

それでもROEを10%以上を継続している企業はそこまで多くないので、兼松は今後も安定的に資本を効率的に収益を上げていくと考えられます。

兼松は資源分野の事業がそこまで大きくシェアはなく、利益に関して振れ幅はないと思いますので今後もROE10~12%で推移していくと予想されます。

2024年の予想値でROEは17%とかなり高くなっていますが、子会社である兼松エレクトロニクスおよび兼松サステックの完全子会社化で利益を取り込んだ結果大きく利益を伸ばしてROEも高まっています。

ROAは改善しつつあるといえます。総資本での効率性が高まっていると考えられます。

キャッシュフローについて

営業キャッシュフローは波がありますが、2019年度以降堅調に推移しています。今後も波がある可能性があるので注視しないといけないです。

投資キャッシュフローは新規事業投資を行っていますがそこまで大きく変動していません。

財務キャッシュフローも同様です。

2021年度は財務キャッシュフローが大きくマイナスですが短期借入金の返済やリース負債の返済に費やしたものとなります。

稼いでいるときに債務を返済していくようです。投資キャッシュフローや財務キャッシュフローは保守的で良いです。

財務健全性

自己資本比率は20%台が平均的でしたが、2021年頃には25%と過去と比較すると改善されています。

2023年には自己資本比率は19%と大きく下がっていますが、兼松エレクトロニクスおよび兼松サステックの完全子会社化で借入を行ったことが主な原因です。

財務の健全さも意識した事業となっておりネットD/Eレシオも低くなっています。

ネットD/Eレシオは、純有利子負債÷自己資本で計算します。

ネットD/Eレシオが低いほど、純有利子負債が少ないので財務が健全です。

純有利子負債とは、有利子負債から直ちに返済できる現預金を差し引いたものです2014年には100%を切り、徐々にネットD/Eレシオが低くなっています。安定した収益から負債の圧縮が可能となり、事業の安定感は素晴らしいです。

自己資本比率同様に、2023年は借入が多いため100%を超えてしまっています。

株主還元について

現在の兼松の配当利回りは4.50%(2023年10月27日)です。

兼松の配当性向の目標は30~35%を目途に還元を行っています。

配当は2013年度は0円となっています。

1990年代後半以降バブルの際に過剰な不動産投資でつまずいてしまい資金繰りが悪化してしまい、

債務超過に陥り苦境に陥りました。

2014年度にやっと復配を発表をし財務体質を改善させました。

2014年から増配傾向にありましたが、2020年頃からコロナウィルスの影響もあって、安定的に還元を行うという観点から増配は止まっています。しかし、2022年、2023年は増配していて、さらに2024年は子会社である兼松エレクトロニクスおよび兼松サステックの完全子会社化で利益を大きく取り込んだので、大幅に増配予定となっています。

株価について

現在株価は2,000円(2023年10月27日)となっています。株価は過去5年で31.49%と伸ばしてきています。以前僕が兼松を分析した際は、1,300円台でしたが今は2,000円台と伸ばしています。

以前株価が低迷したときは、株価が上昇していないのはバブルの際に不動産投資事業等に失敗して債務超過に陥ったというマイナスなイメージが貼られているからだと思われます。

マイナスなイメージを払拭するのは難しいので横ばいの株価で推移していました。

しかし、現在の株価は資源高や円安で総合商社の業績が大きく改善されたことで商社に対して買いが集まり、兼松にも焦点が当たりましたので株価も上昇しています。

pbrは1.22倍とか以前はPBRは1倍割れしていましたので、兼松の評価はされつつあります。perは7.1倍とPERはまだ割安な水準となっています。

投資判断について

僕は現在兼松を300株保有して1年8カ月ほど経ちましたが投資をしてよかったと思っています。

商社の中でも、資源の割合が低いのと電子・デバイス事業に関しては今後も成長を見込むことが予想できて、安定感があります。

非資源が多い理由は過去の失敗の教訓によるものです。バブル崩壊で不動産投資を多く行っていた兼松は業績が悪化して債務超過になりました。債務超過の免除で何とか倒産を避けられたものの、銀行管理下において大幅なリストラや不動産事業の撤退、繊維事業やエネルギー事業も手放し、事業も限られたものとなりました。

過去の失敗があるからこそ、事業は保守的になり、収益も着実に安定的に伸ばしてきています。

僕は過去に大きく危機があった企業に関しては、危機が去った後に財務に注力している会社に関しては長期投資先としてとても魅力があると思っています。

過去に大きい危機を乗り越えることで、過去のように同じ失敗を繰り返さない、事業もリスクを判断して保守的になり、長期投資先として業績も堅調にリスクを取りすぎないようつ規律的な会社になると思います。

保守的で事業の質が高いからこそ今後も投資を継続していきます。

以前までは株価が上がっていった投資先に関しては、投資をするのは控えていましたが、自分が分析して良いと思った銘柄に関しては追加で投資を行っていくと考えが改まりました。

まとめ

兼松についての投資判断について考えてみました。

やはり兼松は投資先としてとても魅力を感じています。

なんかすごい投資先として良いなと感じています。あまり投資先に惚れてはいけないと思いますが、

長期投資先として堅調な業績、安定的な配当、まだ株価もそこまで大幅に上がっていると思っていないので、配当利回りも4%以上ありますのでまだまだ良い投資先です。

コメント